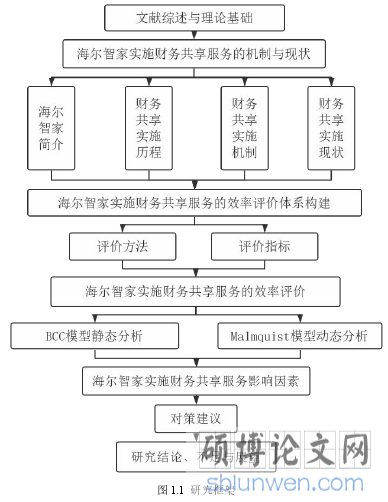

第一章 绪论

1.1 研究背景

财务共享服务作为共享服务模式在财务方面最普遍、最典型的分支和延伸,最初源于希望解决传统财务部门职能分散重复的缺陷、将事务性的功能集中处理以降低运作成本并提升工作效率的想法。20 世纪 90 年代,国外 Kearney 咨询公司于研究报告中首先提到了“共享服务”的概念。在这一概念的指导下,美国福特公司最早建立了财务共享服务中心。由于起步时间早,国外财务共享服务发展速度较快,广泛应用于《财富》五百强企业,且覆盖范围早已超出财务范畴。相比之下,我国财务共享服务的实施始于 21世纪初,以中兴通讯、海尔智家和宝钢股份等为首的制造企业最早开始建立财务共享服务中心,已取得显著成效。北京国家会计学院于 2019 年发布的《2018 中国财务共享服务运行联合研究报告》显示,我国企业实施财务共享服务的热情持续高涨,财务共享服务中心正逐步成为大型国有企业集团的标配。

尽管发展迅速,我国企业实施财务共享服务过程中仍存在较多问题,主要表现为资源配置不合理、业务融合不佳和管理欠缺等,有的企业一味追求财务共享服务覆盖规模扩大、人员增加,反而可能导致实施进入误区,效率难达预期。与此同时,已实施财务共享服务企业大多将其定位局限于成本中心,实施范畴也局限于财务方面,使得高效管理、优化流程等功能难以充分发挥。除此之外,物联网等新技术出现更是对财务共享服务的实施模式与运营方式产生冲击。种种问题制约了财务共享服务的发展,使得我国财务共享服务的继续推广与持续优化面临极大挑战。

.....................

1.2 研究意义

本文旨在基于 DEA 方法,对比海尔智家与同类制造企业实施财务共享服务的效率,并将结果与案例分析相结合,从中发现可能存在的问题,从而为案例公司实施财务共享服务的效率改进提出相应建议,以期为我国制造企业实施财务共享服务的效率进步提供可供借鉴的经验,进而促进我国财务共享服务的实施推广与持续优化。研究意义主要体现在:

(1)为企业实施财务共享服务提供经验我国财务共享服务研究起步较晚,且当前国内外现有的财务共享服务实施经验相对稀少。本研究将海尔智家作为案例公司,采用 DEA 方法从投入产出角度对比分析制造企业实施财务共享服务的效率,从而得到相关启示,进而为尚未实施财务共享服务的企业提供更多可供借鉴的经验。

(2)改进案例公司实施财务共享服务的效率目前我国财务共享服务的实施尚处于初级阶段,种种问题的发生反而导致企业很难实现“降本增效”的短期目的和向多功能、智能化的共享服务平台转型的长期目的。本文针对实际案例,分析海尔智家财务共享服务实施过程中可能存在的问题,并针对性地提出相应对策和建议,以期为当前制造企业实施财务共享服务效率的改进提出切实可行的解决方案,最终推进我国财务共享服务的智能化实施与全面性发展。

............................

第二章 文献综述与理论基础

2.1 文献综述

财务共享服务作为共享服务模式在企业财务管理上的应用,其实施初衷往往是通过整合部门职能,采用流水线作业优化流程,高质量低成本地完成繁琐重复的工作,从而向各职能部门推送已处理过的信息,提供标准化的服务,进而提升工作效率。目前国内外对财务共享服务的研究大体可分为实施前必要性探究、实施过程中的优化升级和实施后绩效评价三个方面。

2.1.1 实施财务共享服务的必要性研究

实施财务共享服务的必要性研究作为目前财务共享服务模式下数量最多、范围最广的主题之一,国内外研究对此都多有涉及。

(1)国外研究

本文旨在基于 DEA 方法,对比海尔智家与同类制造企业实施财务共享服务的效率,并将结果与案例分析相结合,从中发现可能存在的问题,从而为案例公司实施财务共享服务的效率改进提出相应建议,以期为我国制造企业实施财务共享服务的效率进步提供可供借鉴的经验,进而促进我国财务共享服务的实施推广与持续优化。研究意义主要体现在:

(1)为企业实施财务共享服务提供经验我国财务共享服务研究起步较晚,且当前国内外现有的财务共享服务实施经验相对稀少。本研究将海尔智家作为案例公司,采用 DEA 方法从投入产出角度对比分析制造企业实施财务共享服务的效率,从而得到相关启示,进而为尚未实施财务共享服务的企业提供更多可供借鉴的经验。

(2)改进案例公司实施财务共享服务的效率目前我国财务共享服务的实施尚处于初级阶段,种种问题的发生反而导致企业很难实现“降本增效”的短期目的和向多功能、智能化的共享服务平台转型的长期目的。本文针对实际案例,分析海尔智家财务共享服务实施过程中可能存在的问题,并针对性地提出相应对策和建议,以期为当前制造企业实施财务共享服务效率的改进提出切实可行的解决方案,最终推进我国财务共享服务的智能化实施与全面性发展。

............................

第二章 文献综述与理论基础

2.1 文献综述

财务共享服务作为共享服务模式在企业财务管理上的应用,其实施初衷往往是通过整合部门职能,采用流水线作业优化流程,高质量低成本地完成繁琐重复的工作,从而向各职能部门推送已处理过的信息,提供标准化的服务,进而提升工作效率。目前国内外对财务共享服务的研究大体可分为实施前必要性探究、实施过程中的优化升级和实施后绩效评价三个方面。

2.1.1 实施财务共享服务的必要性研究

实施财务共享服务的必要性研究作为目前财务共享服务模式下数量最多、范围最广的主题之一,国内外研究对此都多有涉及。

(1)国外研究

国外共享服务的必要性研究始于上世纪 90 年代,财务共享服务最初被认为主要是信息、人员、经营的集中处理,目的是降低成本和提升效率,也就是“降本增效”。Gunn、Robert 和 Carberry(1993)对此给出了明确定义,他们认为共享服务通过合理的资源配置能够减少层级结构,使企业获得成本上的优势[1]。Keith、Hirschhfield(1996)[2]及 Connell(1996)[3]在 Robert 等人研究的基础上分别对共享服务理论进行完善。不同的是,Keith和 Hirschhfield 认为财务共享服务能将企业的分散业务整合到一个集中的系统中进行处理,且具有独立性能;而 Connell 依旧将财务共享服务中心视作企业内部用于整合其他业务部门的基础性财务业务系统。随后,Moller(1997)认为共享服务可以为企业业务部门及分子公司统一提供确定的财务相关服务与支持[4]。Brillinger(1999)则进一步认为财务共享服务可以为管理者提供准确完整、一致及时的数据,从而达到数据的高效共享[5]。Turle(2010)阐述了共享服务在采购机构中能够发挥的巨大作用[6]。Derven(2011)认为财务共享服务可以使企业形成规模经济,从而提高生产率,同时降低成本[7]。

这些理论充分体现了,国外财务共享服务的最初驱动因素来自对财务活动的成本、质量进行及时有效的管理,并扩展至规模经济的发挥和效率的提高等方面。

........................

2.2 理论基础

共享服务作为一种新型管理模式,通过将现有的一部分部门职能整合成一个新的业务单元,从而集中处理相关业务,层级更加扁平化,组织结构也更合理。财务共享服务则是在共享服务的基础上,将企业财务流程中大量重复性工作统一整合,基于扁平化、流程化的管理思路,通过独立的新业务单元,集中处理各个分子公司和财务部门原本分散的核算内容,从而减少财务工作中操作简单、重复性强的内容,能够有效地为企业提升效率、降低成本,进而实现企业价值的最大化。

2.2.1 组织扁平化理论

组织扁平化就是通过精简管理层级、合理设置职能部门和机构、压缩人员数量等方法,最大限度地减少企业中间管理层,实现信息在决策层与操作层之间的迅速传达,以便高层在充分获悉基层诉求的基础上进行决策,有利于组织的管理和沟通,是为提升企业运行效率而建立的富有弹性的一种管理方式。

在企业运营方面,组织扁平化理论的优势是显而易见的。首先,组织扁平化理论下,纵向的管理层级大幅减少,管理的横向幅度却极大扩展,使决策传达更为迅速有效,同时也有利于管理费用的降低;其次,扁平化的管理方式是分权管理,各个管理层级之间相互独立,权力层级较少,这意味着权力中心的下移,有利于企业规范化管理;最后,扁平化管理有利于优化企业内部人力资源,进而实现员工的自我成长。财务共享服务便是在组织扁平化理论基础上,建立统一的业务单元进行财务管理。通过扁平化的层级管理,减少了大量的中间层管理人员,提高了沟通效率,提升了服务水平,实现财务信息高效、迅速传达,使得财务管理的服务在各个层级、各个分子公司之间共享,进而提高财务业务处理效率。这种做法一方面缩短了财务信息传递的通道和路径,扩大了财务管理的幅度和宽度,同时降低了管理成本;另一方面也有效加强了企业财务数据的处理速度和应对风险的能力,为管理层决策提供实时支持,进而有利于提高企业运行效率和核心竞争力。

这些理论充分体现了,国外财务共享服务的最初驱动因素来自对财务活动的成本、质量进行及时有效的管理,并扩展至规模经济的发挥和效率的提高等方面。

........................

2.2 理论基础

共享服务作为一种新型管理模式,通过将现有的一部分部门职能整合成一个新的业务单元,从而集中处理相关业务,层级更加扁平化,组织结构也更合理。财务共享服务则是在共享服务的基础上,将企业财务流程中大量重复性工作统一整合,基于扁平化、流程化的管理思路,通过独立的新业务单元,集中处理各个分子公司和财务部门原本分散的核算内容,从而减少财务工作中操作简单、重复性强的内容,能够有效地为企业提升效率、降低成本,进而实现企业价值的最大化。

2.2.1 组织扁平化理论

组织扁平化就是通过精简管理层级、合理设置职能部门和机构、压缩人员数量等方法,最大限度地减少企业中间管理层,实现信息在决策层与操作层之间的迅速传达,以便高层在充分获悉基层诉求的基础上进行决策,有利于组织的管理和沟通,是为提升企业运行效率而建立的富有弹性的一种管理方式。

在企业运营方面,组织扁平化理论的优势是显而易见的。首先,组织扁平化理论下,纵向的管理层级大幅减少,管理的横向幅度却极大扩展,使决策传达更为迅速有效,同时也有利于管理费用的降低;其次,扁平化的管理方式是分权管理,各个管理层级之间相互独立,权力层级较少,这意味着权力中心的下移,有利于企业规范化管理;最后,扁平化管理有利于优化企业内部人力资源,进而实现员工的自我成长。财务共享服务便是在组织扁平化理论基础上,建立统一的业务单元进行财务管理。通过扁平化的层级管理,减少了大量的中间层管理人员,提高了沟通效率,提升了服务水平,实现财务信息高效、迅速传达,使得财务管理的服务在各个层级、各个分子公司之间共享,进而提高财务业务处理效率。这种做法一方面缩短了财务信息传递的通道和路径,扩大了财务管理的幅度和宽度,同时降低了管理成本;另一方面也有效加强了企业财务数据的处理速度和应对风险的能力,为管理层决策提供实时支持,进而有利于提高企业运行效率和核心竞争力。

...........................

第三章 海尔智家实施财务共享服务的机制与现状.......................................12

3.1 海尔智家简介...........................12

3.2 海尔智家实施财务共享服务的历程..........................12

3.3 海尔智家实施财务共享服务的机制...........................14

第四章 海尔智家实施财务共享服务的效率评价................ 22

4.1 实施财务共享服务的效率评价方法.............................22

4.2 实施财务共享服务的效率评价指标.............................23

第五章 海尔智家实施财务共享服务效率的影响因素分析及建议........................40

5.1 影响因素分析.............................40

5.1.1 冗余投入...................................40

5.1.2 资源配置.............40

第五章 海尔智家实施财务共享服务效率的影响因素分析及建议

5.1 影响因素分析

作为我国最早一批实施财务共享服务的制造企业,海尔智家实施状况却未达预期,由前文已实施财务共享服务制造企业的静态效率和动态效率分析可知,主要影响因素表现为以下三个方面。

5.1.1 冗余投入

产品的制造与销售占据制造企业生产经营活动的半壁江山,这就导致制造企业需要保持大量资源投入。企业年报显示,2018 年海尔实现营收 1833 亿元,同比增长 12.2%。但由 BCC 模型静态效率分析可知,海尔智家已处于规模报酬递减状态,财务共享服务实施过程中的巨额投入难以收到对等产出,反而会形成大量冗余,为自身带来资金压力和资源浪费,不利于企业健康发展,亟需缩减冗余投入以调整规模或进行财务共享服务中心组织结构的优化升级。根据前文静态投入冗余分析结果,可得表 5.1。

............................

作为我国最早一批实施财务共享服务的制造企业,海尔智家实施状况却未达预期,由前文已实施财务共享服务制造企业的静态效率和动态效率分析可知,主要影响因素表现为以下三个方面。

5.1.1 冗余投入

产品的制造与销售占据制造企业生产经营活动的半壁江山,这就导致制造企业需要保持大量资源投入。企业年报显示,2018 年海尔实现营收 1833 亿元,同比增长 12.2%。但由 BCC 模型静态效率分析可知,海尔智家已处于规模报酬递减状态,财务共享服务实施过程中的巨额投入难以收到对等产出,反而会形成大量冗余,为自身带来资金压力和资源浪费,不利于企业健康发展,亟需缩减冗余投入以调整规模或进行财务共享服务中心组织结构的优化升级。根据前文静态投入冗余分析结果,可得表 5.1。

............................

6.1 研究结论

本文以 2015 ~ 2018 年间 21 家已实施财务共享服务的制造企业为研究对象,首先采用 BCC 模型将海尔智家与同类制造企业横向对比,目的在于对各决策单元的效率进行初步评估,在静态效率相对值的基础上,通过标杆学习对象分析、冗余分析和目标改进分析找出形成差异的具体原因及改进方向,再采用 Malmquist 模型测算出海尔智家及制造企业的动态效率值,通过纵向对比分析财务共享服务效率的动态变化,进而通过效率类型划分评价海尔智家及同类制造企业效率进步情况。基于以上分析,本文得到以下结论:

第一,本研究选取指标构建的制造企业实施财务共享服务效率评价指标体系,一定程度上能够合理地对所选制造企业实施财务共享服务的效率进行评价,且效率分析结果可以反映案例企业实施过程中存在的问题,对我国制造企业财务共享服务的实施优化有一定的指导意义。

第二,当前制造企业实施财务共享服务过程中,效率整体欠佳,且样本间差异极大。尽管进步型财务共享服务中心仍占我国制造企业财务共享服务中心的主要部分,但也存在一些问题,使得综合实施效率偏低,且近年来效率下降较为明显。尽管我国 2013 年便出台《企业会计信息化工作规范》,鼓励大型集团企业逐步建立并完善财务共享服务中心,但至今仍未对财务共享服务的实施效果和实施质量作出明确要求,这就导致部分企业在财务共享服务的持续完善优化方面缺乏足够的动力和指引,国家还需通过立法及文件指示完善这一制度层面的空白,或加大对已实施财务共享服务企业在财政、信贷和税收等方面的支持力度,为财务共享服务的推广和优化提供政策保障。

参考文献(略)