第一章 绪论

1.1 研究背景

2001 年安然事件爆发,作为世界第一大能源公司,却因为财务造假直接向政府申请破产。安然公司的财务崩溃直接导致了投资者血本无归,其对应的审计公司安信达不得不对其投资者做出赔偿直至倒闭,另外与安然的交易对象和一些相关金融机构也损失惨重。安然、中航油等公司破产事件和案例已经引起了社会对高管监督和公司内部制度存在缺失的重视和思考,有效的内部控制可以提高企业的管理水平和对风险防范的能力。美国 COSO 委员会发布的《内部控制综合框架》报告中明确指出,内部控制的目标之一就是为了提高企业自身业务的设计有效性和运行管理的效率,包括提高财务报告可靠性和保护资产免受重大损失。内部控制有效性反映了企业建立的内部控制系统的实施结果和内部控制运行操作状况,它分为两个部分,包括企业内部控制机制设计的实施是否有效和内部控制运行操作管理是否有效。

在安然财务破产事件发生后,美国于 2002 年颁布了 SOX 法案(《萨班斯法案》),404(a)节要求上市公司的管理层对内部控制情况进行有效的评价,404(b)节要求专业审计师在内部控制评价报告中披露注册会计师的审计意见,即内部控制的审计报告。这些要求广泛地引起了世界各国对内部控制信息公开披露的重视和关注,随后几年中国针对内部控制问题也进一步制定了一些相关的法规。财政部、证监会、审计署、银监会、保监会等五部委联合在 2008 年出台了《内部控制基本规范》(以下简称《基本规范》),要求上市公司对内部控制制度的实施有效性进行评价,并要求自愿公开披露内部控制评价报告。2010 年颁布了《企业内部控制配套指引》[1](以下简称《配套指引》),要求企业必须对内部控制评价报告的缺陷内容进行综合分析。自 2012 年起强制要求上市公司必须披露 “内部控制评价报告”而且上市公司必须聘请第三方审计机构对其进行审计并要求提供“内部控制审计报告”。

.....................

1.2 研究目的与意义

1.2.1 研究目的

一直以来企业都重视实现利益最大化,而财务绩效是衡量企业盈利状况的一个重要指标,随着内部控制越来越受到重视,内部控制对企业的财务绩效的影响也受到学术界的关注。因此,通过研究二者之间的关系,揭示了不同类型企业内控有效性对财务绩效的影响,促进企业积极主动地去建设内部控制制度,督促相关部门去完善法律法规,对整个经济环境有着非常重要的意义。

1.2.2 研究意义

(1)理论意义

财务绩效是对企业经营的情况的衡量,而有效的内部控制是可以改善企业的经营效率,有效降低实现经营目标过程中的风险。本文选取内控缺陷和外部审计意见两部分衡量内部控制的有效性,基于不同企业类型对内部控制和财务绩效的关系进行探究。通过借鉴杨皖苏和杨善林[2]的研究方法对企业类型进行划分,选取 2017 年中国沪深两市上市公司中前 500 强公司作为为大型公司,选取中小板上市公司作为中小型公司样本进行对比分析研究。本文拓展了企业内部控制相关方面的研究,并为这方面研究和发展提供了一个较新的思路和视角,对未来的内部控制研究和发展提供借鉴之处。本文在分析和确定内部控制有效性要素时,除了选取企业“内部控制评价报告”中披露的内部控制缺陷之外,还引入了 “内部控制审计报告”所披露的审计意见这一要素,将上市企业自身内部控制评价与外部审计相结合,完善了内部控制的有效性的衡量。

(2)实践意义

目前,内部控制越来越多地受到国内外政府和一些企业的高度重视,之前就有学者认为良好的内部控制可以增强企业的经营,监管机构也强调了有效的内部控制对企业经营的重要性。内部控制的目标之一是提高公司的财务绩效。本文通过理论和实证研究,分析了内部控制有效性与企业财务绩效的关系,验证了不同企业类型下,内部控制与财务绩效存在显著相关,进一步为相关部门完善内控披露机制提供理论依据,促使了企业进一步建立更为合理内部控制制度,有利于政府完善相关法律法规。

............................

1.2.1 研究目的

一直以来企业都重视实现利益最大化,而财务绩效是衡量企业盈利状况的一个重要指标,随着内部控制越来越受到重视,内部控制对企业的财务绩效的影响也受到学术界的关注。因此,通过研究二者之间的关系,揭示了不同类型企业内控有效性对财务绩效的影响,促进企业积极主动地去建设内部控制制度,督促相关部门去完善法律法规,对整个经济环境有着非常重要的意义。

1.2.2 研究意义

(1)理论意义

财务绩效是对企业经营的情况的衡量,而有效的内部控制是可以改善企业的经营效率,有效降低实现经营目标过程中的风险。本文选取内控缺陷和外部审计意见两部分衡量内部控制的有效性,基于不同企业类型对内部控制和财务绩效的关系进行探究。通过借鉴杨皖苏和杨善林[2]的研究方法对企业类型进行划分,选取 2017 年中国沪深两市上市公司中前 500 强公司作为为大型公司,选取中小板上市公司作为中小型公司样本进行对比分析研究。本文拓展了企业内部控制相关方面的研究,并为这方面研究和发展提供了一个较新的思路和视角,对未来的内部控制研究和发展提供借鉴之处。本文在分析和确定内部控制有效性要素时,除了选取企业“内部控制评价报告”中披露的内部控制缺陷之外,还引入了 “内部控制审计报告”所披露的审计意见这一要素,将上市企业自身内部控制评价与外部审计相结合,完善了内部控制的有效性的衡量。

(2)实践意义

目前,内部控制越来越多地受到国内外政府和一些企业的高度重视,之前就有学者认为良好的内部控制可以增强企业的经营,监管机构也强调了有效的内部控制对企业经营的重要性。内部控制的目标之一是提高公司的财务绩效。本文通过理论和实证研究,分析了内部控制有效性与企业财务绩效的关系,验证了不同企业类型下,内部控制与财务绩效存在显著相关,进一步为相关部门完善内控披露机制提供理论依据,促使了企业进一步建立更为合理内部控制制度,有利于政府完善相关法律法规。

............................

第二章 文献综述

2.1 关于内部控制的研究综述

2.1.1 国外关于内部控制的研究

国外研究中,自美国 2002 年《萨班斯-奥克斯利法》(Sarbanes-Oxley Act)要求公司披露的内部控制报告,并要求审计人员对公司内部控制进行审核后,大量学者以此为研究依据对内部控制进行研究。

(1)关于存在内部控制缺陷的公司特征研究。

Ge 和 McVay [3] 以 261 家在 2002 年《萨班斯-奥克斯利法》正式生效后提交内部控制缺陷报告的公司为样本,基于所披露的描述性缺陷,发现了内部控制无效通常与公司会计控制资源保证能力不足有关,他们认为重大缺陷与公司业务的复杂性呈正相关(例如,多个部门和外币),与公司规模呈负相关(例如,市值),与公司盈利能力呈负相关(例如,资产回报率)。

2.1 关于内部控制的研究综述

2.1.1 国外关于内部控制的研究

国外研究中,自美国 2002 年《萨班斯-奥克斯利法》(Sarbanes-Oxley Act)要求公司披露的内部控制报告,并要求审计人员对公司内部控制进行审核后,大量学者以此为研究依据对内部控制进行研究。

(1)关于存在内部控制缺陷的公司特征研究。

Ge 和 McVay [3] 以 261 家在 2002 年《萨班斯-奥克斯利法》正式生效后提交内部控制缺陷报告的公司为样本,基于所披露的描述性缺陷,发现了内部控制无效通常与公司会计控制资源保证能力不足有关,他们认为重大缺陷与公司业务的复杂性呈正相关(例如,多个部门和外币),与公司规模呈负相关(例如,市值),与公司盈利能力呈负相关(例如,资产回报率)。

Doyle、Ge 和 McVay[4]在前者研究的基础了选取了更加全面的强制披露的重大缺陷样本,来仔细考察重大缺陷出现的决定因素。研究结果发现,对于那些公司规模较小、盈利能力相对较差、业务较为复杂、增长迅速或正在进行重组的公司,内部控制方面的重大缺陷更有可能出现。具有更严重的控制问题的公司规模更小、更年轻、财务状况更差,而具有不那么严重的、特定于会计的问题的公司财务状况良好,但其经营活动复杂、多样化、变化迅速。另外发现,决定因素也因物质缺陷的具体原因而异,这与每个企业面临各自独特的内部控制挑战是一致的。

(2)内部控制与审计的关系的研究。

Zhang[5]等根据行业、规模和业绩,将披露内部控制缺陷公司与没有披露缺陷的公司进行匹配。分析表明,审计委员会质量、审计独立性和内部控制缺陷之间存在着一定的关系。如果审计委员会的质量较差,那么企业更有可能存在内控缺陷。如果公司的审计师独立性更强,那么同样更有可能存在内控缺陷。另外,频繁更换审计师的公司也更有可能存在内控缺陷。

Zhang[5]等根据行业、规模和业绩,将披露内部控制缺陷公司与没有披露缺陷的公司进行匹配。分析表明,审计委员会质量、审计独立性和内部控制缺陷之间存在着一定的关系。如果审计委员会的质量较差,那么企业更有可能存在内控缺陷。如果公司的审计师独立性更强,那么同样更有可能存在内控缺陷。另外,频繁更换审计师的公司也更有可能存在内控缺陷。

.....................

2.2.1 国外关于内部控制与财务绩效关系的研究

(1)有效内部控制可以改善企业运行效率。

Greene 和 Segal[23]以美国保险公司为研究对象,并利用随机前沿(SF)方法来考察成本效率,研究发现保险行业低成本效率是显著的,而成本效率与收益率显著负相关,也就是企业通过内部控制得到低成本效率,进而提高盈利能力。

Baik 等[24]采用前沿分析的方法衡量公司运行效率,研究发现运行效率的变化与当前和未来收益的变化是正相关的,与此同时,运行效率的变化与同期股票收益之间也是正相关的。这表明企业通过良好内部控制可以拥有好的运行效率进而提高企业收益。

Cheng 等[25]认为内部控制存在缺陷的公司,与其他公司相比,其经营效率更低。另外,对需要较高质量信息去做决策的公司、存在较严重的内控缺陷公司以及在一定程度上对规模较小的公司来说,内控缺陷对经营效率的负面影响的影响更大。

2.2.1 国外关于内部控制与财务绩效关系的研究

(1)有效内部控制可以改善企业运行效率。

Greene 和 Segal[23]以美国保险公司为研究对象,并利用随机前沿(SF)方法来考察成本效率,研究发现保险行业低成本效率是显著的,而成本效率与收益率显著负相关,也就是企业通过内部控制得到低成本效率,进而提高盈利能力。

Baik 等[24]采用前沿分析的方法衡量公司运行效率,研究发现运行效率的变化与当前和未来收益的变化是正相关的,与此同时,运行效率的变化与同期股票收益之间也是正相关的。这表明企业通过良好内部控制可以拥有好的运行效率进而提高企业收益。

Cheng 等[25]认为内部控制存在缺陷的公司,与其他公司相比,其经营效率更低。另外,对需要较高质量信息去做决策的公司、存在较严重的内控缺陷公司以及在一定程度上对规模较小的公司来说,内控缺陷对经营效率的负面影响的影响更大。

(2)有效的内部控制可以显著提高财务报告质量。

Doyle 等[26]通过研究会计质量与内部控制之间的关系,发现内部控制缺陷对会计稳健性和应计项目质量有显著负面影响,这表明内部控制缺陷会降低会计质量。

Ashbangh Skaife 和 Collins 等[27]探讨了内部控制缺陷及其补救对财务信息可靠性的影响。研究结果证明,与未披露内部控制缺陷的上市公司应计利润相比,披露了内部控制缺陷的上市公司的其应计利润的质量相对较低,并且披露了内部控制缺陷的上市公司在对内部控制缺陷进行了补救之后,公司的应计利润质量有所提高。这说明有效的内部控制报告可以提高财务报告质量。

...............................

Doyle 等[26]通过研究会计质量与内部控制之间的关系,发现内部控制缺陷对会计稳健性和应计项目质量有显著负面影响,这表明内部控制缺陷会降低会计质量。

Ashbangh Skaife 和 Collins 等[27]探讨了内部控制缺陷及其补救对财务信息可靠性的影响。研究结果证明,与未披露内部控制缺陷的上市公司应计利润相比,披露了内部控制缺陷的上市公司的其应计利润的质量相对较低,并且披露了内部控制缺陷的上市公司在对内部控制缺陷进行了补救之后,公司的应计利润质量有所提高。这说明有效的内部控制报告可以提高财务报告质量。

...............................

第三章 理论分析与研究假设 .......................................... 14

3.1 相关概念分析 ............................................ 14

3.1.1 内部控制 .......................................... 14

3.1.2 财务绩效 .......................................... 15

第四章 研究设计 ........................... 24

4.1 样本选择与数据来源 ........................ 24

4.2 变量定义 ................... 24

第五章 实证分析 .................................. 30

5.1 描述性统计 ........................... 30

5.2 相关性分析 ........................... 32

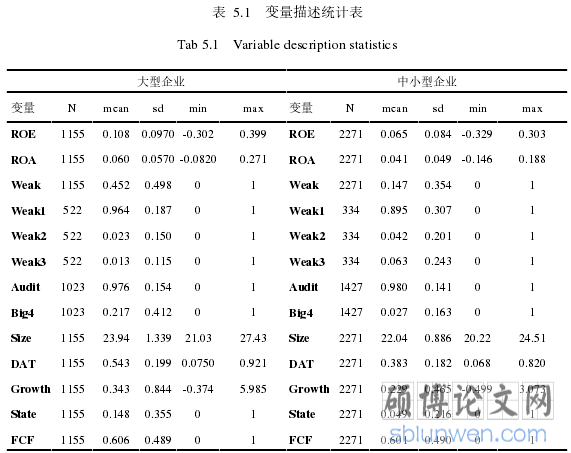

第五章 实证分析

5.1 描述性统计

在对样本数据进行筛选之后,借助 stata15.0 统计软件对变量进行描述性统计分析。主要是从最大值、最小值、平均值、标准差以及按是否存在缺陷分组这几个方面对变量进行全面描述分析的。

表 5.1 显示了大型企业和中小型企业样本的描述性统计数据。大型企业的内部控制缺陷(Weak)平均值为 0.452 明显高于中小型内部控制缺陷(Weak)的平均值 0.147,说明存在内控缺陷的大型企业比例更多。两类企业的重要缺陷(Weak2)和重大缺陷(Weak3)的平均值和方差都比较小,说明披露重要缺陷和重大缺陷的企业较少,而大部分样本公司内部控制缺陷认定为一般缺陷,这或许是由于管理者们考虑到了市场反应,尤其是重大缺陷和重要缺陷带来的负面效应较大,所以,就把可能存在的内部控制的大多数缺陷认定为一般缺陷。但是,中小型企业的重大缺陷(Weak3)的平均值要远远大于大型企业的平均值,并且还高于本类型企业的重要缺陷(Weak2)的平均值,说明中小型企业的内部控制的缺陷更为严重。大型企业的内部审计意见(Audit)的平均值 0.976 则与中小型企业的内部控制审计意见(Audit)的平均值 0.980 差不多,但是大型企业聘请四大会计师事务所(Big4)平均值 0.217 远远高于中小型企业(Big4)0.027,但是两者的聘请四大会计师事务所(Big4)的均值都比较低,说明“四大”的业务承接比例较低,绝大多数公司还是选择了非四大审计机构。大型企业与中小型企业内部控制有效性有着显著差异。另外,两者在总体特征上也存在明显区别,大型企业的净资产收益率(ROE)和总资产收益率(ROA)均值明显高于中小型企业,说明盈利能力强于中小型公司,但是大型公司的方差值要大于小型公司,说明分布不均匀。而且,相对于中小型企业,大型企业的规模(Size)、资产负债比(DAT)和营业收入成长率(Growth)都较高,这说明大型企业具有更大的规模、更高的财务杠杆和成长能力。另外,大型企业中国有企业占比(State)均值为 0.148 明显高于中小型企业的 0.049,说明大型企业中国有企业较多,而中小型企业中民营企业较多,这有可能对内部控制质量和财务绩效产生影响。

............................

第六章 结论与建议

6.1 结果与讨论

本文实证分析了内部控制的有效性对企业的财务绩效的影响。运用 stata15. 0统计软件,选取 2015-2017 年披露内部控制报告的大型上市公司和中小型上市公司样本数据,使用企业内部自评报告和外部的审计师评价这两个方面来衡量企业内部控制的有效性,并进行实证分析。根据第五章的实证分析的研究结果可以得出以下结论:

(1)内部控制缺陷的公司对财务绩效的有着显著负向影响

其中:与大型企业相比,内部控制缺陷对的中小型企业财务绩效的不利影响更为严重。

该结论与假设 H1 一致,一方面,内部控制存在缺陷会对企业的生产经营产生不利影响,进而影响到企业的盈利能力。另一方面,根据信号传递理论,披露了内部控制缺陷的企业,会影响外部投资者对企业的信心,不会选择对企业进行投资,这会对企业的发展和股价产生不利影响,进而影响到企业的财务绩效。

从大型企业和中小型企业的控制变量来看,公司规模、财务杠杆系数、成长能力和自由现金流的都会显著影响财务绩效。但是中小型企业在这些方面都不如大型企业,一旦内部控制制度无效,面对外部的风险,无论是企业运行和企业运营都会受到更大影响,中小公司经营业绩反而会更加不理想。所以,内部控制缺陷对中小型企业的影响更甚。

(2)内部控制缺陷越严重,财务绩效越差

模型二中,无论大型企业还是中小型企业,一般缺陷与财务绩效均在 5%水平上显著正相关,重要缺陷和重大缺陷均与财务绩效负相关。从回归结果看,重大缺陷与财务绩效均在 1%水平上显著负相关。模型二的补充检验中,内控缺陷的严重程度与财务绩效均在 1%水平上显著负相关。这验证了假设 H2,内部控制缺陷程度越严重,公司的财务绩效就越差。不同类型的内部控制缺陷对企业的影响也不同,重大缺陷比其他缺陷内部控制缺陷,更可能导致企业严重偏离控制目标,造成重大经济损失。另外,披露了重大缺陷的企业,相比重要缺陷和一般缺陷,拥有更高的股权成本,并且由于外部投资者对其的不看好,股价的反应也会更为消极。这都会影响企业的日常经营和管理,进而降低企业财务绩效。

参考文献(略)