1绪论

1.1研究背景与硏究意义

1.1.1研究背景

成本费用管理是提升企业业绩,保持企业健康发展的重要环节与核屯、内容。对成本费用性态进行深入研究,可以使公司利益相关者更加准确对企业成本策略进行解读,而且可以深入了解管理者的决策目标。由于较难取得成本费用方面的相关数据,企业管理者成本管理行为这一"黑箱"在理论界较难知晓,然而费用粘性可以较好揭示公司管理者的成本管理行为,为学者们揭示管理者成本管理行为"黑箱"提供了有效线索。因此大量国内外学者对费用粘性展开深入的研究,目前已经对费用粘性的成因、经济后果以及对其存在性质进行广泛的探讨,理论解释主要从调整成本、管理者乐观预期和代理问题H个方面进行阐述,目前代理问题为代表的"管理者机会主义观"最为盛行,本文以此为出发点研究费用粘性问题。

随着费用粘性研究的日益深入,部分学者开始从盈余管理的视角研究其对费用粘性的影响。由于我国上市公司财务报告中数据采用权责发生制进行计量,因此在W往研究中得出费用粘性结论,既包括企业管理者真实资源调整行为影响,也包含管理层应计盈余管理行为影响。鉴于目前我国公司内部治理结构和外部法律体系不完善,应计盈余管理行为普遍存在与我国上市公司之中。一方面国内市场竞争激烈,行业间竞争加剧,大部分企业遭遇经营困境,销售量下降进而导致利润下滑甚至亏损;另一方面我国证券监管制度较为严格,上市公司连续两年亏损就会被特殊处理,连续H年亏损就会有面临退市的风险,如果公司不能及时扭亏达到上市资格要求,将会被证券交易所终止其上市。然而值得注意的是,当上市公司面临亏损时,公司管理者为了规避因为亏损而被ST或者退市的风险,会产生一种特定的管理者机会主义盈余管理行为"洗大澡"。因此本文试图深入研究管理者机会主义盈余管理行为"洗大澡"与费用粘性之间的关系。此外,关于费用粘性的治理,目前较多的文献从内部治理角度来研究其对管理层机会主义行为的抑制作用,从而减轻费用粘性,鲜有文章从外部治理的角度研究其对费用粘性治理作用。基于此本文从债务约束的角度,考虑其对费用粘性的影响。由于债务约束强的公司,当公司面临经营困境时,需要考虑债权人相关业绩上的契约约束,满足债权人的利益等,进而抑制管理者通过"洗大澡"进行盈余管理,约束管理者的机会主义行为,从而降低公司费用粘性水平。基于上背景,本文展开"洗大澡"、债务约束与费用粘性的研究。

............................

1.2研究内容与方法

1.2.1研究内容

本文在委托代理理论、机会主义行为理论、财务困境理论及债务治理理论的基础上,构建债务约束、"洗大澡"行为与费用粘性相关性的理论分析框架,深入探究债务约束、"洗大澡"行为及费用粘性间的路径与作用机理,结合我国上市公司数据实证检验H者之间的相关关系。本文主要解决三个问题:第一,我国上市公司费用釉性的存在性;第二,管理者"洗大澡"盈余管理的行为对费用粘性是否产生影响:第三,债务约束能否抑制管理者"洗大澡"行为,从而对企业的费用粘性产生作用。

本文拟分为六个部分,具体内容如下所示:

第一部分绪论。首先说明研巧背景和意义,其次介绍研巧内容和方法,最后指出创新之处。

第二部分文献综述。本文从费用粘性、"洗大澡"与费用粘性、及债务约束与盈余管理方面对文献梳理,并对研究现状进行评述,进而在己有的研究成果基础上对费用粘性作进一步的研究。

第三部分理论基础与研究假设。首先进行概念界定,其次介绍本文所依据的基础理论,在理论基础上,从管理者特定的机会主义盈余管理"洗大澡"行为出发,从理论上分析"洗大澡"对费用粘性的影响及存在债务约束条件下对"洗大澡"行为的抑制,进而对费用粘性产生影响,从而提出研究假设。

第四部分研究设计。首先依据文章需要进行样本选取,同时对文中变量进行定义,之后进行模型设计,为实证分析打下基础。

第五部分实证分析。首先对研究样本进行描述性统计和相关性分析,初步得出主要变量关系;其次对所选样本进行多元回归,实证文中的假设;最后进行稳健性检验,验证结果的可靠性。

第六部分结束语。针对实证分析结果,总结本文的主要研巧结论,并且阐述了文章的局限性及研究展望。

..........................

2文献综述

2.1费用粘性基拙理论的文献回顾

2.1.1费用釉性概述

传统管理会计将"成本习性"定义为:企业的成本费用与业务量发生相同比例的增减变化。该理论指出成本费用仅与业务量大小有关,并不受业务量变化方向的影响。

国内学者对费用粘性的研究起步较晚,大多数研究都是在借鉴ABJ模型的基础上,结合国内企业具体情况加以改进,得出我国企业费用粘性的基本特征。孙锋、刘浩首次证实了我国上市公司费用姑性的存在性,并将费用粘性的概念引入国内。孔玉生等将费用粘性研究进一步扩展到公司营业成本,实证检验我国上市公司同样存在成本粘性,拓宽了费用粘性的领域。韩飞、刘益平在研究中将管理费用、销售费用和营业成本相加作为中国上市公司总成本,得出上市公司存在总成本钻性。此后大量学者从各个方面对费用粘性进行研究,丰富了费用粘性领域文献,同时为企业经营决策提供了参考性的建议。

大量学者认为调整成本是费用粘性产生主要原因,对企业成本费用产生重要影响的因素之一是管理者决策。为了保证企业生产经营,企业管理者在对各种资源投入做出增加或者减少决定时,会进行深入思考,权衡各项调整给企业带来的得失。例如,当公司销售收入下降时,如果需要减少人力资源会支付给员工遣散费,另一方面会影响员工工作的积极性,使企业生产效率下降。相反,随着企业规模的扩大,如果需要増加人力资源又会发生招聘成本,对新员工还需要进行培训,也会产生相应开支。同样以企业的生产经营设备为例,如果企业扩大生产需要增加生产经营设备,需要增加购置成本的同时,还需要支付相应的运费和安装费用;当企业需要减少机器设备时,可能会低价处置机器设备,因此需要承担相应的处置成本。从上可看出,公司经营管理者做出调整成本决策时,业务量变化、公司生产能力等等都需要进行考虑。因为公司管理者在做出缩减规模、裁减人员时发生的成本高于企业扩大规模、重新招聘人员发生的费用,因此当企业销售收入下滑需要管理者向下调整资源时,成本费用下降的比率会低于成本费用上升的比率,从而会产生费用粘性。

..............................

2.2盈余管理与费用站性的文献回顾

国内大量学者也开始致为于研究盈余管理活动。陆建桥以我国上市公司的数据为样本,实证研究表明当上市公司面临亏损时,管理者普遍进行盈余管理活动,粉饰当期财务报表、增加利涧,从而避免被特殊处理甚至退市的风险。李彬等研究会计弹性与管理者盈余管理行为之间的关系,通过分析管理者盈余管理行为在不同程度的会计弹性下表现,发现管理者盈余管理行为与会计弹性负相关,公司会计弹性越小,管理者更倾向于采用盈余管理行为。李增福等以我国2007年所得税改革前后上市公司管理者盈余管理行为作为研究契机,研究发现管理者预期所得税的变化与盈余管理行为正相关,如果预期所得税税率上升,管理者会通过盈余管理行为降低公司当期利润,从而降低税负,相反如果预期所得税税率下降,公司管理者盈余管理行为较弱。赵景文和许育瑜以上市公司数据为研究样本,检验公司所得税的变化与管理者盈余管理活动之间的关系,实证检验得出所得税税率下降,公司可以通过税收筹划获得较高的收益,管理者倾向于进行盈余管理活动;相反公司所得税税税率下降,进行税收筹划并不能给公司带来较大的收益,管理者发生盈余管理行为的概率较低。邓川和傅欣实证检验了管理者的薪酬和权力对盈余管理行为作用,结果表明管理者通过操纵应计利润来提高自身薪酬,并且管理者应计盈余管理行为与管理者持股比例显著正相关。

..............................

3相关理论与研究假设..................................17

3.1概念界定......................................17

3.1.1费用粘性.....................................17

3.1.2"洗大澡”....................................17

4研究设计...................................25

4.1样本选取及数据来源...................................25

4.2模型设计及变量定义..................................25

5实证分析..........................30

5.1描述性统计分析.............................30

5.2相关性分析..............................30

5实证分析

5.1描述性统计分析

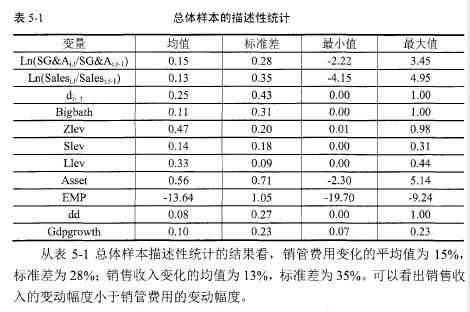

本文选取沪深上市公司2003-2014年的财务数据为研究样本,经过相关筛选剔除后得到11954个样本。

为了研究债务约束、"洗大澡"和费用粘性的相关关系,首先需要初步得到总体样本的数据特征,此部分对总体样本进行描述性统计分析,描述性统计结果如表5-1所示。

.........................

6研究结论、政策建议及局限性

6.1研究结论

管理者机会主义观引发的费用粘性,具有较强的主观主义色彩,但一直是费用粘性三大成因之一,并且管理者机会主义行为一直是国内外研究费用粘性领域的热点内容,目前大部分文献学者从企业能够控制的内部变量为出发点进行研究,希望能够解决由代理问题所引起的费用粘性,而较少考虑外部变量对费用粘性的作用。本文主要基于两个层面对费用粘性进行实证研究,首先对管理者机会主义行为"洗大澡"对费用粘性的影响进行研究,然后从债务约束的角度对管理者行为进行影响,从而对费用粘性产生影响。本文将2003-2014沪深两市A股公司作为研究样本,对于样本进行实证分析后,得出如下结论:

(1)费用粘性普遍存在于我国的上市公司。营业收入提高1%时,销管费用增加0.5%,而当营业收入减少1%时,管理费用下降0.182%,说明我国上市公司存在较强的费用枯性。

(2)管理者"洗大澡"盈余管理行为会增加费用粘性。本文借鉴以前学者的两种衡量方式来度量"洗大澡"行为,发现"洗大澡"行为与费用粘性呈正相关。当公司经营面临销售收入下降,甚至亏损的局面时,由于公司连续两年亏损则会被特殊处理,连续三年亏损则被暂停上市,为了避免被ST,公司面临亏损时管理者往往采用"洗大澡"进行盈余管理。因此管理层可能通过增加账面成本费用来减少当期会计盈余,从而引起费用粘性的增加。

参考文献(略)