第一章 绪论

第一节 研究背景与研究意义

一、研究背景

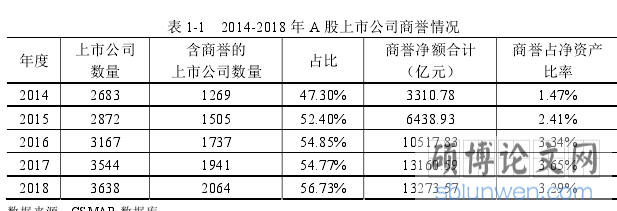

面对 2014 年的内生增长困境,国家出台了系列政策鼓励和支持企业通过并购重组的方式实现外延式发展。2014 年 3 月,国务院印发《关于进一步优化企业兼并重组市场环境的意见》。2015 年 4 月,证监会对《<上市公司重大资产重组管理办法>第十三条、第四十三条的适用意见——证券期货法律适用意见第 12 号》进行修订,进一步扩大募集配套资金的比例,明确募集配套资金的用途。伴随着并购重组的政策利好,A 股市场的并购重组事件如雨后春笋般涌现。2015 年资本市场发生并购事件 7127 起,并购金额达 32911.21 亿元,相较于 2014 年增长 23.7%。整体来看,2014 年至 2018 年共发生并购事件 40273 起,并购金额达 171156.69 亿元,资本市场高速发展。在如此并购浪潮之下,A 股上市公司的商誉额也急剧增长。2014 年至 2018 年,A 股上市公司的商誉总额从 3310.78 亿元飙升至 13273.57 亿元,增长幅度高达四倍。本文收集整理了 A 股上市公司 2014-2018 年商誉的相关情况,详见表 1-1。

第一节 研究背景与研究意义

一、研究背景

面对 2014 年的内生增长困境,国家出台了系列政策鼓励和支持企业通过并购重组的方式实现外延式发展。2014 年 3 月,国务院印发《关于进一步优化企业兼并重组市场环境的意见》。2015 年 4 月,证监会对《<上市公司重大资产重组管理办法>第十三条、第四十三条的适用意见——证券期货法律适用意见第 12 号》进行修订,进一步扩大募集配套资金的比例,明确募集配套资金的用途。伴随着并购重组的政策利好,A 股市场的并购重组事件如雨后春笋般涌现。2015 年资本市场发生并购事件 7127 起,并购金额达 32911.21 亿元,相较于 2014 年增长 23.7%。整体来看,2014 年至 2018 年共发生并购事件 40273 起,并购金额达 171156.69 亿元,资本市场高速发展。在如此并购浪潮之下,A 股上市公司的商誉额也急剧增长。2014 年至 2018 年,A 股上市公司的商誉总额从 3310.78 亿元飙升至 13273.57 亿元,增长幅度高达四倍。本文收集整理了 A 股上市公司 2014-2018 年商誉的相关情况,详见表 1-1。

......................

第二节 研究内容与研究方法一、研究内容

根据本文的研究主题,本文的研究内容主要分为以下六个部分。

第一部分:绪论。主要描述研究背景,阐述研究意义,并且介绍研究的内容与方法、论文框架及创新之处。

第二部分:文献综述。就商誉本质、商誉的确认与计量、商誉价值效应、商誉减值风险及防范等相关文献进行梳理与回顾。

第三部分:概念界定及理论分析。对企业并购、商誉、商誉减值风险等关键概念进行界定,并就本文引用的协同效应、有限理性、自负假说、全面风险管理理论等进行分析,并对国内外关于商誉后续计量的相关会计准则进行对比分析。

第四部分:纳思达并购美国利盟的案例概况。本部分通过对相关公告等公开资料的研究,对此次案例的交易双方情况、并购类型与动因、并购商誉等相关信息进行梳理。

第五部分:纳思达并购美国利盟的案例分析。本部分首先以平衡计分卡为评价工具,从财务、客户、内部流程、学习与成长四个维度对纳思达此次并购美国利盟所形成的协同效应进行分析,分析并购商誉的价值创造效应。在此基础上,再对此次并购商誉减值风险的影响因素进行分析,最后对防范 商誉减值风险提出建议。

第六部分:结论与展望。主要就纳思达此次并购商誉的价值创造效应、商誉减值风险及其防范措施得出相应结论,同时提出本文的局限性与研究展望。

......................

第二章 文献综述

第一节 关于商誉本质及其计量的研究

一、商誉本质

Hendriksen(1965)在其专著中将商誉从三个角度进行解释,即著名的“三元理论”——好感价值论、超额收益论、总计价账户论。

除“三元理论”外,国内外学者对商誉的本质还提出了不同的见解。Miller(1973)认为,企业各个组成部分之间的协同效应,是企业整体价值大于其单项资产价值合计的根本原因,此即商誉本质的“协同效应论”。在此基础之上,Ma & Hopkins(1988)补充认为,协同效应具有两面性,只有当协同效应表现为积极一面时,企业才能获取超额收益。张鸣、王明虎(1998)则提出“人力资本观”,认为商誉最本质的要素是企业杰出的管理团队,它可以用来解释商誉的好感价值论、超额收益论和总计价账户论等观点。在超额收益观的基础上,董必荣(2003)则提出了“核心能力观”,认为商誉的本质是企业的核心能力,该核心能力使得企业具有持续获取超额收益的能力,进一步延伸了超额收益论的分析思路。

第一节 关于商誉本质及其计量的研究

一、商誉本质

Hendriksen(1965)在其专著中将商誉从三个角度进行解释,即著名的“三元理论”——好感价值论、超额收益论、总计价账户论。

除“三元理论”外,国内外学者对商誉的本质还提出了不同的见解。Miller(1973)认为,企业各个组成部分之间的协同效应,是企业整体价值大于其单项资产价值合计的根本原因,此即商誉本质的“协同效应论”。在此基础之上,Ma & Hopkins(1988)补充认为,协同效应具有两面性,只有当协同效应表现为积极一面时,企业才能获取超额收益。张鸣、王明虎(1998)则提出“人力资本观”,认为商誉最本质的要素是企业杰出的管理团队,它可以用来解释商誉的好感价值论、超额收益论和总计价账户论等观点。在超额收益观的基础上,董必荣(2003)则提出了“核心能力观”,认为商誉的本质是企业的核心能力,该核心能力使得企业具有持续获取超额收益的能力,进一步延伸了超额收益论的分析思路。

二、商誉的初始计量与后续计量

在我国现行企业会计准则下,商誉的初始计量方式融合了超额收益论与总计价账户论的思想,商誉为合并对价与可辨认净资产公允价值份额的差额部分,用以反映企业作为一个有机系统整体的价值高于其单项资产价值合计的部分。

关于商誉初始计量的研究中,徐文丽、张敏(2009)建议使用未来收益折现法对商誉进行确认与计量,使用减值测试与按期重新估值相结合的方式对商誉进行后续计量。杜兴强等(2011)认为,商誉满足资产确认的四条标准,在财务报表上理应确认为一项资产,同时,对商誉的计量应更加干净化,只反映并购协同作用产生的商誉和被并购企业的自创商誉。王静(2015)则认为,外购商誉中的估计差异、代理差异等部分不符合商誉的经济内涵,不应予以确认,而应在财务报表附注中予以披露。中国证监会北京监管局监管课题组(2017)基于调研,发现当前商誉在确认时,在可辨认净资产公允价值确认、评估结果使用、或有对价的确认与计量等方面存在相应的问题。

.......................

在我国现行企业会计准则下,商誉的初始计量方式融合了超额收益论与总计价账户论的思想,商誉为合并对价与可辨认净资产公允价值份额的差额部分,用以反映企业作为一个有机系统整体的价值高于其单项资产价值合计的部分。

关于商誉初始计量的研究中,徐文丽、张敏(2009)建议使用未来收益折现法对商誉进行确认与计量,使用减值测试与按期重新估值相结合的方式对商誉进行后续计量。杜兴强等(2011)认为,商誉满足资产确认的四条标准,在财务报表上理应确认为一项资产,同时,对商誉的计量应更加干净化,只反映并购协同作用产生的商誉和被并购企业的自创商誉。王静(2015)则认为,外购商誉中的估计差异、代理差异等部分不符合商誉的经济内涵,不应予以确认,而应在财务报表附注中予以披露。中国证监会北京监管局监管课题组(2017)基于调研,发现当前商誉在确认时,在可辨认净资产公允价值确认、评估结果使用、或有对价的确认与计量等方面存在相应的问题。

.......................

第二节 关于商誉价值效应的研究

对于商誉能否提升企业价值这一话题,学术界尚未取得一致结论。一类观点认为两者之间存在正相关关系,即价值创造效应;另一类观点认为两者之间存在负相关关系,即价值毁损效应。

商誉的价值创造效应主要表现为企业会计业绩与市场业绩的提升。

对于会计业绩,现有研究发现,商誉可以提高公司当期的利润与总资产报酬率,对企业的价值产生积极影响。该积极影响在短期内随市场竞争的加剧而减弱(郑海英等,2014),随行业竞争的加强而加强(邢立全、王韦程,2015),国有企业商誉的价值创造效应也高于民营企业(赵西卜等,2016)。当期确认的合并商誉对企业短期绩效的刺激作用在很大程度上源于企业的正向盈余管理(黄蔚、汤湘希,2019)。同时,Satt & Chetioui(2017)通过中东北非地区的数据发现,大企业的商誉会对利润产生积极影响,小企业则相对不明显。

对于商誉能否提升企业价值这一话题,学术界尚未取得一致结论。一类观点认为两者之间存在正相关关系,即价值创造效应;另一类观点认为两者之间存在负相关关系,即价值毁损效应。

商誉的价值创造效应主要表现为企业会计业绩与市场业绩的提升。

对于会计业绩,现有研究发现,商誉可以提高公司当期的利润与总资产报酬率,对企业的价值产生积极影响。该积极影响在短期内随市场竞争的加剧而减弱(郑海英等,2014),随行业竞争的加强而加强(邢立全、王韦程,2015),国有企业商誉的价值创造效应也高于民营企业(赵西卜等,2016)。当期确认的合并商誉对企业短期绩效的刺激作用在很大程度上源于企业的正向盈余管理(黄蔚、汤湘希,2019)。同时,Satt & Chetioui(2017)通过中东北非地区的数据发现,大企业的商誉会对利润产生积极影响,小企业则相对不明显。

对于市场业绩,现有研究发现,并购商誉可以显著提升公司股价(Jennings,1996)。同时,相较于并购的持续经营商誉,投资者则更关注并购后的协同商誉(Henning et al.,2000)。然而,并购商誉所带来的市场绩效超额收益的一份部分来源于企业良好的财务业绩(郭雪萌、余瑞娟,2016)。

商誉的价值毁损效应可分成发生减值前与发生减值后两个阶段进行分析。

在商誉发生减值前,现有研究发现,商誉只能提高公司的当期利润,对于企业未来期间的利润则会产生消极影响(郑海英,2014)。而魏志华、朱彩云(2019)则研究发现,超额商誉成为了企业的经营负担,对企业未来三年的经营业绩都有显著的负面影响。黄巍、汤湘希(2019)则研究发现,合并商誉账面价值通过影响融资约束对企业绩效产生消极作用。王文姣等(2017)指出,商誉越高则股价崩盘风险越大,降低了会计信息的稳健性与质量。

商誉的价值毁损效应可分成发生减值前与发生减值后两个阶段进行分析。

在商誉发生减值前,现有研究发现,商誉只能提高公司的当期利润,对于企业未来期间的利润则会产生消极影响(郑海英,2014)。而魏志华、朱彩云(2019)则研究发现,超额商誉成为了企业的经营负担,对企业未来三年的经营业绩都有显著的负面影响。黄巍、汤湘希(2019)则研究发现,合并商誉账面价值通过影响融资约束对企业绩效产生消极作用。王文姣等(2017)指出,商誉越高则股价崩盘风险越大,降低了会计信息的稳健性与质量。

............................

第三章 概念界定与理论基础 ........................................... 12

第一节 关键概念界定 ........................................ 12

第二节 理论基础 ..................................... 17

第四章 案例概述 ................................. 17

第一节 交易双方简介 ................................ 17

第二节 并购类型与动因 .................................. 18

第三节 并购商誉 .................................... 20

第五章 案例分析 .................................... 23

第一节 商誉的价值创造效应 ..................................... 23

第二节 商誉减值风险的影响因素 ................................. 38

第三节 商誉减值风险的防范 .............................. 42

第五章 案例分析

第一节 商誉的价值创造效应

本节将以平衡计分卡为工具,对并购商誉协同效应进行分析。相较于传统的财务指标法,运用平衡计分卡的协同效应分析更为完整全面。本节将从平衡计分卡的四个维度入手,根据协同效应评价所需指标,对纳思达此次并购美国利盟所实现的协同效应进行评价。

一、财务协同效应——财务维度

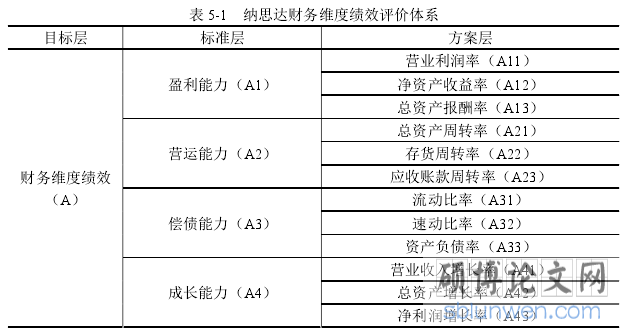

财务协同效应体现于企业财务维度的绩效。财务维度协同效应主要分为四个方面,分别为盈利能力、营运能力、偿债能力与成长能力。考虑到财务维度绩效所涉及的指标层数、数量较多,且各指标间相互存在联系,本文采用层次分析法(Analytical Hierarchy Process,简称 AHP)对纳思达财务维度协同效应进行分析。层次分析法由美国运筹学家 Saaty 于 20 世纪 70 年代中期正式提出,是一种定性和定量相结合的、系统的、层次化的分析方式,在复杂决策问题中具有很强的实用性与有效性。

(一)构建层次分析法基本模型

层次分析法所需构建基本模型一般分为三层:目标层、准则层与方案层。本文将纳思达财务维度绩效设为目标层,将盈利能力、营运能力、 偿债能力、成长能力设为准则层,方案层则包括上述四个能力的具体指标,构建纳思达财务维度绩效的层次分析法基本模型,如表 5-1 所示。

.........................

第六章 结论与展望

第一节 结论

经过上述分析,本文认为,纳思达此次并购美国利盟,选择了较为合适的并购标的,实现了大于其体量数倍的鲸吞,收获了渠道网络、人力、技术等稀缺资源,发展潜力较大。不过,从当前的情况来看,纳思达对美国利盟的整合尚未完成,相关指标仍处于波动状态,巨额的债务更是成为压在双方肩上的重担,商誉所被期望的价值创造效应未完全实现,纳思达仍需通过各种机制的建立,工作流程的优化,降低损耗,完善后续的整合工作,促进协同效应的实现。 截至 2018 年底,纳思达此次收购美国利盟所形成的商誉尚未发生减值,但当前纳思达相关盈利能力处于波动状态,偿债能力明显下降,财务绩效被拖累,商誉价值创造效应不佳,面临着较高的商誉减值风险。经过分析发现,在此次并购中,估值方式的单一性、对协同效应的过高期望导致了并购商誉过高,而中美关系的不稳定、高杠杆纯现金的并购支付形式所导致的巨额债务压力、美国利盟关键业务收入的下滑、以及企业差异对并购整合的影响等因素给并购商誉带来了一定程度的减值风险。

第一节 结论

经过上述分析,本文认为,纳思达此次并购美国利盟,选择了较为合适的并购标的,实现了大于其体量数倍的鲸吞,收获了渠道网络、人力、技术等稀缺资源,发展潜力较大。不过,从当前的情况来看,纳思达对美国利盟的整合尚未完成,相关指标仍处于波动状态,巨额的债务更是成为压在双方肩上的重担,商誉所被期望的价值创造效应未完全实现,纳思达仍需通过各种机制的建立,工作流程的优化,降低损耗,完善后续的整合工作,促进协同效应的实现。 截至 2018 年底,纳思达此次收购美国利盟所形成的商誉尚未发生减值,但当前纳思达相关盈利能力处于波动状态,偿债能力明显下降,财务绩效被拖累,商誉价值创造效应不佳,面临着较高的商誉减值风险。经过分析发现,在此次并购中,估值方式的单一性、对协同效应的过高期望导致了并购商誉过高,而中美关系的不稳定、高杠杆纯现金的并购支付形式所导致的巨额债务压力、美国利盟关键业务收入的下滑、以及企业差异对并购整合的影响等因素给并购商誉带来了一定程度的减值风险。

基于对减值风险影响因素的分析,本文对防范商誉减值风险提出了以下建议。

从企业自身角度,本文建议纳思达加强对商誉减值风险的关注与管理:及时了解宏观环境,关注两国关系波动;在并购过程中合理估值,理性定价;在合并时恰当确认未入账无形资产,分摊并购对价;通过巧设业绩承诺的形式加强对美国利盟管理层的约束与激励;提高企业后期整合效率,建立财务共享平台,提高资金利用效率,降低债务负担;加强美国利盟内部控制,形成合理有效的制约机制,打造稳健扎实的“纳思达—美国利盟”体,协同创造价值。

从监管层角度,本文建议证监会加强对并购定价的监管,遏制高溢价并购的蔓延,同时强化评估机构等第三方的责任意识,提高评估结果的合理公允性。同时,建议加大对商誉减值信息披露的监管力度,重点关注商誉减值前的风险披露与计提减值准备时机、数额的合理性。

参考文献(略)从企业自身角度,本文建议纳思达加强对商誉减值风险的关注与管理:及时了解宏观环境,关注两国关系波动;在并购过程中合理估值,理性定价;在合并时恰当确认未入账无形资产,分摊并购对价;通过巧设业绩承诺的形式加强对美国利盟管理层的约束与激励;提高企业后期整合效率,建立财务共享平台,提高资金利用效率,降低债务负担;加强美国利盟内部控制,形成合理有效的制约机制,打造稳健扎实的“纳思达—美国利盟”体,协同创造价值。

从监管层角度,本文建议证监会加强对并购定价的监管,遏制高溢价并购的蔓延,同时强化评估机构等第三方的责任意识,提高评估结果的合理公允性。同时,建议加大对商誉减值信息披露的监管力度,重点关注商誉减值前的风险披露与计提减值准备时机、数额的合理性。