第一章 绪论

第一节 研究背景和意义

一、研究背景

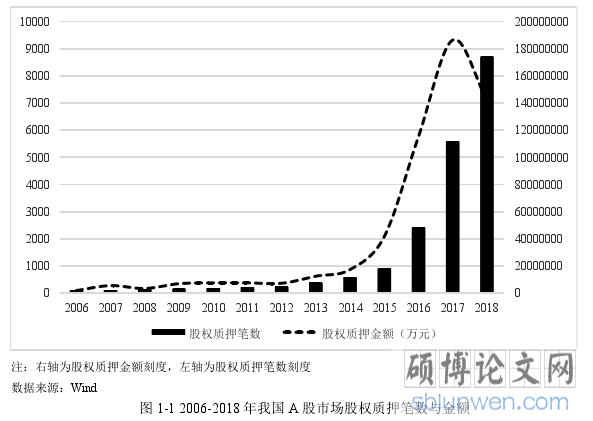

自从 2005 年我国进行股权分置改革以来,我国的资本市场便进入了全流通时代,股权质押也逐渐成为上市公司进行融资的重要方式之一。根据 Wind 的统计数据,在 2018 年,在我国整个 A 股市场发生过股权质押的上市公司共有 1987 家,其中深市 1387 家,沪市 600 家;主板 778 家,创业板 564 家,中小板 645 家。从图1-1 中可以看出,2018 年我国 A 股市场大约发生 8711 笔股权质押事件,相比 2017年增长了 55.83%,股权质押涉及的金额高达 1.42 万亿元,虽然相比 2017 年的质押金额略微下降,但是从 2006-2018 年的总体发展趋势来看,无论是质押笔数还是质押金额都处于一种快速增长状态。

..............................

第一节 研究背景和意义

一、研究背景

自从 2005 年我国进行股权分置改革以来,我国的资本市场便进入了全流通时代,股权质押也逐渐成为上市公司进行融资的重要方式之一。根据 Wind 的统计数据,在 2018 年,在我国整个 A 股市场发生过股权质押的上市公司共有 1987 家,其中深市 1387 家,沪市 600 家;主板 778 家,创业板 564 家,中小板 645 家。从图1-1 中可以看出,2018 年我国 A 股市场大约发生 8711 笔股权质押事件,相比 2017年增长了 55.83%,股权质押涉及的金额高达 1.42 万亿元,虽然相比 2017 年的质押金额略微下降,但是从 2006-2018 年的总体发展趋势来看,无论是质押笔数还是质押金额都处于一种快速增长状态。

..............................

第二节 研究内容与研究思路

本文在对以往文献梳理的基础上,以控股股东股权质押与市值管理的关系为切入点,从公司治理的角度探究控股股东股权质押对企业市值管理的影响,以及控股股东股权质押是否会通过高送转这一方式进行市值管理。在此基础上提出相应的假设,并选取我国沪深 A 股 2006-2017 年数据为研究样本,运用多元回归模型进行假设检验,最后对实证结果进行稳健性检验。本文的章节安排如下。

第一章:绪论。这一章主要对本文的研究背景和研究意义进行介绍,进一步介绍本文的研究内容与思路、研究方法、可能的创新点以及文章中涉及到的股权质押、公司治理、高送转、市值管理的概念。

第二章:文献综述。这一章分为五部分。第一部分首先对股权质押方面的文献进行梳理,主要从股权质押的动机和后果两个方面进行总结。第二部分主要对市值管理方面的文献进行梳理,主要从市值管理的概念、动机与方式、评价体系、实证研究等方面进行总结。第三部分主要对高送转相关的文献进行梳理,主要从控股股东股权质押与高送转的关系、高送转与市值管理的关系两方面展开。第四部分主要是梳理卖空机制、机构持股比例、董事会规模的公司治理效应的相关文献。第五部分是文献述评,将股权质押、市值管理、高送转、公司治理的研究成果进行概括性总结。

第三章:理论分析与研究假设。这一章主要是在现有文献的基础上进一步分析,首先对控股股东股权质押对市值管理的影响进行理论分析并提出假设 1。接着在假设 1 的基础上,从公司治理效应的角度分析卖空机制、机构持股比例、董事会规模分别对股权质押与市值管理关系的影响,并提出假设 2、假设 3、假设 4。最后通过对股权质押与高送转、高送转与市值管理进行理论分析并提出假设 5。

第四章:研究设计。这一章主要针对上一章提出的研究假设做出实证研究设计,

阐明数据来源以及被解释变量、解释变量、分组变量、中介变量、控制变量的选取以及衡量方法,参考已有的文献进行模型的构建,建立与研究内容相匹配的多元回归模型。

第五章:实证分析。本文以我国沪深 A 股 2006-2017 年的数据为样本,首先对样本数据进行描述性检验和相关性分析,然后运用多元回归的方法从公司治理效应的角度检验控股股东股权质押与市值管理的关系以及股权质押、高送转、市值管理三者之间的传导途径,最后通过替换掉部分变量的衡量指标、剔除掉发行 B 股或者 H 股的样本以及剔除掉创业板样本等方法进行稳健性检验,验证实证结果的稳健性。 第六章:结论与政策建议。根据前文的理论与实证分析结果,总结本文的主要结论,进而对投资者、上市公司、监管层提出相关的政策建议,并指出研究的不足之处。

.................................

第二章 文献综述

第一节 股权质押相关文献回顾

一、关于股权质押的动机

目前关于股权质押的相关文献大都是从股权质押的动机和后果来展开的。艾大力和王斌(2012)认为大股东面临的融资需求是其进行股权质押的直接动机。王斌等(2013)认为大股东进行股权质押的原因无外乎是既能保持对上市公司的控制权、投票权、分红权,又能将静态股权转化为动态资本,从而满足自身的融资要求。徐寿福和贺学会等(2016)从大股东股权质押融资的外部环境角度进行考察,发现当上市公司股价被高估时及信贷宽松时期更愿意进行股权质押融资,即我国上市公司的大股东在进行股权质押时存在双重择时行为。张陶勇和陈焰华(2014)从质押资金流向的角度进行研究,发现相较于投向被质押上市公司,控股股东更倾向于为自身或者第三方融资提供质押担保,即控股股东进行股权质押的动机更多地是由于自身或者第三方的融资需求而不是上市公司本身的融资需求。

二、关于股权质押的经济后果

关于股权质押后果的文献非常丰富。由于股权质押是上市公司股东在不丧失控制权的情况下满足自身融资需求的一种有效手段,然而,当股价下跌至合同警戒线和平仓线时,出质人便面临追加担保或者被强行平仓的风险,因此控股股东自然会出现为了维持股价而进行市值管理的行为。谢德仁和廖珂等(2017)从上市公司采取的会计政策方面研究,发现存在控股股东股权质押的公司会更加倾向于采用开发支出资本化的手段进行正向盈余管理,从而达到维稳股价的目的。钱爱民和张晨宇(2018)从业绩预告的角度出发,研究得出在大股东股权质押期间,上市公司更加倾向于采取及时披露好消息,延迟披露坏消息的信息披露策略,达到市值管理的目的。廖珂和崔宸瑜等(2018)从股利政策的视角进行实证研究,得出存在控股股东股权质押的公司更有可能采用高送转这一股利政策工具进行市值管理。宋岩和宋爽(2019)则将市值管理指标从内在价值外在价值两方面进行量化,探究股权质押对市值管理的影响,从而得出存在控股股东股权质押的上市公司更可能进行市值管理。Yeh et al.(2003)的研究发现上市公司价值与股权质押比率成反比,即股权质押率越高,上市公司的价值就越低。谢德仁和郑登津等(2016)从股价崩盘的视角研究得出控股股东进行股权质押的上市公司发生股价崩盘的风险更低,且这一结果并不是由于公司的业绩提高造成,而是利益相关者运用了企业盈余管理和信息披露操纵等市值管理手段。

...............................

第二节 市值管理相关文献回顾

一、关于市值管理的概念

由于市值管理这一概念是在我国股市逐步实现全流通的背景之下产生的,因此关于市值管理的研究大多集中在国内。

关于市值管理的概念与产生背景,在 2005 年时任中国上市公司市值管理研究中心主任的施光耀先生率先提出市值管理的定义,即管好股东、管好股价、管好股本,以促进公司市值的可持续稳健增长。施光耀和邵永亮(2007)提到,伴随着 2005年股权分置改革的进行,中国资本市场进入了全流通的时代,市值管理也成了学术界与实务界的热点话题。2007 年,中国上市公司市值管理研究中心将市值管理定义为:市值管理,是上市公司基于公司市值信号,综合运用多种科学与合规的价值经营方法和手段,以达到公司价值创造最大化、价值实现最优化的战略管理行为。蓝天祥和陈阳等(2011)在《市值管理理论、实践与探索》一书中,进一步完善了市值管理的概念,将其定义为:市值管理是上市公司在充分研究国家财政政策、货币政策、产业政策和宏观调控政策等的基础上,基于市值信号,有意识和主动地运用多种科学、合规的价值运营方法和手段,达到公司政策研究效应转化最优化、价值创造最大化、价值实现最大化、价值经营最优化、风险可控最低化的战略管理行为。

二、关于市值管理的动机与方式

关于市值管理的动机,陈雁龙和胡玉涵(2016)从上市公司整体和行为经济个体两个角度研究市值管理的动机,指出上市公司进行市值管理的动机有防止被恶意收购、提高投资并购能力、降低再融资成本、增加市场认可度、维护资本市场稳定等等,而经济个体的动机则是为了提升自我价值、巩固职业地位、利益最大化、利用“市值管理”非法获利等等。施光耀和邵永亮(2007)认为上市公司进行市值管理的动机主要是上市公司本身需要提升经营境界、增强产业竞争力以及经营者需要贯通资本经营和产业经营思维、保障其职业声誉。

...............................

第五章:实证分析。本文以我国沪深 A 股 2006-2017 年的数据为样本,首先对样本数据进行描述性检验和相关性分析,然后运用多元回归的方法从公司治理效应的角度检验控股股东股权质押与市值管理的关系以及股权质押、高送转、市值管理三者之间的传导途径,最后通过替换掉部分变量的衡量指标、剔除掉发行 B 股或者 H 股的样本以及剔除掉创业板样本等方法进行稳健性检验,验证实证结果的稳健性。 第六章:结论与政策建议。根据前文的理论与实证分析结果,总结本文的主要结论,进而对投资者、上市公司、监管层提出相关的政策建议,并指出研究的不足之处。

.................................

第二章 文献综述

第一节 股权质押相关文献回顾

一、关于股权质押的动机

目前关于股权质押的相关文献大都是从股权质押的动机和后果来展开的。艾大力和王斌(2012)认为大股东面临的融资需求是其进行股权质押的直接动机。王斌等(2013)认为大股东进行股权质押的原因无外乎是既能保持对上市公司的控制权、投票权、分红权,又能将静态股权转化为动态资本,从而满足自身的融资要求。徐寿福和贺学会等(2016)从大股东股权质押融资的外部环境角度进行考察,发现当上市公司股价被高估时及信贷宽松时期更愿意进行股权质押融资,即我国上市公司的大股东在进行股权质押时存在双重择时行为。张陶勇和陈焰华(2014)从质押资金流向的角度进行研究,发现相较于投向被质押上市公司,控股股东更倾向于为自身或者第三方融资提供质押担保,即控股股东进行股权质押的动机更多地是由于自身或者第三方的融资需求而不是上市公司本身的融资需求。

二、关于股权质押的经济后果

关于股权质押后果的文献非常丰富。由于股权质押是上市公司股东在不丧失控制权的情况下满足自身融资需求的一种有效手段,然而,当股价下跌至合同警戒线和平仓线时,出质人便面临追加担保或者被强行平仓的风险,因此控股股东自然会出现为了维持股价而进行市值管理的行为。谢德仁和廖珂等(2017)从上市公司采取的会计政策方面研究,发现存在控股股东股权质押的公司会更加倾向于采用开发支出资本化的手段进行正向盈余管理,从而达到维稳股价的目的。钱爱民和张晨宇(2018)从业绩预告的角度出发,研究得出在大股东股权质押期间,上市公司更加倾向于采取及时披露好消息,延迟披露坏消息的信息披露策略,达到市值管理的目的。廖珂和崔宸瑜等(2018)从股利政策的视角进行实证研究,得出存在控股股东股权质押的公司更有可能采用高送转这一股利政策工具进行市值管理。宋岩和宋爽(2019)则将市值管理指标从内在价值外在价值两方面进行量化,探究股权质押对市值管理的影响,从而得出存在控股股东股权质押的上市公司更可能进行市值管理。Yeh et al.(2003)的研究发现上市公司价值与股权质押比率成反比,即股权质押率越高,上市公司的价值就越低。谢德仁和郑登津等(2016)从股价崩盘的视角研究得出控股股东进行股权质押的上市公司发生股价崩盘的风险更低,且这一结果并不是由于公司的业绩提高造成,而是利益相关者运用了企业盈余管理和信息披露操纵等市值管理手段。

...............................

第二节 市值管理相关文献回顾

一、关于市值管理的概念

由于市值管理这一概念是在我国股市逐步实现全流通的背景之下产生的,因此关于市值管理的研究大多集中在国内。

关于市值管理的概念与产生背景,在 2005 年时任中国上市公司市值管理研究中心主任的施光耀先生率先提出市值管理的定义,即管好股东、管好股价、管好股本,以促进公司市值的可持续稳健增长。施光耀和邵永亮(2007)提到,伴随着 2005年股权分置改革的进行,中国资本市场进入了全流通的时代,市值管理也成了学术界与实务界的热点话题。2007 年,中国上市公司市值管理研究中心将市值管理定义为:市值管理,是上市公司基于公司市值信号,综合运用多种科学与合规的价值经营方法和手段,以达到公司价值创造最大化、价值实现最优化的战略管理行为。蓝天祥和陈阳等(2011)在《市值管理理论、实践与探索》一书中,进一步完善了市值管理的概念,将其定义为:市值管理是上市公司在充分研究国家财政政策、货币政策、产业政策和宏观调控政策等的基础上,基于市值信号,有意识和主动地运用多种科学、合规的价值运营方法和手段,达到公司政策研究效应转化最优化、价值创造最大化、价值实现最大化、价值经营最优化、风险可控最低化的战略管理行为。

二、关于市值管理的动机与方式

关于市值管理的动机,陈雁龙和胡玉涵(2016)从上市公司整体和行为经济个体两个角度研究市值管理的动机,指出上市公司进行市值管理的动机有防止被恶意收购、提高投资并购能力、降低再融资成本、增加市场认可度、维护资本市场稳定等等,而经济个体的动机则是为了提升自我价值、巩固职业地位、利益最大化、利用“市值管理”非法获利等等。施光耀和邵永亮(2007)认为上市公司进行市值管理的动机主要是上市公司本身需要提升经营境界、增强产业竞争力以及经营者需要贯通资本经营和产业经营思维、保障其职业声誉。

...............................

第一节 股权质押与市值管理的理论关系与研究假设 ........................................ 17

第二节 公司治理、股权质押与市值管理的理论关系与研究假设 .................... 18

第三节 股权质押、高送转与市值管理的理论关系与研究假设 ........................ 19

第四章 研究设计 ........................................... 20

第一节 样本与变量 ........................................ 20

第二节 回归模型的建立 ................................... 25

第五章 实证研究 ........................................... 27

第一节 描述性统计和相关性分析 ....................................... 27

第二节 回归结果分析 ................................. 30

第三节 稳健性检验 ................................ 36

第五章 实证研究

第一节 描性统计和相关性分析

一、描述性统计

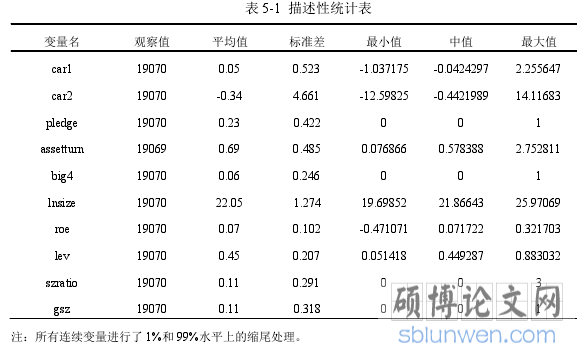

表 5-1 为各变量的总体描述性统计,从表 5-1 中可以看出,在 2006-2017 年间,发生控股股东股权质押(pledge)的样本约占研究总样本的 23%,进行高送转的样本公司约占总样本的 11%,这说明控股股东股权质押与企业高送转都不是小概率事件,具有研究的意义。此外,A 股上市公司的累积超额回报率的均值为 5%,比较符合我国 A 股市场的实际情况。然而,剔除个股年内月度超额市场回报率的波动之后,上市公司的累积超额回报率相对降低,且波动变得较为明显。

表 5-2 是控股股东股权质押样本与非控股股东股权质押样本的均值中位数差异检验,从表 5-2 中的结果可以看出,用 car1 衡量市值管理时,相对于不存在控股股东股权质押的公司来说,存在控股股东股权质押企业的经市场调整的股票回报率平均值更高,且二者的均值差异在 5%水平下显著,初步验证了假设 1 的结论。此外,与不存在控股股东股权质押的企业相比,存在控股股东股权质押的企业进行高送转的可能性更大,且二者的均值差异和中位数差异均在 1%水平下显著;送转的比例也相对较高,且二者的均值差异和中位数差异均在 1%水平下显著,初步验证了假设 5 的结论。

第一节 描性统计和相关性分析

一、描述性统计

表 5-1 为各变量的总体描述性统计,从表 5-1 中可以看出,在 2006-2017 年间,发生控股股东股权质押(pledge)的样本约占研究总样本的 23%,进行高送转的样本公司约占总样本的 11%,这说明控股股东股权质押与企业高送转都不是小概率事件,具有研究的意义。此外,A 股上市公司的累积超额回报率的均值为 5%,比较符合我国 A 股市场的实际情况。然而,剔除个股年内月度超额市场回报率的波动之后,上市公司的累积超额回报率相对降低,且波动变得较为明显。

表 5-2 是控股股东股权质押样本与非控股股东股权质押样本的均值中位数差异检验,从表 5-2 中的结果可以看出,用 car1 衡量市值管理时,相对于不存在控股股东股权质押的公司来说,存在控股股东股权质押企业的经市场调整的股票回报率平均值更高,且二者的均值差异在 5%水平下显著,初步验证了假设 1 的结论。此外,与不存在控股股东股权质押的企业相比,存在控股股东股权质押的企业进行高送转的可能性更大,且二者的均值差异和中位数差异均在 1%水平下显著;送转的比例也相对较高,且二者的均值差异和中位数差异均在 1%水平下显著,初步验证了假设 5 的结论。

..............................

第六章 研究结论与政策建议

第一节 研究结论

股权质押由于其程序简单、可以使得上市公司股东在不丧失控制权的情况下获得现金流等众多特点,已然成为资本市场最受欢迎的融资方式之一。但是,当出质方将所持有的上市公司股权质押给质权方如银行、信托等金融机构之后,股价的高低就决定了质押物的价值,当股价跌破预先设定好的警戒线或平仓线时,出质方就需要及时补仓,否则就会面临被强行平仓的风险,进而失去对上市公司的控制权。因此,在股东尤其是控股股东进行股权质押之后,自然会出现为了维稳股价而进行市值管理的行为,所以股权质押在经济后果方面的文献非常丰富,比如研究股权质押对企业绩效、盈余管理、股利政策、市值管理等方面的影响。但是目前很少有文献从公司治理的角度研究股权质押对市值管理的影响以及股权质押对企业市值管理的影响机制,这为本文的研究提供了一个很好的切入点。

由于股权质押是在 2005 年的股权分置改革之后逐渐发展起来,因此本文以2006-2017 年我国沪深 A 股上市公司为研究对象,剔除掉 ST、*ST、S、SST、S*ST以及金融行业的数据,得到 19070 个公司-年度样本,从公司治理的角度考察控股股东股权质押与企业市值管理的关系以及控股股东股权质押对市值管理的影响机制。由于常用的市值管理手段有股权激励、高送转、并购重组、定向增发等方式,

其中高送转有着操作成本极低、市场效应显著且违规风险较低等优点,故本文立足于高送转这一市值管理方式,进一步考察企业在控股股东股权质押之后是否会通过高送转的方式进行市值管理。

首先,本文对 19070 个样本数据进行描述性统计,初步分析了本文所选取的被解释变量、解释变量、中介变量以及各控制变量的均值、极值、标准差等数据。然后按照是否存在控股股东股权质押进行组间均值中位数差异检验。接着分别基于企业性质、企业所属市场板块对存在控股股东股权质押的样本进行统计。通过这些统计结果,初步说明了我国 A 股市场在 2006-2017 年间发生控股股东股权质押的情况,为进一步的回归分析做准备。

参考文献(略)

首先,本文对 19070 个样本数据进行描述性统计,初步分析了本文所选取的被解释变量、解释变量、中介变量以及各控制变量的均值、极值、标准差等数据。然后按照是否存在控股股东股权质押进行组间均值中位数差异检验。接着分别基于企业性质、企业所属市场板块对存在控股股东股权质押的样本进行统计。通过这些统计结果,初步说明了我国 A 股市场在 2006-2017 年间发生控股股东股权质押的情况,为进一步的回归分析做准备。

参考文献(略)