第一章 绪论

第一节 研究背景及意义

一、研究背景

近年来,我国经济的快速发展加大了金融业发展创新的步伐,而保险作为金融业的重要组成部分,其发展速度是不容忽视的。2018 年全行业共实现原保险保费收入38016.62 亿元,同比增长 3.92%,全球排名第二。快速发展的同时也存在一些问题,保险行业的竞争也日益加剧,保险公司纷纷追求业务发展与扩张,而忽视了对流动性风险的防范。流动性风险问题的处理能力直接影响保险公司的经营绩效及信誉。如果这个问题不能有效处理,保险公司的流动性平衡就会被破坏,保险公司的市场竞争力就会下降,从而影响公司收益,在极端情况下还会导致保险公司的破产。如 1983 年美国的 BaldwinUnited 保险公司发生非正常集中退保,最终产生流动性危机而破产;2000 年英国的Drake 保险公司因储备金不足而落入流动性漩涡,最终遭到清算。由于流动性风险的发生往往是不确定的,而且通常会产生毁灭性的后果,因此流动性一定程度上被当做保险公司的生命线。

第一节 研究背景及意义

一、研究背景

近年来,我国经济的快速发展加大了金融业发展创新的步伐,而保险作为金融业的重要组成部分,其发展速度是不容忽视的。2018 年全行业共实现原保险保费收入38016.62 亿元,同比增长 3.92%,全球排名第二。快速发展的同时也存在一些问题,保险行业的竞争也日益加剧,保险公司纷纷追求业务发展与扩张,而忽视了对流动性风险的防范。流动性风险问题的处理能力直接影响保险公司的经营绩效及信誉。如果这个问题不能有效处理,保险公司的流动性平衡就会被破坏,保险公司的市场竞争力就会下降,从而影响公司收益,在极端情况下还会导致保险公司的破产。如 1983 年美国的 BaldwinUnited 保险公司发生非正常集中退保,最终产生流动性危机而破产;2000 年英国的Drake 保险公司因储备金不足而落入流动性漩涡,最终遭到清算。由于流动性风险的发生往往是不确定的,而且通常会产生毁灭性的后果,因此流动性一定程度上被当做保险公司的生命线。

随着市场经济的不断推进,金融市场发展和金融创新的速度加快,我国保险改革也在不断地深化,流动性风险控制也变得更为重要。中国银保监会 2015 年发布了中国第二代偿付能力监管体系(以下简称“偿二代”),对保险公司流动性风险管理架构、管理流程、监管指标等提出了新要求,从监管层面强调了流动性控制的重要性。原“偿一代”下以“规模为导向”,侧重于定量监管,未纳入流动性风险管理办法。“偿二代”建立了以“风险为导向”的偿付能力全面风险管理体系,引导保险公司走风险可控和转型升级的发展道路,是我国偿付能力监管的一次重大改革升级。2016 年“偿二代”实施以来,各保险公司根据监管要求制定了流动性风险控制策略,但大多数公司的流动性风险控制机制并未完善,抵抗流动性风险的能力相对比较差。普华永道发布的《2018 保险公司全面风险管理与资产负债管理调查报告》显示流动性风险已经成为第二大薄弱的子风险领域,从而对保险公司流动性风险的防范与控制提出了更高的要求。

..............................

第二节 研究内容与方法

一、研究内容

本文通过理论构建保险公司流动性风险控制分析框架,具体分析 YA保险公司自“偿二代”实施以来流动性风险控制的情况,通过分析它存在的问题为它提出优化建议,使YA 保险公司更稳定、健康地发展,同时可以给其他类似的中小保险公司提供参考。全文共五章,具体内容如下:

第一章,绪论。该部分主要包括研究背景、研究意义以及本文的研究内容与研究方法,同时指出本文的主要创新点。

第二章,文献综述与相关理论分析。该部分主要是对流动性风险控制研究、保险公司风险控制研究以及保险公司流动性风险控制研究的文献进行系统性梳理回顾与总结,最后在文献梳理的基础上做出相应的文献述评。然后介绍了我国的“偿二代”体系和保险公司流动性风险的内涵。接着阐述了流动性风险控制的理论基础,内控控制理论和全面风险管理理论。并根据前述理论构建保险公司流动性风险控制的理论分析框架。

第三章,案例分析。该部分先就 YA 保险公司的情况做一下简单介绍,然后根据前文构建的保险公司流动性风险控制分析框架对YA保险公司流动性风险控制现状和问题进行分析,包括 YA 保险公司流动性风险控制环境、流动性风险评价、流动性风险控制活动以及流动性风险控制的信息系统与沟通。

第四章,YA 保险公司流动性风险控制的优化对策。该部分是根据上一章分析发现的问题,结合全面风险管理理论提出 YA 保险公司流动性风险控制的优化对策。包括完善流动性风险控制的组织与文化、引入先进的流动性风险管理工具、完善流动性风险控制活动以及升级流动性风险管理信息系统。

第五章,研究结论与展望。该部分主要是得出研究结论,对研究结果进行总结的基础上,提出本文的研究展望。

............................

一、研究内容

本文通过理论构建保险公司流动性风险控制分析框架,具体分析 YA保险公司自“偿二代”实施以来流动性风险控制的情况,通过分析它存在的问题为它提出优化建议,使YA 保险公司更稳定、健康地发展,同时可以给其他类似的中小保险公司提供参考。全文共五章,具体内容如下:

第一章,绪论。该部分主要包括研究背景、研究意义以及本文的研究内容与研究方法,同时指出本文的主要创新点。

第二章,文献综述与相关理论分析。该部分主要是对流动性风险控制研究、保险公司风险控制研究以及保险公司流动性风险控制研究的文献进行系统性梳理回顾与总结,最后在文献梳理的基础上做出相应的文献述评。然后介绍了我国的“偿二代”体系和保险公司流动性风险的内涵。接着阐述了流动性风险控制的理论基础,内控控制理论和全面风险管理理论。并根据前述理论构建保险公司流动性风险控制的理论分析框架。

第三章,案例分析。该部分先就 YA 保险公司的情况做一下简单介绍,然后根据前文构建的保险公司流动性风险控制分析框架对YA保险公司流动性风险控制现状和问题进行分析,包括 YA 保险公司流动性风险控制环境、流动性风险评价、流动性风险控制活动以及流动性风险控制的信息系统与沟通。

第四章,YA 保险公司流动性风险控制的优化对策。该部分是根据上一章分析发现的问题,结合全面风险管理理论提出 YA 保险公司流动性风险控制的优化对策。包括完善流动性风险控制的组织与文化、引入先进的流动性风险管理工具、完善流动性风险控制活动以及升级流动性风险管理信息系统。

第五章,研究结论与展望。该部分主要是得出研究结论,对研究结果进行总结的基础上,提出本文的研究展望。

............................

第二章 文献综述与相关理论分析

第一节 文献综述

一、流动性风险控制研究

关于流动性风险控制问题,国外学者做出了较多研究。Goodhart 和 Illing(2002)认为流动性风险具有普遍性和传染性,流动性风险控制不善会导致商业银行日常经营遭到不利影响,严重情况下还会引起金融危机。Elena Loutskina(2011)指出资产证券化对商业银行流动性的提升作用,认为证券化可以把不良贷款转化为优质的流动性资产,从而提高资产的流动性。Willem 和 Tabbae(2012)利用银行资产负债表的数据,构建了流动性风险模型,并指出商业银行流动性风险的影响因素。

近年来,国内学者对流动性风险控制的研究不断增多。在我国流动性风险控制研究现状方面,吴丹丹(2009)认为商业银行的盈利性和流动性之间的冲突是流动性风险的深层次成因,因此只有解决好盈利性和流动性之间的冲突才可以保障商业银行进行良好的运作。赵俏(2011)指出流动性风险在银行日常经营运作中的重要性,并且通过分析发现资产负债的期限结构问题是我国商业银行普遍存在的严重问题。楼文龙(2015)认为利率市场化的推进可能挤压银行流动性缓冲区,提出可以通过建立完善的流动性管理组织架构、丰富商业银行流动性管理的计量方法、提升巴塞尔流动性指标计量的精度等优化流动性风险控制。

在流动性风险管理技术方面,长青等(2012)通过对 EVA 指标考核现状进行分析并其存在的问题,构建了可以在运营收益和现金流风险管理方面实现综合管理的绩效评价指标。彭建刚等(2014)通过测算期限错配流动性缺口,对 15 家商业银行的流动性风险进行识别,认为存贷期限错配流动性风险是 2013 年“钱荒”事件发生的重要原因。郑月蔚(2017)则用面板回归模型研究了各项风险因素对我国商业银行流动性风险的影响程度。通过对中、小两类银行的压力测试提出商业银行需要重点防范重度压力情景下的流动性风险。二、保险公司

..........................

第二节 相关概念界定

一、“偿二代”

(一)“偿二代”的内涵

2003 年我国建立起了以规模为导向的偿付能力监管体系(简称为“偿一代”)。在“偿一代”下,保险公司以规模为导向进行经营活动,只有“偿付能力充足率”这一个指标,在考虑风险因素时也只有保费规模、综合赔款两项,导致保险公司在日常管理中不能很好地体现风险。而且采用监管准则这样简单的认可方式对实际资本进行利用,产生了较差的市场可比性。

第一节 文献综述

一、流动性风险控制研究

关于流动性风险控制问题,国外学者做出了较多研究。Goodhart 和 Illing(2002)认为流动性风险具有普遍性和传染性,流动性风险控制不善会导致商业银行日常经营遭到不利影响,严重情况下还会引起金融危机。Elena Loutskina(2011)指出资产证券化对商业银行流动性的提升作用,认为证券化可以把不良贷款转化为优质的流动性资产,从而提高资产的流动性。Willem 和 Tabbae(2012)利用银行资产负债表的数据,构建了流动性风险模型,并指出商业银行流动性风险的影响因素。

近年来,国内学者对流动性风险控制的研究不断增多。在我国流动性风险控制研究现状方面,吴丹丹(2009)认为商业银行的盈利性和流动性之间的冲突是流动性风险的深层次成因,因此只有解决好盈利性和流动性之间的冲突才可以保障商业银行进行良好的运作。赵俏(2011)指出流动性风险在银行日常经营运作中的重要性,并且通过分析发现资产负债的期限结构问题是我国商业银行普遍存在的严重问题。楼文龙(2015)认为利率市场化的推进可能挤压银行流动性缓冲区,提出可以通过建立完善的流动性管理组织架构、丰富商业银行流动性管理的计量方法、提升巴塞尔流动性指标计量的精度等优化流动性风险控制。

在流动性风险管理技术方面,长青等(2012)通过对 EVA 指标考核现状进行分析并其存在的问题,构建了可以在运营收益和现金流风险管理方面实现综合管理的绩效评价指标。彭建刚等(2014)通过测算期限错配流动性缺口,对 15 家商业银行的流动性风险进行识别,认为存贷期限错配流动性风险是 2013 年“钱荒”事件发生的重要原因。郑月蔚(2017)则用面板回归模型研究了各项风险因素对我国商业银行流动性风险的影响程度。通过对中、小两类银行的压力测试提出商业银行需要重点防范重度压力情景下的流动性风险。二、保险公司

..........................

第二节 相关概念界定

一、“偿二代”

(一)“偿二代”的内涵

2003 年我国建立起了以规模为导向的偿付能力监管体系(简称为“偿一代”)。在“偿一代”下,保险公司以规模为导向进行经营活动,只有“偿付能力充足率”这一个指标,在考虑风险因素时也只有保费规模、综合赔款两项,导致保险公司在日常管理中不能很好地体现风险。而且采用监管准则这样简单的认可方式对实际资本进行利用,产生了较差的市场可比性。

由于“偿一代”的种种弊端逐渐显露,中国保监会从 2012 年开始筹备新一代偿付能力监管体系的建设工作(简称为“偿二代”),2016 年中国保监会下发了《保险公司偿付能力监管规则 (1-17 号)》,标志着“偿二代”进入正式实施阶段。相比于“偿一代”,“偿二代”不再以规模为导向,而是采用了在国际上通行的定量监管要求、定性监管要求和市场约束机制的三支柱框架。“偿二代”的 17 项监管规则相互配合,共同作用,构建了一套风险识别、分类和防范的安全网。“偿二代”主要有两大特点:第一,“偿二代”以风险为导向,参考国际监管模式,在防范风险的同时兼顾资本使用效率和效益;第二,“偿二代”强调在国家统一监管下,充分体现我国保险业发展的实际情况,并要求更加注重资本使用效益以及市场适应性。由于“偿二代”把保险公司和全面风险管理理论进行了有机结合,因此“偿二代”的实施也标志着保险业全面风险管理新时代的到来。

(二)“偿二代”对保险公司流动性风险管理的要求

为规范保险公司流动性风险管理的最低监管要求,防范保险公司的流动性风险,中国保监会制定了《保险公司偿付能力监管规则第 12 号:流动性风险》,对保险公司流动性风险管理提出了以下主要要求:

1.建立完善的流动性风险管理架构,明确董事会、管理层以及相关部门在流动性风险管理中的职责和报告路线,并建立考核及问责机制。

2.根据公司的流动性风险偏好和容忍度设定流动性风险限额,建立流动性风险限额管理制度。

3.加强日常现金流管理,监测公司日间的现金流入和现金流出,合理安排经营活动、投融资活动等各类现金流,确保公司的流动性充足。

...............................

为规范保险公司流动性风险管理的最低监管要求,防范保险公司的流动性风险,中国保监会制定了《保险公司偿付能力监管规则第 12 号:流动性风险》,对保险公司流动性风险管理提出了以下主要要求:

1.建立完善的流动性风险管理架构,明确董事会、管理层以及相关部门在流动性风险管理中的职责和报告路线,并建立考核及问责机制。

2.根据公司的流动性风险偏好和容忍度设定流动性风险限额,建立流动性风险限额管理制度。

3.加强日常现金流管理,监测公司日间的现金流入和现金流出,合理安排经营活动、投融资活动等各类现金流,确保公司的流动性充足。

...............................

第一节 YA 保险公司的基本情况........................................15

一、YA 保险公司简介................................. 15

二、YA 保险公司财务状况与现金流情况................................. 15

第四章 基于“偿二代”的流动性风险控制优化对策.........................................................31

第一节 健全流动性风险控制的组织与文化...............................31

一、健全流动性风险控制的组织架构.............................31

二、建设流动性风险控制文化.............................32

第五章 研究结论与展望......................................39

第一节 研究结论..............................................39

第二节 研究展望....................................39

第四章 基于“偿二代”的流动性风险控制优化对策

第一节 健全流动性风险控制的组织与文化

一、健全流动性风险控制的组织架构

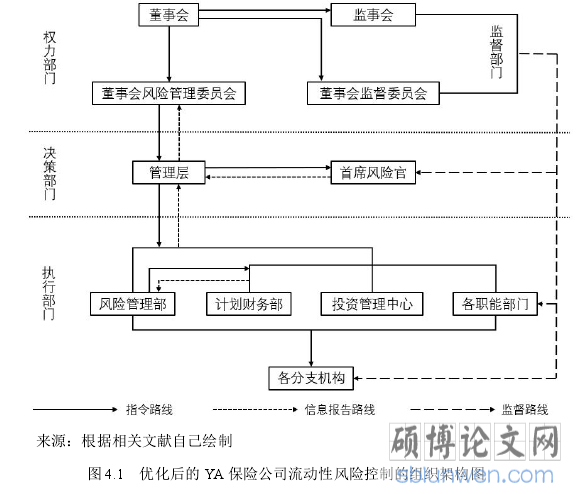

目前 YA 保险公司流动性风险控制组织架构比较粗糙,这要求 YA 保险公司改善流动性风险组织结构,从结构上更好地保障流动性风险控制的实施。YA 保险公司应当根据各组织部门在流动性风险控制中的地位和职责的不同,建立权力机构、决策机构、监督机构和执行机构相互协调、相互制衡的流动性风险治理机制。YA 保险公司流动性风险控制优化后的组织架构如下图 4.1 所示:

............................

第五章 研究结论与展望

第一节 研究结论

“偿二代”一系列制度的出台,对我国保险公司的流动性风险控制也提出了更高的要求,构建完善流动性风险控制体系和提高流动性风险处理能力势在必行。本文以 YA保险公司作为研究案例,探究其在“偿二代”下的流动性风险控制现状,包括控制环境、风险评估、控制活动以及信息与沟通四个方面。通过分析发现 YA 保险公司流动性风险控制存在一些问题,并对此提出相应的优化对策,希望能为其他中小保险公司的发展提供借鉴。

根据前述案例研究结果,本文得到以下研究结论:

第一,保险公司需构建“偿二代”下的流动性风险控制框架体系。“偿二代”不再和“偿一代”一样侧重规模导向,而是强调风险导向。在此背景下,保险公司可以把“偿二代”规则、内部控制理论以及全面风险管理理论联系起来,构建保险公司流动性风险控制框架体系。保险公司可利用此框架体系,优化流动性风险控制,提升风险管理水平。

第二,“偿二代”对流动性风险提出了更高的监管要求,保险公司要高瞻远瞩,正视其流动性风险控制中存在的问题,尽快完善其流动性风险控制框架体系,并针对风险控制中的短板,结合“偿二代”和全面风险管理视角,找到应对措施。

参考文献(略)