1绪论

1.1研究背景与意义

1.1.1研究背景

自2012年以来,我国国有企业效益出现下降的势头,逐渐面临着越来越严峻的经营压力。以规模最大,从业人数也最多的中央企业制造业为例,2012-2014年王年年均国有资本收益仅3.9%,相比以前年度,呈现出逐年下降的趋势。造成这一现象的原因一方面是我国市场经济作为世界经济体的一部分,必然受制于整个世界经济形势比较疲软带来的消极影响,另一方面则应在很大程度上归咎于我国钢铁、煤炭等行业出现较为严重的产能过剩现象。就目前这一内忧外患的情况下,世界经济形势很难在短期内得到迅速恢复,因此将解决问题的关键集中于化解产能过剩、遏制利润的持续下滑方面无疑是正确的选择。针对国有企业的这一经营现状,国资委不断出台相关政策,倡导通过加大企业间资产重组力度,整合优质资产,同时采取一系列措施,努力提升国有控股上市公司经营业绩,加强其竞争能力。因此,在过去及未来一段时期内,已经涌现并将持续涌现大量不同形式的的国有企业资产重组案例。

我国国有企业目前仍然存在单一国有股权比例高、一股独大的问题,这一股权结构特点给企业带来的公司治理方面的问题,不利于实现国企自身资源的优化配置。因此,在主业处于充分竞争的企业引入非国有资本投资者参与企业的股权结构,改善国有股一股独大带来的国有企业体制及经营机制方面的问题无疑是一剂良药。鉴于国企混改对于国企发展的意义,政府出台了一系列的相关政策对此项改革措施进行规范和细化。通过查阅梳理相关政策可W得出,我国国企混改正在经历着从"积极发展"到"有序实施"再到"分类进行"的第三个阶段。从上述的政策变化过程可以看出,我国国有企业产权制度改革的方向已经越来越明朗,政策制定也越来越细化,这对于我国国企产权制度改革计划的落地实施无疑是一大利好消息。

.............................

1.2研究内容与方法

本部分主要对本文的研究内容以及采用的研究方法进行概括性介绍,并将本文的研究思路和方法以结构框架图的形式呈现出来。

1.2.1研究内容

本文研究分为六个部分:

第一部分绪论。结合国企改革进程中国有控股上市公司大规模兼并重组所面临的现实问题,提出本文的研充背景,并指出本文的研究意义;然后提出本文的主要内容、研究思路和可能的创新之处。

第二部分文献综述。首先指出企业资产重组的衡量方法;然后对股权结构与企业资产重组绩效关系的相关文献进行了梳理;进而考虑现有文献对行业竞争的关注情况;最后对相关文献进斤了整体评价,并指出本文的研究重点所在。

第三部分理论分析与假设提出。运用委托代理理论分析股权结构如何影响企业的资产重组活动,同时将这一研究结论与本文研究对象的持点相结合;进而在此基础上,考虑行业竞争这一外部公司治理因素对股权结构与资产重组绩效关系的影响;最后在上述分析基础上提出本文的研究假设。

第四部分研究设计。在第王部理论分析的基础上,对股权集中度、股权制衡度、行业竞争程度等进行定义与衡量,构建模型,选取样本。

第五部分实证检验。首先,对本文的相关变量做描述性统计;其次,对变量做相关性分析;然后,针对四个假设对应的四个研究模型做回归分析;最后,为证明本文实证研究结果的稳健性,进行稳健性检验。

第六部分研究结论与展望。结合前述实证研究结果及我国当前的现实情况,就政策方面提出几点建议,并在文章的最后指出了本文研究的不足之处。

..........................

2文献综述

2.1资产重组绩效衡量方法

针对资产重组绩效的短期和长期两个角度,常见的衡量方法主要有两种:一是事件研究法,二是会计研究法。事件研充法指的是通过比较某个事件在交易公告畜口期所产生的超常收益来衡量该事件对企业业绩产生的影响。事件研究法常用来衡量短期资产重组绩效,选取的窗口期时间较短,一般是几天或者几个月。会计研究法,顾名思义就是通过选取单一财务指标或者选取一部分能够反映企业不同能力的财务指标构建指标体系来评价企业的资产重组绩效。

2.1.1短期资产重组绩效

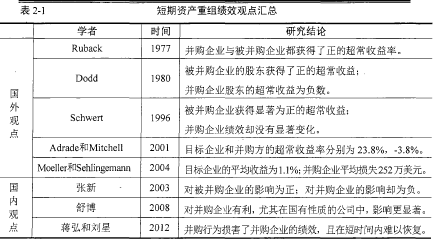

国外学者关于短期资产重组绩效的衡量采用了计算并购企业与被并购企业窗口期内的超常收益率的方法。通过衡量并购事件发生前后某一段时间内的超常收益率,他们的研究结论普遍得出了被并购企业的短期资产重组绩效要优于并购企业。具体来说,关于超常收益率,国外学者们普遍得出了被并购企业显著为正,而并购企业却为负。国内学者的研究结论与国外已有研究结论相差无几,观点倾向于并购重组行为损害了并购企业的短期市场绩效。表2-1列示了国内外衡量短期资产重组绩效的几种代表性观点。

..........................

2.2股权结构与资产重组绩效

国内文献关于股权集中度与并购绩效也没有得到一致结论。一种观点认为:两者之间呈正相关关系。代表性的学者主要有:许小年和王燕、冯根福和吴林江、李善民和曾昭化、潘杰和唐元虎。他们的研究体现了不同年度发生的资产重组事件,分别以盈利能力以及现金流的多寡作为资产重组绩效衡量指标,但是都证明了两者之间的正相关关系。

第二种观点:两者之间呈负相关关系。代表性的学者主要有:刘大志、欧阳陆伟、万从颖和郭进。其中万从颖和郭进虽然也认为股权集中度与资产重组绩效负相关,但是他们还指出了,股权集中度与资产重组绩效么间的负相关关系随企业业绩的好坏而不同。一言概之,这种负相关关系只存在于企业业绩本身较好的公司,而对于企业业绩本身比较差的公司来说,股权集中度对资产重组绩效则是一种促进关系。

第三种观点:两者之间呈非线性关系。由于研究股权集中度与资产重组绩效关系的文献并不太多,其中很大一部分学者都得出了股权集中度与资产重组绩效之间存在线性关系,而得出非线性关系结论的较少,朱冬琴和陈文浩、周瑜胜和宋光辉则是持有这一观点的比较有代表性的学者。

............................

3理论分析与假设提出................................12

3.1股权结构对资产重组绩效的影响分析................................12

3.1.1股权集中度与资产重组绩效................................12

3.1.2股极制衡度与资产重组绩效................................12

4实证研究设计...................................21

4.1变量定义与衡量...................................21

4.1.1对资产重组绩效的衡量...................................21

4.1.2对股权结构的衡量...................................21

5实证结果分析...................................26

5.1描述性统计分析...................................26

5.2相关性分析...................................26

5实证结果分析

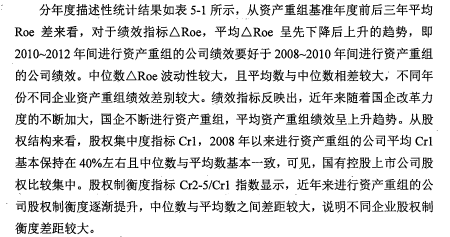

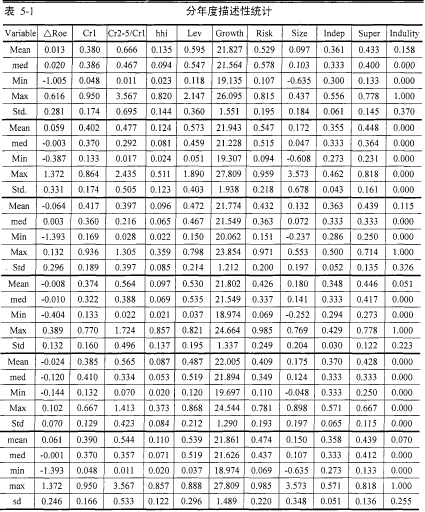

5.1描述性统计分析

.......................

6研究结论与建议

6.1研为结论

本文运用实证检验方法,得出以下结论:

第一,股权集中度与国有控股上市公司资产重组绩效呈倒“U”型关系,且在行业竞争程度越低时,该关系越显著。该结论说明,针对国有控股上市公司,随着股权集中度的増加,资产重组绩效呈现出先上升后下降的趋势。存在对资产重组绩效最有利的股权集中度即适度的股权集中度。这是因为,在股权集中度较低的情况下,股东与经理人员之间的代理问题比较严重,且对于国有控股上市公司来说,由于实际控股股东不明确更加不利于对经理人员进行监督;而在股权集中度很高的情况下,股东之间的代理问题逐渐占主导地位,且对于国有控股上市公司来说,公司治理会因此偏向行政化,同时由于实际控制人的缺失,使得上市公司还同时存在"内部人"控制问题,这些问题的存在不利于资产重组绩效的实现;股权适度集中时,能够较好的解决上述两种股权集中度下存在的代理问题。由此可见,股权适度集中情况下,企业的资产重组绩效是最好的。这一关系在考虑了行业竞争后发生了些许变化。因为激烈的行业竞争能够在一定程度上缓解股东之间的代理问题及股东与经理人员的代理问题,减弱了股权集中的变化引起的资产重组绩效的变化。

第二,股权制衡度与国有控股上市公司资产重组绩效呈正相关关系,且行业竞争程度越低时,这一关系更显著。这一研究结论与目前多数文献中的观点趋同。再次证实了股权制衡度对于缓解代理问题产生的积极作用。在此基础上,本文考虑了外部竞争环境后发现,这种正面影响在低竞争领域作用比高竞争领域要大。本文认为这是由于行业市场竞争作为公司外部治理手段,竞争程度越高,越能够弱化股权制衡度的提高对公司资产重组绩效产生的正向影响。即随着行业竞争程度的提高,公司面临的外部生存压力越大,这一现状能够在一定程度上对绝对控股股东与管理层损害公司利益的行为形成约束,因此,行业竞争程度越激烈,股权制衡度的提高对资产重组绩效的正向促进作用越弱。

参考文献(略)