1绪论

1.1研究背景

改革开放以来,我国经济呈高速发展的态势,经过几十年的发展,已经超越欧洲等国,跃居世界第二大经济体。高速发展的经济背后是以“粗放型”的经济发展方式作为支撑,即大量依靠廉价的劳动力成本和资源投入。在经济全球化的今天,市场竞争加剧,这种“粗放型”的经济发展方式难以为继,科技创新对于我国可持续发展的重要性不言而喻。美国经济学家熊彼特在1912年首次了提出创新理论。熊彼得的创新理论由三个方面组成:创新的内涵;发明和创新之间的关系;企业家、企业与创新的关系。首先,熊彼得认为创新是生产要素和生产条件的重新组合,同时提出了五种新组合:新的产品(产品创新)、新的生产工艺(技术创新)、新的市场(市场创新)、新的供应来源(资源配置创新)、新的工业组织(组织创新)。其次,熊彼得提出创新是企业家的职能。企业的发展依靠创新,而创新依靠企业家的决策,创新是企业家的内在职能。企业家驱动创新,创新的收益往往大于创新成本,创新驱动企业成长。

十八大以来,我国在经济领域正在逐渐实现转型,由传统的要素驱动转变为创新驱动。十九大工作报告明确指出要建设创新型国家,瞄准世界科技前沿,强化基础研究,实现前瞻性基础研究、引领性原创成果重大突破。加强应用基础研究,拓展实施国家重大科技项目,突出关键共性技术、前沿引领技术、现代工程技术、颠覆性技术创新,为建设科技强国、质量强国、航天强国、网络强国、交通强国、数字中国、智慧社会提供有力支撑。加强国家创新体系建设,强化战略科技力量。深化科技体制改革,建立以企业为主体、市场为导向、产学研深度融合的技术创新体系,加强对中小企业创新的支持,促进科技成果转化。倡导创新文化,强化知识产权创造、保护、运用。培养造就一大批具有国际水平的战略科技人才、科技领军人才、青年科技人才和高水平创新团队。

...........................

1.2研究意义

1.2.1理论意义

一方面,丰富了企业进行科技创新活动的经济后果。对于企业科技创新,学者们做了大量的研究,主要集中于企业科技创新投入的影响因素以及企业科技创新的经济结果,产生了丰硕的成果。对于企业科技创新投入的影响因素主要集中于研发补贴、税收优惠等政府方面的因素,以及股权结构、融资约束等公司治理方面的因素。对于科技创新的经济后果主要集中于企业业绩以及技术创新效率等方面。未有人提出科技创新对预算松弛的影响。因此,本文不仅丰富了预算松弛现象的影响因素,而且拓展了科技创新的经济后果,丰富了研究科技创新的理论体系。

另一方面,丰富了研宄预算松弛现象的理论体系。在现有的文献之中,主要从外在控制和内在控制两个方面去抑制预算松弛。外在控制主要是基于代理理论、权变理论等,采用外部治理方法抑制预算松弛,主要的研宄方法有信息不对称、预算强调、预算参与等方面;内在控制主要是基于马斯洛的需要层次论,强调通过预算人员自我控制去抑制预算松弛,主要的方法有声誉、社会道德、差异调查、社会压力等方面。近年来,在以创新为主要驱动力的时代背景下,科技创新活动已经变成企业重要战略的一环。通过梳理近年来文献,未有学者研究科技创新与预算松弛之间的关系。本文以创新理论、代理理论、需要层次论为基础,探究科技创新与预算松弛之间的关系。同时,探究了市场势力在科技创新与预算松她之间的作用。本文丰富了研宄预算松弛现象的理论体系。

..............................

2文献综述

2.1科技创新经济后果文献综述

科技的发展日新月异,科技正在逐渐改变我们的生活。支撑科技发展的背后是源源不断的创新,而创新的背后是企业不间断的科技创新资金投入。近些年来,随着各类行业的科技创新投入不断加大,国内外学者针对科技创新的经济结果的研究也层出不穷。国内外学者对科技创新与企业业绩之间的关系的研究可以分为两个方面,一方面研究科技创新对当期企业业绩的影响,另外一方面研究科技创新对滞后一期企业业绩的影响。而且研究结论也不相同。大部分学者的结论是科技创新与企业业绩正相关,还有少部分学者认为科技创新与企业业绩负相关和不相关。

解维敏和唐清泉认为企业进行科技创新活动会让企业重新获得竞争优势,从而提升了企业业绩。朱焱和张孟昌同样证明出在企业人力成本一定的情况下,科技创新会促进企业业绩。淳正杰以四川省企业作为样本,研究发现,科技创新可以提高高新技术企业的业绩,但是对于国有企业和大型企业来说没有显著地影响。李四海和陈旋在研究过程中考虑了企业家的技术背景,他们认为具有技术背景的企业家会加大企业的科技创新投入,长期看来会提升企业业绩。彭泽瑶和黄德忠以汽车制造业作为样本,证实了科技创新投入与企业业绩显著正相关。吴建祖和肖书锋以A股上市公司作为研究样本得出了相同的结论。尹美群等将上市公司分为技术密集型企业、劳动密集型企业和资本密集型企业,研宄结果表明技术密集型企业研发投入对企业业绩存在周期效应,劳动密集型企业科技创新投入对企业业绩没有影响,资本密集型企业科技创新投入会提高当期绩效。王燕妮和杨慧认为企业进行资本化研发可以提升企业业绩,而且这种价值效应与企业的融资方式有关。

........................

2.2科技创新与市场势力文献综述

(1)信息不对称。万良勇认为下级管理者如果具有信息优势,会利用自身的信息优势做出有利于自身的较低的预算目标,从而导致预算松弛问题的出现。潘飞和程明认为信息不对称加重了企业的预算松弛,经理人拥有信息优势而产生的信息不对称性是导致企业产生预算松弛的重要原因之一。郑石桥和王建军研究指出信息不对称下产生的预算松弛程度要高于信息对称下产生的预算松弛程度。韩芳和高严用实验的方法,以权变理论为切入点,证明了信息不对称与预算松弛有显著的正相关关系。

(2)差异调查。差异调查是指对企业中出现的预算数据与实际能力有明显差异的情况进行调查,并要求预算数据提供者对差异做出解释说明的预算管理方法。Webb首次提出差异调查可以作为一种外在控制机制去抑制预算松弛。相比于信息不对称、预算强调等对预算松弛的研究角度,差异调查的方法在研究预算松弛问题时更具有现实性与逻辑性。差异调查会部分地消除信息不对称问题,有助于上级人员更好地识别预算松弛问题。同时,由于部分地消除了信息不对称问题,使下级人员主观地认为做出松弛的预算是一种冒险行为,降低了预算松弛的可能性。

.......................

3理论分析与研究假设.....................17

3.1科技创新的预算松她治理效应.....................17

3.2产权性质对科技创新预算松弛治理效应的影响.....................17

3.3关联对科技创新预算松弛治理效应的影响.....................17

4研究设计....................22

4.1数据来源....................22

4.2变量的选择和度量....................22

5实证检验及分析....................28

5.1描述性统计................28

5.2变量多重共线性检验...................29

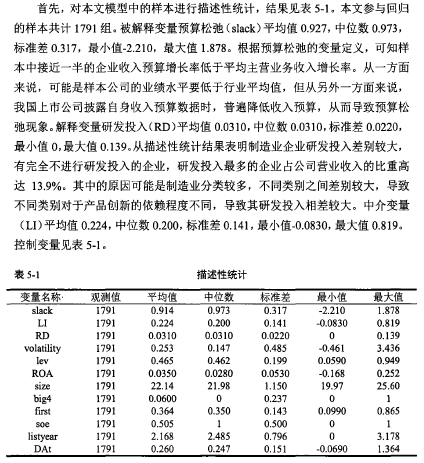

5实证检验及分析

5.1描述性统计

.........................

6研究结论及建议

6.1研究结论

本文搜集了2010-2015年A股制造业上市公司在年报中披露的预算收入数据,结果证明,我国上市公司普遍存在着预算松弛的现象。以我国2011年一2016年沪深A股制造业上市公司为研究对象,以委托代理理论、创新理论、需要层次论为理论基础,研究科技创新对预算松弛的关系,同时分析产权性质、政治关联对创新的预算松弛治理相应的影响,进一步研究了科技创新产生预算松弛治理作用的机理。根据本文的实证检验结果,本文得出如下结论:

第一,企业科技创新活动会抑制企业的预算松弛。预算松驰问题产生原因的本质是代理问题,管理层倾向于制定较为宽松的易于完成的预算目标从而产生预算松弛。当企业进行科技创新活动加大研发投入时,根据创新理论,企业将会获得创新绩效,并直观反映在对企业业绩的提升上。因此,董事会对于企业的预期业绩呈乐观态度,会要求管理层提升预算目标。同时,根据需要层次论,由于内在控制(声誉、道德认知等)的存在,管理者不会无底线地降低预算目标,而是会适度的降低。当企业进行科技创新活动,加大研发投入时,管理者在知道企业业绩会变好的情况下,会提升制定的预算目标。因此,企业科技创新会抑制预算松弛。

第二,市场势力在企业科技创新活动抑制预算松弛过程中起到中介效应。根据创新理论,企业科技创新增加企业的市场势力,增强企业的议价能力,从而获得良好的企业业绩。因此,无论是基于代理理论的外在控制还是基于需要层次论的内在控制都会使管理者提升预算目标,从而抑制预算松弛。企业科技创新活动会抑制企业预算松弛,这种治理效应在非国有企业更加显著,在不具有政治关联的企业中更加明显。

参考文献(略)