1绪论

1.1研究背景与研究意义

1.1.1研究背景

党的十八大报告指出,科技创新是提高社会生产力和综合国力的战略支撑,我们要促进创新资源高效配置和综合集成,把全社会智慧和力量凝聚到创新发展上来。创新对企业核心竞争力以及长期经济增长都至关重要,随着市场竞争和技术变革的白热化,研究与开发也已经成为企业不可忽视的环节,是企业获取竞争优势、提升核心竞争力的重要途径。最新数据显示,2016年我国研发强度为2.08%,但是,我们也应该看到我国研发强度较之发达国家还有很大的差距。截止2013年,部分发达国家如美国、日本、韩国、瑞典等研发强度均在2.5%以上,尤其是韩国已高达4.15%,日本则为3.47%。因此,我国整体的自主创新能力并不具有优势,需要采取措施提高国家整体创新能力,尤其是提高公司的研发投入和研发产出势在必行。

同时,薪酬差距的研究一直受到国内外学者的高度关注,薪酬设计对企业高管的激励作用具有重要影响,从而影响管理层的决策和企业的经营业绩。管理层是公司研发活动的主要决策者,研发投资具有投入资本大、风险很高等特性,将会占用企业大量的现金进而对企业现金流产生很大影响。如果决策失误,不仅减损高层管理者们的经济利益,更损坏高层管理者们的职业声誉。所以,合理的薪酬激励政策,能更好的激励管理层承担更大的风险,加大公司研发投入,提高企业的核心竞争力。因此,如何设置高管与普通员工之间的薪酬差距,使企业全体员工在竞争与合作中找到平衡,进而调动员工工作的积极性,提高研发产出的效率和质量,进而提升企业的市场价值。另一方面,高管作为企业资产的真正控制人,企业权力的使用将更加高效,因此,管理层权力的大小将对企业薪酬制度以及研发投入与产出产生重要的影响。

因此,本文尝试性探究高新技术公司中高管薪酬差距对公司研发产出的作用以及内部影响机制,同时引入管理层权力因素,以期为公司设计高管薪酬结构和研发创新激励办法提供借鉴。

..........................

1.2研究内容及框架

1.2.1研究内容

本文共包括六个部分。

第一部分,绪论。本部分论述了本文的研宄背景、研宄的理论意义和实际意义、研宄思路以及研宄内容;最后提出了本文的创新点。

第二部分,文献综述。本部分首先基于高管薪酬差距的经济后果相关文献进行梳理;然后回顾了关于高管激励与研发活动以及管理层权力对高管薪酬影响的相关文献;再次对高管薪酬差距与研发活动的文献进行梳理,最后对上述文献综述进行了评述。

第三部分,理论基础与研究假设。本部分首先对高管、高管薪酬差距、管理层权力研发产出概念进行界定,然后对委托代理理论、锦标赛理论、行为理论、管理层权力理论进行阐述,然后在此基础上提出了本文的四个假设。

第四部分,实证设计。首先界定了本文的数据来源与样本选择标准;然后对本文中解释变量、被解释变量以及控制变量进行界定度量;最后构建回归模型对高管薪酬差距与研发产出研宄假设进行数据验证。

第五部分,实证分析。首先对样本数据进行描述性统计及相关性分析,根据回归结果具体分析管理层权力与高管薪酬差距、研发产出的关系以及薪酬差距的内部影响机制,并对本文研究结论的稳健性进行检验。

第六部分,研究结论与政策建议。本部分总结归纳了高管薪酬差距与研发产出关系的分析以及两者关系回归分析的研宄结果,进而提出对企业及相关部门的建议。最后对本文研宄存在的不足进行论述以及对将来的可能的研究方向进行展望。

...........................

2文献综述

2.1高管薪酬差距的经济后果目前国内外学者针对高管团队薪酬差距激励效果的研究主要基于锦标赛理论和行为理论展开,研究结论有明显差异。

目前在国内,针对高管激励,扩大薪酬差距已经是一种常见的方式,林浚清、黄祖辉和孙永祥、刘春和孙亮发现薪酬差距与企业绩效正相关,在合理范围内扩大高管货币性薪酬差距会使企业绩效稳步增长,相比于行为理论,锦标赛理论更适合我国上市公司。缪毅与胡奕明以2005-2010年A股上市公司高管薪酬数据为研宄对象,结果显示合理的薪酬差距能够对高管产生一定的激励作用,进而有助于提高企业绩效。王浩和黄晓玲研究发现当公司长期薪酬差被拉大时,公司绩效也会受到正向影响。张丽平和杨兴全认为,我国上市公司高管外部薪酬差距在很大程度上具备有效的激励效应,从而提高企业绩效。伍中信、周堇华研究表明,无论是企业外部还是高管团队内部薪酬差距均对企业绩效起到正面影响。邵剑兵、李威验证了高管团队薪酬差距和行业薪酬差距都会通过战略变革来影响企业绩效,即存在着显著的中介效应。

有一些学者认为,在一定区间内锦标赛理论适用,高管团队内部薪酬差距与企业绩效的关系是非线性的。鲁海帆发现高管团队之间的薪酬差距与企业绩效呈现倒U型的关系。石永拴和杨红芬研究实证结果显示,高管的外部薪酬差距与企业下一年的业绩呈倒U型关系。于富生、张颖则认为员工与高管之间的薪酬差距和企业绩效之间同样呈倒U型关系。

张正堂、李欣基于锦标赛理论和行为理论两个方面,同时采用绝对薪酬差距和相对薪酬差距两个指标来度量高层管理团队核心成员之间的薪酬差距,数据结果发现,两个薪酬差距都与企业经营业绩存在负向关系,更贴合行为理论的预期。而管理层与员工的薪酬差距对组织未来绩效ROA的影响是不显著的。张正堂、李欣基于锦标赛理论和行为理论两个方面,同时采用绝对薪酬差距和相对薪酬差距两个指标来度量高层管理团队核心成员之间的薪酬差距,数据结果发现,两个薪酬差距都与企业经营业绩存在负向关系,更贴合行为理论的预期。而管理层与员工的薪酬差距对组织未来绩效ROA的影响是不显著的。巫强搜集了中国沪深两市A股上市公司2005年至2008年的高管薪酬数据,验证了中国高管薪酬行为理论的适用性,实证发现:中国公司高管团队内薪酬差距对企业绩效具有负面影响。

..........................

2.2高管激励与研发活动关系

2.2.1高管激励与研发投入

国内相关文献也表明高管薪酬激励与研发强度正相关。李春涛、宋敏基于1483家制造业的实证结果显示对高管的薪酬激励能够促进企业的创新行为,包括企业的研发投资的规模,研发投入强度和专利申请数量、新产品销售量,都得到显著提升。陈胜蓝研究我国2007-2008年信息科技上市公司发现在其他变量相同时,研发强度与高管薪酬正相关。这表明信息技术企业在公司治理方面认识到单纯考虑公司短期业绩确定高管薪酬有很大的局限性,高管薪酬的制定应该同时考虑高管加大研发投入对公司带来的积极影响。与此类似,凡增辉对信息技术行业实证研宄发现高管薪酬与研发投入强度显著正相关。卢锐研究结果表明,相比于没有创新投资的公司高管的薪酬,进行创新投资公司的高管获得/更高水平的薪酬激励。本文还发现创新投资强度显著增强了上市公司高管薪酬业绩敏感性。

刘伟、刘星选取了495家A股上市公司研宄高管持股与研发投资的关系,研究发现高管持股比例与企业研发投入额呈显著的正相关关系,且在高科技上市公司中有显著的正相关关系,为其他上市公司则不具有显著性。魏璇对我国2009-2012年A股上市公司数据进行研究,表明研发强度会在1-3年的滞后期中促进业绩上升,从而使得高管薪酬在1-3年后显著上升,并且滞后期时间越长,研发强度与高管薪酬相关性越强。孙蕊研究了我国创业板公司,认为无论是高管持股比例还是高管货币性薪酬,都对企业的研发投入强度有显著的正向激励作用;与此类似,曹方平研究2010-2015年高新技术企业的数据发现,高管的总薪酬与企业研发投入强度有显著的正相关关系,并且高管的货币性薪酬和股权报酬与研发投入强度的正相关关系都显著,这说明对高管实施薪酬激励有助于企业研发水平的提高。于雪然和胡艳基于2009-2012年中国创业板上市公司的数据,实证检验薪酬激励与股权激励对企业创新投入的影响以及这两种激励契约之间的交互关系,结果发现,短期薪酬和长期股权对公司的创新投入起着一定的激励作用,并且这两种激励契约之间的互补关系进一步促进了企业技术创新。

.........................

3理论基础与研究假设............................14

3.1关键概念界定............................14

3.1.1高管............................14

3.1.2高管薪酬............................14

4实证设计..........................24

4.1样本选择与数据来源..........................24

4.2变量定义..........................24

5实证分析........................29

5.1描述性统计........................29

5.2相关性分析........................29

5实证分析

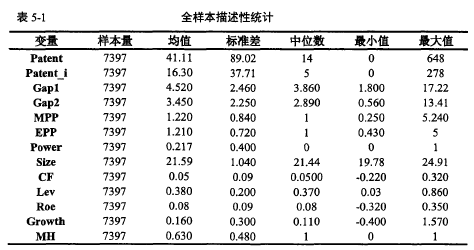

5.1描述性统计

表5-1中列示了高新技术企业全样本主要变量的描述性统计结果,全样本数据结果显示,专利申请数量的最大值为648,最小值为0,均值为41.11,而标准差达到89.02;发明专利申请数量的最大值为278,最小值为2,均值为16.3,标准差为37.71,说明我国高新技术企业间的研发产出水平仍存在很大的差异,同时企业的研发质量水平不高。从高管薪酬差距方面来看,高管团队内部薪酬差距和高管一普通员工薪酬差距的均值分别为4.520和3.450,标准差分别为2.460和2.250,表明各企业在设置薪酬差距方面具有较大差异。薪酬溢价方面,高管溢价与普通员工溢价的均值分别为1.220和1.21,中位数都为1,说明高新技术企业的薪酬基本符合行业平均水平。

.......................

6研究结论与政策建议

6.1研究结论

目前国内有关高管薪酬差距的相关文献主要停留在经济后果研究,对于高管薪酬差距对研发创新能力的影响研宄鲜少提及。本文选取高新技术企业这一具有代表性的创新主体,研究高管薪酬差距对研发产出的作用,并进一步研究高管薪酬差距影响研发产出的潜在机制。同时,引入管理层权力调节因素,研究其对高管薪酬差距与研发产出关系的影响作用。通过实证分析,本文得出以下结论:

第一,高管薪酬差距与企业研发产出存在显著正相关关系。本文回归分析了高管内部薪酬差距和高管一普通员工薪酬差距与企业研发产出的相关性,研究表明高管内部薪酬差距和高管一普通员工薪酬差距都对企业研发产出,无论是数量还是质量方面都起到正向的激励作用。合理得扩大高管团队内部薪酬差距和高管一员工之间的薪酬差距,不仅可以调动较低层管理者和普通员工的积极性,同时可以激励高层管理者做出高风险的决策,更关注企业的长期发展、更倾向于做出提高公司研发能力的研发决策,进而提高企业整体的研发产出水平和质量。

第二,髙管薪酬溢价是企业薪酬差距推动企业创新的主导因素。本文将高管薪酬和普通员工薪酬的创新效应相分离,研究表明高管薪酬溢价能降低代理成本,提高企业研发产出能力。而普通员工薪酬溢价却会导致创新数量降低,当对普通员工激励规模的扩大,将进一步增加了员工间“搭便车”的可能性,挤占研发投入,影响研发产出的数量。

参考文献(略)