第一章导论

第一节研究背景

在全球资源紧缺、环境日益恶化,以及国际竞争愈发激烈的双重压力下,我国政府为了缓解能源危机,积极推广和扶持新能源产业,期待战略新兴产业能促进我国产业结构升级、经济可持续发展。LED由于其使用寿命长、节能、环保等优点,成为政府补助的重点对象。自2009年以来,从国务院到地方政府都相继出台政策大力扶持LED行业的发展。LED行业公司获得政府补助逐渐成为一种常态,获得扶持的金额和规模呈现逐年扩张的趋势。

我国实行财政分权体制,制度背景特殊,地方上市公司的经营状况、发展前景不仅关系到当地的财政收入、就业情况以及当地政府官员的政绩,甚至会影响当地获得更多经济资源的能力。此特殊背景孕育了一种特殊的情况:许多地方政府通过发放补助来吸引企业来该地区投资或者留住企业在当地发展,而企业往往也为了达到政府补助申请的各项条件进行相应的投资活动。因此,对于政府而言,政府补助能吸引企业投资,促进当地经济的发展;对于企业而言,政府补助既能帮助企业获得资金、投资项目、提升竞争力,又能“扮靓”财务报表甚至帮助亏损的企业避免“ST”.政府与企业可以通过政府补助各取所需。如果政府长期给予上市公司大规模的政府补助,上市公司可能会对政府补助形成依赖性,政府补助是否能实质性的帮助企业的成长和发展值得探讨。

...........................

第二节研究意义

一、理论意义

政府补助作为干预市场经济的重要手段,扶持企业乃至整个行业发展,然而政府补助能否达到预期的目的和意图一直饱受争议。政府补助对企业有积极的影响,比如它可以在企业经营出现困难时伸出援手,拉企业一把。此外,它还有消极的影响,比如有些上市公司把政府补助当做是天上掉下的馅饼,依赖利用政府补助提高利润,甚至出现了“骗补”的行为。政府补助是一把“双刃剑”,如何用好这把剑,使其发挥最大的积极效用是学者们关注的重点。很多学者开展过政府补助对企业影响的研究,但现有的文献大多关注政府补助对企业产业调整、员工福利等社会效应,有关于政府补助对企业投资行为、财务绩效的影响,很难找到详细系统的相关文献。

华灿光电的主要产品蓝光外延片和全色系LED芯片都处于LED产业链的上游,LED的使用可大幅度减少碳排放、节约资源,因此成为政府的重点补助对象。本文的理论意义在于将华灿光电所处的LED行业特征和相应的政策环境引入到全文的研究中,深入研究了政府补助对企业投资行为和财务绩效产生影响的内在机理。我国经济背景特殊,地方政府通过向企业提供政府补助来吸引企业在当地投资从而提升业绩。近年来,上市公司收到政府补助渐渐成为一种常态,并且金额越来越大。政府补助成为影响企业投资行为的重要因素,进而对企业的财务绩效产生影响。本文丰富了政府补助对企业投资和业绩产生影响的相关文献,对于公司财务管理理论以及政府相关实务提供了一定的借鉴。

...........................

第二章文献综述

第一节政府补助

一、政府补助的定义和形式

根据《企业会计准则第16号——政府补助》规定:政府补助是指企业从政府无偿取得货币性资产或非货币性资产。

政府补助具有以下两点特征:一是来源于政府的经济资源。企业从其他方获得补助,有证据表明其他方只是代收代付,政府才是补助的实际拨付者,该补助属于来源于政府的经济资源。二是无偿性。也就是说,企业从政府获取经济资源,政府并不因此享有企业的所有权,企业无需交付对价,将来也无需偿还。

政府补助有多种形式,主要分为财政拨款、财政贴息、税收返还、和无偿划拨非货币性资产四类。财政拨款是指政府无偿拨付给企业的资金,该资金的用途一般在拨款时明确规定,主要用于公共事业,比如市政、科研、教育、国家大中型项目建设等。财政贴息是指政府代企业支付部分或全部贷款利息,实质上是对企业成本的补助,这是一种较为隐蔽的政府补助形式。税收返还是指政府根据有关规定,采取即征即退、先征后返(退)等办法向企业返还税款,以税收优惠的形式向企业提供补助。无偿划拨非货币性资产,比如行政划拨土地使用权、天然起源的天然林等,在实务中很少发生。

........................

第二节政府补助与投资行为

一、国外相关文献回顾

国外关于政府补助对公司投资行为影响的研宄相对偏少。研究主要以欧美等发达国家为考察主体,大多关注税收优惠对企业投资行为的影响。大部分研究证明税收优惠对投资行为有促进作用,只有少数研究证明降低税率会抑制投资。

大量文献表明我国政府有强烈的意愿干预企业的投资行为。贾俊雪和郭庆旺认为,财政分权制度是各级地方政府积极干预企业发展的动机,地方政府为了GDP的提高和政绩的提升会鼓励企业投资并提供补助,这种投资激励动机在经济落后地区更为强烈。王凤翔和陈柳钦(指出,由于政府拥有财政支配权,政府完全有能力基于某种特定目的对上市公司进行补助,受到政府干预并承担政府经济、社会目标的公司更易获得或者获得了更多的政府补助。李刚、侯青川、张瑾认为政府具有财政支出的任意支配权,可能按照企业所承担的政治目标进行资源分配,将政府补助作为政府对企业承担政策性负担的补偿。

研究表明,政府对企业投资行为的干预可能会导致企业的非效率投资。许罡、朱卫东、孙慧倩研究发现,补助成为地方政府“促投资、谋增长”的一种方式,由于投资固定资产相较于无形资产能更快拉动经济增长,企业会将有限的资源“优先投资”于能快速拉动经济的固定资产,从而减少研发投入,最终可能会出现投资固定资产过度而技术研发投入不足的情况。黄能丽以沪深两市非金融类民营上市公司为研究对象,发现政府补助虽然能加大民营企业的投资力度,但可能导致企业与政府寻租而造成的过度投资,降低了资源的配置效率。李传宪以沪深两市扭亏的上市企业为研究对象,发现政府帮助企业扭亏为盈后,上市企业的投资金额越来越大,过度投资的行为随之发生。王克敏、刘静、李晓溪研究表明,为促进地区经济发展和政绩目标的实现,地方政府充当了产业政策实施过程中的“扶持之手”,但由于与公司之间信息不对称可能造成资源配置效率偏低,引发公司的过度投资。

...........................

第三章理论基础......................19

第一节信号传递理论......................19

第二节利益相关者理论......................19

第三节寻租理论......................19

第四章LED行业政府补助现状......................22

第一节LED行业概况......................22

一、LED行业简介..................22

二、LED主要应用市场................22

第五章华灿光电的基本情况和政府补助概况..............................26

第一节华灿光电的基本情况..............................26

第二节华灿光电获得的政府补助概况..............................26

第七章政府补助对华灿光电财务绩效的影响

第一节政府补助对华灿光电短期财务绩效的影响

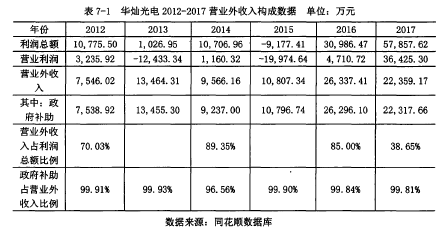

一、政府补助对利润的影响

2017年财政部修订了政府补助准则,采用未来适用法,2017年及以后企业获得的政府补助按照新准则处理。新准则根据经济业务的实质,将企业收到的政府补助分为“与日常活动相关”和“与日常活动无关”两类,分别计入其他收益或冲减相关成本费用、营业外收入。然而,旧准则规定企业获得的政府补助无论是否与本公司日常活动相关,均最终计入营业外收入。上述两种政府补助的核算方式,最终都会对上市公司的当期损益产生直接影响,引起利润总额的上升。

............................

第八章研究结论及建议

第一节研究结论

通过上文的分析可知,华灿光电在获得大规模的政府补助后,存在一定程度的投资过度,但正是这一笔笔政府补助弥补了华灿光电前期资金的不足,使其敢于在技术研发上加大投入,积极扩大产能、购买核心设备,布局产业链上游,成长为国内少数掌握全色系LED芯片技术的企业。从上文第七章华灿光电获得大额政府补助后利润、现金流流量、财务绩效指标的对比分析来看,大规模的政府补助“扮靓”了华灿光电财务报表,降低了其资金短缺的风险。本文得出了以下两个主要结论:

一、政府补助影响投资决策

目前政府补助政策还不完善,而且我国政府补助数额相对较大,导致近年来有些企业为了获得巨额的政府补助出现一定程度的“寻租”现象。政府补助的无偿性在一定程度上助长了华灿光电的投资冲动,这种“冲动”往往会带来投资过度、产能过剩的后果。因此华灿光电作为政府补助大户,更应该把钱花在刀刃上,根据自身的实际情况作出理性的投资选择。

从2012-2017年,华灿光电每年的现金流量净额都为负数,一直处于积极扩张状态。即使2013年和2015年出现亏损,华灿光电也没有因此停下扩张的脚步。是什么让华灿光电有如此大的魄力?原来华灿光电每年都会收到占投资额较大比例的政府补助。政府补助这项“非经常性损益”计入华灿光电的财务报表后,对提升利润总额、改善现金流的效果立竿见影,“扮靓”了财务报表,并使资金链保持通畅。可惜,政府补助这块天上掉下来的馅饼,只能暂时提升华灿光电的绩效。华灿光电要想真正提升市场竞争力,取得实质性的成长,还是要从根源入手,加大研发投入、提高产品质量、增强自身经营管理能力。

参考文献(略)