第一章引言

1.1研究背景和研究意义

1.1.1研究背景

国有企业在我国经济生活中占有十分重要的地位,是我国国民经济中的主导力量,是党和国家各项事业发展的重要物质、政治基础。国有企业的全民所有制性质,是社会主义市场经济的基本特点,也是走中国特色社会主义道路的重要特征。根据国家财政部统计,2016年全国国有及国有控股企业资产总额1317174.6亿元,实现营业总收入458978亿元,利润总额23157.8亿元,应交税金38076.1亿元.

改革开放以来,国有企业改革发展取得了举世瞩目的进展,将国有企业与市场经济相融合,是社会主义发展史上重要创举,具有重大的理论意义和实践意义。随着国有企业改革的深化,国有资产监管体制发生了巨大变化。2003年,国有资产监督管理委员会作为国务院特设机构成立,这是以管人、管事、管资产为主的国有资产监管体制,是将政府公共管理职能从企业管理中剥离出来的创举。经营业绩考核作为国资委依法履行出资人职责、落实国有资产经营责任制度的重要内容应运而生。福建省国资委成立以来,制定和出台了一系列经营业绩考核制度,对于引导企业加强莲础管理,提高核心竞争力和可持续发展能力,促进企业科学发展、做强做优做大上发挥了重要作用。

国有企业的发展与客观经济条件有关,但同时也是政府发展经济、参与市场调控、实现社会政治经济目标的重要手段。完善国有企业经营业绩考核体系,足落实管资本为主监管方式转变的重要手段,也是推进现代企业制度建设、提高国有企业竞争力的重要措施,对于健全完善企业经营者激励约束机制,促进国有资本保值增值具有重要意义。目前,各级国有资产监管机构就国有企业分类监管、分类考核已经达成共识,然而如何分类,如何设计不同类型国有企业经营业绩考核体系,这些问题多还在探讨和摸索中。比如,中央企业划分为商业类和公益类,福建省省属国有企业划分为竞争一类、竞争二类、竞争三类三种类型,虽然都是以参与市场竞争程度来划分,但有所不同,其经营业绩考核体系亦不相同。

........................

1.2研究内容与思路

本文借鉴国内外国有企业经营业绩考核研究的成果,从业绩考核基础理论入手,对福建省省属商业竞争类国有企业历史沿革和现状进行分析,结合福建省省属商业竞争类国有企业经营业绩考核体系实施过程中存在的问题,基于平衡计分卡理论从考核指标体系、考核标准体系以及指标计分方法等方面,重新构建了福建省省属商业竞争类国有企业经营业绩考核体系。具体内容如下:

第一章:引言。主要介绍研究背景和意义、研究综述、研究内容与思路、研究方法以及本文创新之处。

第二章:基本概念和甚本理论。主要介绍国有企业、商业竞争类国有企业、业绩考核的研究问题界定,委托代理、战略管理、激励、平衡计分卡等基础理论。

第三章:福建省省属商业竞争类国有企业经营业绩考核的现状。主要介绍福建省省属商业竞争类園冇企业经营业绩考核的历史沿革,2012年和2015年福建省国资委建立的福建省省属商业竞争类国有企业的经营业绩考核体系现状以及所存在的不足。

第四章:福建省省属商业竞争类国有企业经营业绩考核体系构建。主要对福建省省属商业竞争类国有企业经营业绩考核体系设计的原则和思路的分析,制定本文研究的技术路线图。对平衡计分卡四个维度进行维度转换,新构建福建省省属商业竞争类国有企业经营业绩考核指标指标体系。通过三轮德尔菲专家咨询法,结合激励理论,最终形成福建省省属商业竞争类国有企业经营业绩考核指标体系。

第五章:福建省省属商业竞争类国有企业经营业绩考核标准体系和计分方式。主要是在指标体系构建的基础上,对考核的标准体系、计分方式等进行设计。

第六章:福建省省属商业竞争类国有企业经营业绩考核体系测算。主要是对属于福建省省属商业竞争类国有企业的Y企业2016年的业绩考核,分别通过2012年考核体系、2015年考核体系以及本文重新设计的新考核体系进行得分测算,比较差异,进行实证研究。

第七章:研究结论与局限。

..........................

第二章基本概念和基本理论

2.1研究问题的界定

2.1.1国有企业和商业竞争类国有企业

1.国有企业的概念

国有企业是指国家拥有全部或部分财产且具有实际控制权的企业。我国国有企业是指生产资料归社会主义国家所有而把经营权委托给经营者的全民所有制企业。

2.商业竞争类国有企业的概念

2016年,国务院国资委发布《关于国有企业功能界定与分类的指导意见》,立足国有资本的战略定位和发展目标,结合不同国有企业在经济社会发展中的作用、现状和需要,根据主营业务和核心业务范围,将国有企业界定为商业类和公益类,其中商业类国有企业又划分为主业处于充分竞争行业和领域的商业类企业和主业处于关系国家安全、国民经济命脉的重要行业和关键领域、主要承担重大专项任务的商业类国有企业。根据《福建省国资委所出资企业负责人经营业绩考核办法》,根据企业行业属性和参与市场竞争程度,将省属国有企业划分为竞争一类、竞争二类、竞争三类三种类型分别进行考核,其中竞争一类企业是指竞争性资产超过50%的国有企业。

因此,结合中央企业和福建省国有企业的划分标准,本文所谓的商业竞争类国有企业是指竞争性资产超过50%,主业处于充分竞争行业和领域的商业类国有企业。

3.商业竞争类国有企业改革的特点

国资国企改革新时期,国有企业改革、发展、监管和考核上都将分类施策。商业竞争类国有企业改革的特点主要有:

(1)以市场为导向

商业竞争类国有企业是与市场经济融合最为密切的国有企业,是目前国有企业中数量最多、比重最大的国有企业类型。商业竞争类国有企业作为市场主体,按照商业化运作模式开展经营运作活动,实行优胜劣汰,在市场中有序进退。推进公司制股份制改革、股权多元化、国有资本证券化是商业竞争类国有企业融入市场的重要方式。

(2)以提高竞争力为目标

商业竞争类国有企业重点关注国有资本投向,积极发展优势产业,大力发展新兴产业高端服务业,推进传统产业改造,促进产业链和价值链延伸,提高市场竞争能力,不断增强国有经济活力,放大国有资本功能。

..........................

2.2研究的理论基础

2.2.1委托——代理理论

在传统古典企业中,企业所有权和经营权相合一。然而,随着现代企业的发展,企业业务交易外部化范围不断扩大,企业所有者对企业经营活动的控制行为越来越多地受到各方面能力和经历的限制,客观上要求一个专业化的组织来管理。因此,企业所有权和经营权的分离成为必然,企业所有者为了推进公司更好的发展、获取更高的资本回报,将公司n常管理和决策权利让渡给企业经营层,从而产生了委托代理关系。

杰森和迈克林认为公司治理问题的本质是一种委托代理关系,这种委托代理关系首先是一种契约关系,这种契约关系下,委托者聘用代理人代表他们来履行公司经营管理责任。一方面,委托人与代理人之间“信息不对称”问题的存在。委托人必须通过董事选举等间接方式,才能参与公司的实际生产经营和整体资本运营的过程,企业的控制权实际是在代理人手上。另一方面,委托人与代理人之间目标相左问题的存在。委托人和代理人之间的关系是建立在利益关系的基础上,委托人的目标是资本回报的最大化,而代理人的目标是个人效用的最大化。因此,委托人必须要建立用以规范代理人行为的机制,作为现代企业重要管理方法的经营业绩考核就是这种约束和激励代理人的主要手段。一般来说,委托人对代理人主要通过选聘机制、激励机制和约束机制对代理人实施管理,这三种机制作用的发挥就是通过经营业绩考核来实现的。

国有企业也存在这样的委托代理关系。我国国存企业是全民所有的,由国有资产监督管理机构代表政府出资成为委托人,企业的实际经营者是代理人。因此,对企业实际经营者进行客观公正的考核,对其进行奖励和惩罚,是国有资产监督管理机构提高企业实际经营者的积极性,有效降低代理成本,降低国有资产流失风险,对企业实际经营者监督管理的一种重要方式。

..............................

第三章福建省省属商业竞争类国有企业经营业绩考核的现状........15

3.1福建省省属商业竞争类国有企业经营业绩考核的历史沿革.........15

3.2福建省省属商业竞争类国有企业经营业绩考核现状.............18

第四章福建省省属商业竞争类国有企业经营业绩考核体系构建........27

4.1福建省省属商业竞争类国有企业经营业绩考核体系设计的主要原则.............27

4.2福建省省属商业竞争类国有企业经营业绩考核体系设计的思路..............27

第五章福建省省属商业竞争类国有企业经营业绩考核标准体系和计分方式..........48

5.1福建省省属商业竞争类国有企业经营业绩考核标准体系.........48

5.1.1财务指标的考核标准.............48

5.1.2目标指标的考核标准.............48

第六章福建省省属商业竞争类国有企业经营业绩考核体系测算

6.1 2012年考核体系下的测算

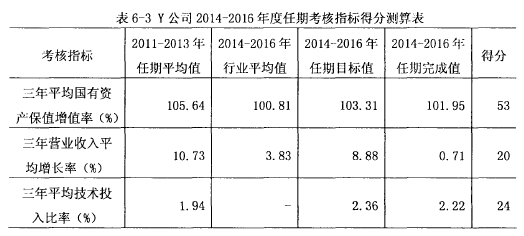

6.1.1 2014-2016年度Y公司任期经营业绩考核得分测算

2014-2016年Y公司三年平均国有资产保值增值率101.95%,任期考核得分53分;三年营业收入平均增长率0.71%,任期考核得分20分;三年平均技术投入比率2.22%,任期考核得分为24分;三年年度经营业绩考平均得分85.78分。Y公司任期经营业绩考核总得分91.39分,考核等级为B级企业。具体如表6-3所示。

.......................

第七章研究结论与局限

7.1研究结论

经营业绩考核作为国资委履行出资人职责、开展国资监管工作的重要手段,一直以来是我国国有企业改革发展研究的重耍内容。制定科学有效的商业竞争类国有企业经营业绩考核体系,对于引导商业竞争类国有企业积极适应经济发展新常态和国有企业改革发展任务,激励商业竞争类国有企业科学健康发展,不断做强做优做大增强核心竞争力和可持续发展能力,实现国有资产保值增值具有十分重要的现实意义。

本文对福建省省属商业竞争类国有企业经营业绩考核进行了系统性研究。论文介绍了与经营业绩考核相关的委托代理理论、战略、激励以及平衡计分卡等业绩考核基础理论,对目前研究现状进行了深入分析,通过资料收集、问卷调查、实际访谈等多种手段,分析归纳了福建省省属商业竞争类国有企业发展中存在的问题以及经营业绩考核体系运行过程中存在的问题,并针对这些问题借鉴平衡计分卡的思路,结合激励理论,通过三轮德尔菲专家咨询法,并通过实证研究,重新构建了福建省省属商业竞争类国有企业经营业绩考核指标体系,并建立了考核标准体系和计分方式。本文主要研究结论如下:

1.提出现行福建省省属商业竞争类国有企业经营业绩考核体系存在的问题

在对福建省省属商业竞争类国有企业发展状况以及现行经营业绩考核现状的分析中,通过调查问卷的方式,归纳总结现行福建省省属商业竞争类国有企业经营业绩考核体系运行过程中存在的问题:一是实行所有省属国有企业统一指标进行考核,未区分完全参与市场竞争的企业和依赖政府的公益和功能性质企业等不同的类型企业。二是偏重过程评价,采用功效系数法、历史-目标-完成三者相互影响的计分模型等复杂的数理模型在实际考核过程中的可操作性并不强。三是相关财务指标多达13项,并未有效进行定性考核,关键指标考核作用发挥不够,经济增加值考核对企业资本回报的引导还有所欠缺。四是任期考核结果过多参照了任期内年度的考核结果,且任期主要对企业财务类指标进行考核,对企业长期可持续发展能力考核欠缺。五是预算标影响考核结果偏离,如何申报目标成为经营者获取考核得分的筹码。六是偏重经济效益考核,忽略了企业社会业绩和管理业绩等的考核。

参考文献(略)