第一章 绪论

1.1 研究背景与意义

1.1.1 研究背景

关于创新一词的提出最早是由美籍奥地利经济学家熊彼特于 1912 年在其著作《经济发展理论》一书中提出的,他在该书中简单介绍了独创的创新理论。首先他系统地介绍了创新的概念,其次他把创新分为了五大类继而形成了一个体系:引入 new product 或授予物品新特征、开辟 new market、运用 new production mode、获得 new supplier、实现一种 new organizational form。自此之后,海内外的研究学者们把存眷的核心投放到了创新研发这一新视角上来。

众所周知,江泽民同志曾于 20 世纪提出了创新的重要性,他指出“创新是一个民族进步的灵魂,是一个国家兴旺发达的不竭动力,也是一个政党永葆生机的源泉。”创新涵盖的范围较广,它不仅仅包括理论和技术层面,还包括制度和文化层面。创新对国家、企业、民族来说都是非常重要的一环,理论和技术层面的创新是较为浅显的,而制度和文化层面的创新却是深层次的,只有这二者相结合才能谱写出一曲美妙的创新之歌。科学技术是第一生产力,技术创新是一个国家技术创新的源泉,是提高国家竞争力的重要举措,同时也是企业核心竞争力的关键所在。

面对日益激烈的市场竞争和当前经济发展的要求,对现代企业来说创新已经成为了重要的核心竞争力与发展的动力。公司制企业中普遍存在着两权分离带来的委托代理问题,委托代理理论认为对高管实行薪酬激励、股权激励都能够有效减少代理成本的发生,在一定程度上能够帮助经营管理者与企业实现利益趋同效应,最终实现企业价值最大化和未来可持续发展的目标。

因此在现代公司治理中如何构建有效的激励约束机制对企业来说至关重要,对企业高管实行薪酬激励、股权激励以及隐性的在职消费进而避免高管为了自身利益而出现违背企业长远发展的短视行为,对有效减少代理成本,提升 EPS 有着巨大的意义。

因此在现代公司治理中如何构建有效的激励约束机制对企业来说至关重要,对企业高管实行薪酬激励、股权激励以及隐性的在职消费进而避免高管为了自身利益而出现违背企业长远发展的短视行为,对有效减少代理成本,提升 EPS 有着巨大的意义。

........................

1.2 研究内容、思路以及创新之处

1.2.1 研究内容与框架

3.1 相关概念............................... 131.2 研究内容、思路以及创新之处

1.2.1 研究内容与框架

该文章主要的研究内容是高管激励、创新研发投入和企业绩效三者之间的内在逻辑关系,总共划分为六章进行详细阐述,具体内容如下:

第一章为绪论:本章首先简要介绍了该文的研究背景和研究的理论意义和现实意义,其次从本文的研究内容、研究框架,研究思路、研究方法着手形成一个简要的概况,最后阐述了本文的创新之处和特色等。

第二章为文献综述:本章具体分为四个部分,高管薪酬激励、股权激励、在职消费与 EPS 之间的相关性分析,LNAP、MRS、GLF 与 R&D 投入之间的相关性分析,RDM、RDP 与 EPS 之间的相关性分析,研发投入对述高管显性激励、隐性激励与 EPS 的中介作用以及文献述评等。

第三章为相关概念与基本理论:本章主要是简单介绍了高管激励、研发投入、企业绩效等三个基本概念,并且阐述了委托代理理论,人力资本理论,高管激励理论和技术创新理论等四个简单的理论,探索分析 LNAP、MRS、GLF 与 R&D投入和 EPS 之间的内在作用机理。

第四章为研究假设与模型:本章以现有文献为支撑,以理论分析为保障,提出了本文的样本选取和数据来源以及研究假设并且对解释变量、被解释变量和控制变量等相关指标变量进行了解释说明,最后针对已有的假设提出了本文的相应模型。

第五章为实证分析与结果:首先本文利用 EXCEL、STATA13 等相关软件进行了数据处理并做了描述性统计分析,主要包括变量名、样本观测值、均值、标准差、最小值、最大值等;其次对解释变量、被解释变量、控制变量做了相关性分析;再次根据已经提出的假设和构建的模型,运用多元回归方法,对本文的研究对象做了回归分析和稳健性检验,并探讨分析了 R&D 投入对高管薪酬激励、股权激励和在职消费与企业绩效之间的中介传导作用。

......................

第二章 文献综述

第一章为绪论:本章首先简要介绍了该文的研究背景和研究的理论意义和现实意义,其次从本文的研究内容、研究框架,研究思路、研究方法着手形成一个简要的概况,最后阐述了本文的创新之处和特色等。

第二章为文献综述:本章具体分为四个部分,高管薪酬激励、股权激励、在职消费与 EPS 之间的相关性分析,LNAP、MRS、GLF 与 R&D 投入之间的相关性分析,RDM、RDP 与 EPS 之间的相关性分析,研发投入对述高管显性激励、隐性激励与 EPS 的中介作用以及文献述评等。

第三章为相关概念与基本理论:本章主要是简单介绍了高管激励、研发投入、企业绩效等三个基本概念,并且阐述了委托代理理论,人力资本理论,高管激励理论和技术创新理论等四个简单的理论,探索分析 LNAP、MRS、GLF 与 R&D投入和 EPS 之间的内在作用机理。

第四章为研究假设与模型:本章以现有文献为支撑,以理论分析为保障,提出了本文的样本选取和数据来源以及研究假设并且对解释变量、被解释变量和控制变量等相关指标变量进行了解释说明,最后针对已有的假设提出了本文的相应模型。

第五章为实证分析与结果:首先本文利用 EXCEL、STATA13 等相关软件进行了数据处理并做了描述性统计分析,主要包括变量名、样本观测值、均值、标准差、最小值、最大值等;其次对解释变量、被解释变量、控制变量做了相关性分析;再次根据已经提出的假设和构建的模型,运用多元回归方法,对本文的研究对象做了回归分析和稳健性检验,并探讨分析了 R&D 投入对高管薪酬激励、股权激励和在职消费与企业绩效之间的中介传导作用。

......................

第二章 文献综述

2.1 高管薪酬激励、股权激励、在职消费与企业绩效的相关性分析

Taussings、Baker(1925)是最早探索分析高管薪酬与企业经营业绩之间关系的研究者,Jensen 和 Fama(1983)认同“管理者防御假说”即企业的股东和管理者由于信息不对称和利益的不一致性,当管理者持股比例较高时会负向影响企业绩效。[38]Murphy(1985)以企业的经营收入作为企业绩效的评价指标,以企业高管人员的薪酬作为高管激励的评价指标,他选取的研究样本为世界 500 强,时间段为 1981 年,实证研究了 LNAP 与 EPS 的关系,经过回归分析表明 LNAP 正向影响EPS。[4]Jensen 和 Murphy(1990)对企业高管薪酬绩效的敏感度运用回归方程和模型进行了实证分析,得出了史无前例的结论:LNAP 与 EPS 呈弱相关关系。[13]Hall(1998)则运用 100 多家美国上市公司的数据对企业高管人员的 LNAP 和企业经营绩效之间的关系进行了实证分析,研究认为 LNAP 与 EPS 是显著正相关的。[13]Fleming 和 Stellios(2002)则以澳大利亚地区的企业作为研究对象,实证研究发现企业高级管理人员薪酬和企业的经营绩效之间并不存在明显的关系。[4]Kothari(2005)通过对美国、芬兰和日本这三个国家中企业的数据作为研究样本经过实证分析研究得出:高管激励水平较高的企业大多数是处于企业生命周期中成长能力较好的高科技类型的企业当中的,并且高管的激励水平和企业绩效呈正相关关系。[10]Marianna 等人(2006)选取美国 200 多家上市公司为研究对象,经过实证研究发现企业 MRS 和 EPS 间是呈显著正相关关系的。[13]俞鸿琳(2006)经过实证研究结果表明在非国有公司中,高管长期持股激励对企业的经营业绩没有显著的相关关系。[38]Martin 等人(2008)也印证了 Marianna 的观点,他们认为对高管人员实行持股激励有利于提升企业的绩效。

Taussings、Baker(1925)是最早探索分析高管薪酬与企业经营业绩之间关系的研究者,Jensen 和 Fama(1983)认同“管理者防御假说”即企业的股东和管理者由于信息不对称和利益的不一致性,当管理者持股比例较高时会负向影响企业绩效。[38]Murphy(1985)以企业的经营收入作为企业绩效的评价指标,以企业高管人员的薪酬作为高管激励的评价指标,他选取的研究样本为世界 500 强,时间段为 1981 年,实证研究了 LNAP 与 EPS 的关系,经过回归分析表明 LNAP 正向影响EPS。[4]Jensen 和 Murphy(1990)对企业高管薪酬绩效的敏感度运用回归方程和模型进行了实证分析,得出了史无前例的结论:LNAP 与 EPS 呈弱相关关系。[13]Hall(1998)则运用 100 多家美国上市公司的数据对企业高管人员的 LNAP 和企业经营绩效之间的关系进行了实证分析,研究认为 LNAP 与 EPS 是显著正相关的。[13]Fleming 和 Stellios(2002)则以澳大利亚地区的企业作为研究对象,实证研究发现企业高级管理人员薪酬和企业的经营绩效之间并不存在明显的关系。[4]Kothari(2005)通过对美国、芬兰和日本这三个国家中企业的数据作为研究样本经过实证分析研究得出:高管激励水平较高的企业大多数是处于企业生命周期中成长能力较好的高科技类型的企业当中的,并且高管的激励水平和企业绩效呈正相关关系。[10]Marianna 等人(2006)选取美国 200 多家上市公司为研究对象,经过实证研究发现企业 MRS 和 EPS 间是呈显著正相关关系的。[13]俞鸿琳(2006)经过实证研究结果表明在非国有公司中,高管长期持股激励对企业的经营业绩没有显著的相关关系。[38]Martin 等人(2008)也印证了 Marianna 的观点,他们认为对高管人员实行持股激励有利于提升企业的绩效。

.......................

2.2 高管薪酬激励、股权激励、在职消费与 R&D 投入的相关性分析

Bizjak(1993) 认为高管股权激励是负向影响研发投入的。[37]Balkin (2000)以美国高新技术上市公司为研究样本,经过实证研究分析发现高管股权激励与研发投入之间并没有确切的关系。[37]Chen、Huang(2006)根据委托代理理论认为高管激励能够避免委托代理问题的发生,对高管实行有效的激励能够促进企业 R&D 投入的增加。[8]Wu 和 Tu(2007)采取上市企业的面板数据作为研究对象,认为在企业拥有大量富余资源的情况下,高管股权激励是正向影响研发投入的,也是正向影响企业绩效的。[10]刘星、刘伟(2007)选择沪深 49 家高新技术上市公司作为研究样本进行了实证研究,经过实证研究发现高管股权激励是正向影响研发投入的。王燕妮(2011)以我国 529 家制造业上市公司为研究样本,选取 2007-2009 年为研究区间,运用多元线性回归模型进行实证分析发现高管股权激励和薪酬激励都是正向影响 R&D 投入的。[6]Currim 等(2012)选取了 842 家上市公司 1993-2005 年的数据进行实证分析,研究表明通过对高管进行持股激励能够促进企业提高其研发支出的水平。

Kini 和 Williams (2012)立足于需求理论,选取创业板高新技术企业为研究样本,他们认为对企业的高管进行短期薪酬激励和长期持股激励在满足部分高管需求的基础之上,还能避免企业经营管理者的短视行为和投资非效率性,能够帮助企业优化配置其创新资源,而且还能增强其研发活动的动力,帮助企业获得持久竞争力进而提升企业长远绩效。[8]许敏、王静华(2012)选择 392 家高新技术企业上市公司为研究样本,选取 2008-2010 为研究区间,得出了高管股权激励和高管薪酬激励这两种显性激励方式都是正向影响企业 R&D 投入的。

............................

第三章 相关概念与基本理论.................................13

2.2 高管薪酬激励、股权激励、在职消费与 R&D 投入的相关性分析

Bizjak(1993) 认为高管股权激励是负向影响研发投入的。[37]Balkin (2000)以美国高新技术上市公司为研究样本,经过实证研究分析发现高管股权激励与研发投入之间并没有确切的关系。[37]Chen、Huang(2006)根据委托代理理论认为高管激励能够避免委托代理问题的发生,对高管实行有效的激励能够促进企业 R&D 投入的增加。[8]Wu 和 Tu(2007)采取上市企业的面板数据作为研究对象,认为在企业拥有大量富余资源的情况下,高管股权激励是正向影响研发投入的,也是正向影响企业绩效的。[10]刘星、刘伟(2007)选择沪深 49 家高新技术上市公司作为研究样本进行了实证研究,经过实证研究发现高管股权激励是正向影响研发投入的。王燕妮(2011)以我国 529 家制造业上市公司为研究样本,选取 2007-2009 年为研究区间,运用多元线性回归模型进行实证分析发现高管股权激励和薪酬激励都是正向影响 R&D 投入的。[6]Currim 等(2012)选取了 842 家上市公司 1993-2005 年的数据进行实证分析,研究表明通过对高管进行持股激励能够促进企业提高其研发支出的水平。

Kini 和 Williams (2012)立足于需求理论,选取创业板高新技术企业为研究样本,他们认为对企业的高管进行短期薪酬激励和长期持股激励在满足部分高管需求的基础之上,还能避免企业经营管理者的短视行为和投资非效率性,能够帮助企业优化配置其创新资源,而且还能增强其研发活动的动力,帮助企业获得持久竞争力进而提升企业长远绩效。[8]许敏、王静华(2012)选择 392 家高新技术企业上市公司为研究样本,选取 2008-2010 为研究区间,得出了高管股权激励和高管薪酬激励这两种显性激励方式都是正向影响企业 R&D 投入的。

............................

第三章 相关概念与基本理论.................................13

3.1.1 高管激励................................. 13

3.1.2 研发投入.......................... 15

第四章 研究假设与模型.......................................... 23

4.1 样本选取与数据来源..................................... 23

4.1.1 样本选取.................................. 23

4.1.2 数据来源...................................... 23

第五章 实证分析与结果....................................... 35

5.1 描述性统计...................................... 35

5.1.1 被解释变量的描述性统计................................ 35

5.1.2 解释变量的描述性统计......................................... 35

第五章 实证分析与结果

5.1 描述性统计

随着日益激烈的市场竞争以及知识经济时代和互联网+时代的到来,我国上市公司的竞争越来越趋向于科技和人才的竞争,而企业的研发投入是企业进行创新的源泉和源动力,对企业进行科技创新有着深远的影响和重要的意义。

5.1.1 被解释变量的描述性统计

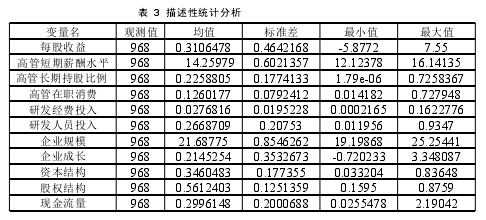

通过表 3 可以看出,样本观测值为 968 个,基本每股收益(eps)的 min 为-5.8772,max 为 7.55,可以看出其最大值与最小值之间差异较大,可能是因为其公司规模以及行业性质不同引起来的,这说明不同公司的盈利能力是存在差异的,从均值和标准差来看,其整体的盈利能力还不是很高。高管短期薪酬水平(lnap)的最小值和最大值之间差距不是很大,表明我国沪深全部 A 股上市公司短期高管薪酬差距并不悬殊。

........................通过表 3 可以看出,样本观测值为 968 个,基本每股收益(eps)的 min 为-5.8772,max 为 7.55,可以看出其最大值与最小值之间差异较大,可能是因为其公司规模以及行业性质不同引起来的,这说明不同公司的盈利能力是存在差异的,从均值和标准差来看,其整体的盈利能力还不是很高。高管短期薪酬水平(lnap)的最小值和最大值之间差距不是很大,表明我国沪深全部 A 股上市公司短期高管薪酬差距并不悬殊。

第六章 研究结论、建议和展望

6.1 研究结论

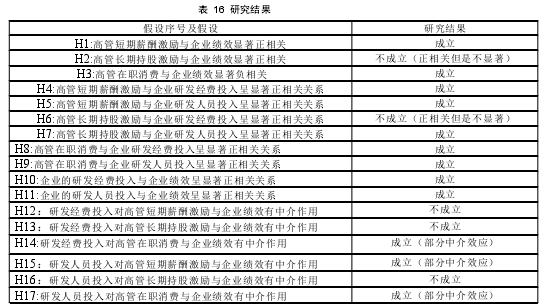

从上述研究结果可以看出,高管的三种激励方式都能够促进企业研发活动的开展,高管短期薪酬激励和长期持股激励都能够促进企业绩效的提升,而高管的隐性激励方式即高管在职消费是负向影响企业绩效的,本文支持了代理观的观点。RDM 与 RDP 都是正向影响 EPS 的。研发经费投入对高管短期薪酬激励、长期持股激励、在职消费与企业绩效没有中介效应。研发人员投入对高管长期持股激励与企业绩效有完全中介作用,研发人员投入对高管短期薪酬激励与企业绩效有部分中介效应,研发人员投入对高管在职消费与企业绩效存在部分中介效应。

参考文献(略)