本文是一篇金融论文,笔者认为对于政策制定者,本文研究表明经济政策不确定性的增加会导致股票市场收益率的降低,同时会使股价崩盘风险增大,因此,政策制定者应当保持政策的连续性和稳定性,避免政策的频繁改变,促进股票市场长期健康发展。

1 绪论

1.1 研究背景

在资本市场中,媒体发挥着重要的作用,媒体不仅是提供信息的中介,同时媒体报道的主观情感倾向也会影响投资者的行为,进而影响资产价格。传统资产定价理论认为信息是自由获取的,信息能够迅速充分的反映到资产价格中。然而,市场并不总是有效的,信息不对称无法避免,行为资产定价理论认为,媒体能够影响投资者的行为进而影响资产定价。

金融论文参考

中国具有独特的媒体环境,与欧美国家不同,中国坚持党管媒体原则,中国政府对媒体实行监管。中国的官方媒体是最早发展的媒体,是共产党的喉舌,具有权威性,官方媒体是政府主办或为主要投资方的媒体,官方媒体不仅起到传播信息的作用,而且起到宣传执政党和政府的方针政策进行舆论引导的作用,官方媒体受众范围广,影响力大。

中国改革开放后,随着市场经济的发展,媒体行业也进入了市场化进程,2000年后,《21世纪经济报道》、《第一财经日报》等由商业集团创办的报纸相继出现,这些市场化媒体在新闻报道内容和形式方面更加生动新颖,也很有个性化,这些媒体的运营模式和管理机制也和官方媒体不同,他们作为新生代财经媒体很受市场欢迎。随着互联网的发展,传统的报纸都开始了网络化发展,还有一些财经互联网站创立并迅速发展,比如以新浪财经、搜狐财经为代表的门户网站频道,以和讯网、东方财富网为代表的垂直财经网站,这些网站的互动性和时效性具有很大优势,吸引了大量用户。与此同时,网络论坛、微博、微信等社交媒体迅速发展,形成多元信息生产和传播主体并存的媒体生态。

...........................

1.2 研究意义

1.2.1 理论意义

本研究具有以下理论意义:第一,本文从不同类型媒体这一维度拓展了现有研究,从已有文献来看,多数研究没有区分媒体类型,本文区分不同类型的媒体,更加符合中国的媒体环境,由于不同类型媒体的报道动机不同,这可能导致其报道的情绪和内容差异,对股票市场的影响也可能不同;第二,本文从宏观的角度探究媒体报道对股票市场的影响,现有研究多数从个股层面出发,本文构建的媒体报道指标是基于宏观经济类新闻,分别考察了媒体报道对整个市场和个股的影响,丰富了研究视角;第三,本文用实验研究的方法,考察不同的信息来源可信度的差异以及对投资者预期和行为的影响,这有助于解释实证当中难以论证的影响机制,即媒体报道通过影响投资者行为影响股票市场表现,是对现有的理论机理研究的补充。

1.2.2 现实意义

本研究具有以下现实意义:对于市场监管者而言,市场监管者需要对各方面可能影响市场的信息敏感,了解异质性媒体对股票市场的不同影响,有助于监管者针对不同媒体来源的信息采取相应的措施以维持市场的稳定;对于新闻监管者而言,了解异质性媒体报道情绪和内容的不同特点,有助于更好的对新闻进行监管,防止出现虚假新闻或歪曲事实的新闻;对于投资者而言,了解异质性媒体报道对股票市场的影响,可以根据异质性媒体报道对股票市场做出预测,提前做出反应以获利。

........................

2 文献综述

2.1 媒体可信度

媒体可信度是传播学领域的重点研究主题。学界对于媒体可信度的研究主要集中在三个方面:媒体可信度的概念及内涵;不同媒体可信度的比较;媒体可信度的影响因素,接下来从这三个方面介绍媒体可信度的研究进展。

如何定义媒体可信度?媒体可信度是一个包含多个维度的概念,学者们对于媒体可信度由哪些维度构成尚未达成一致结论。Gaziano & McGrath(1986)进行全国受众的媒体可信度调查,选择了16个指标,使用五级量表测定,对结果进行因子分析得到构成媒体可信度的12个指标。Meyer(1988)对Gaziano & McGrath(1986)的指标进行了验证,检验各指标的信度与效度,最后选出了最佳的五个媒体可信度指标:公平、无偏见、报道完整、准确、能被信任。在之后的研究中,Meyer(1988)的五维度指标是被学术界引用最多,也是信度与效度最高的媒体可信度评价指标,因此被认为是测量媒体可信度的标准量表(West,1994)。

如何比较不同媒体可信度的高低?已有不少学者对此展开研究,这一问题的关键在于提问方式,最常用的提问方式有两种:相对可信度问法和绝对可信度问法。Gaziano & McGrath(1986)、Johnson & Kaye (1998,2010)采用相对可信度问法,这种方法存在一定的局限性,难以量化媒体可信度,李晓静和张国良(2012)和Xie & Zhao(2014)采用绝对可信度问法,让被调查者对媒体可信度在五级李克特量表上打分,这种问法能让被调查者相对独立的做出判断,同时也能量化媒体可信度。

.........................

2.2 异质性媒体的相关研究

本文研究异质性媒体是从媒体所有权这个角度区分媒体类型,异质性媒体的新闻表达方式不同,近年来有关新闻表达方式对投资者预期和行为影响的研究增多,学者们从不同的角度包括新闻的情绪/语调、语言是否生动、新闻可读性等方面研究新闻表达方式对投资者预期和行为的影响。Hales et al.(2011) 比较了生动和苍白的语言对投资者决策的不同影响,发现当投资者的持仓和市场状态不一致时(熊市的买方和牛市的卖方),投资者对具有生动语言的新闻更敏感。Tan et al.(2014)的研究表明当信息可读性很高时,语言情绪并不影响投资者对公司收益的判断,无论是缺少经验的还是成熟的投资者;当信息可读性很低时,与成熟的投资者相比,缺少经验的投资者对公司收益做出更高的判断当收益公告用更积极的语言发布。Bosman et al.(2017)比较了更积极(强调正面信息而弱化负面信息)和更消极的表达方式对投资者预期的影响,研究结果表明投资者在阅读了强调正面信息而弱化负面信息的新闻后,预期获得更高的股票回报,新闻媒体中修饰词的启动效应对于下跌股和无趋势股更为显著,而对于上涨股票,这种效应消失。

现有文献中研究不同类型媒体对股票市场的影响不多,钟惠波等(2018)将媒体分为政府背景财经媒体、专业财经媒体及互联网财经媒体这三类,研究新闻话语方式对股价的影响,发现不同的媒体类型在新闻报道时话语方式不同,这三类媒体在报道数量、信息简洁度、情感得分及情感分歧方面都存在显著差别,他们对股价的影响也不同,在信息强度方面,专业财经媒体最具影响力,报道的数量与简洁程度均与股价波动显著相关;在情感倾向方面,专业财经媒体最为克制,情感分歧也最小,而与专业财经媒体和互联网财经媒体相比,政府背景的财经媒体在情感表达上有非常明显的正面倾向。

................................

3 理论分析与研究设计 ....................................... 22

3.1 资产定价理论 .......................................... 22

3.1.1 传统资产定价理论 ....................................... 22

3.1.2 行为资产定价理论 ............................................ 23

4 信息来源对投资者预期和行为的影响 .......................... 32

4.1 研究假设 .......................................... 33

4.1.1 媒体可信度与投资者预期和行为 ........................................... 33

4.1.2 不同新闻情绪下信息来源对投资者预期和行为的影响 ............................. 34

5 异质性媒体情绪对股票市场收益率的影响 ...................... 61

5.1 研究假设 .................................... 62

5.1.1 异质性媒体情绪对股票市场收益率的影响 ............................... 62

5.1.2 异质性媒体情绪分歧对股票市场收益率的影响 .......................... 63

7 异质性媒体报道的经济政策不确定性对股价崩盘风险的影响

7.1研究假设

7.1.1 经济政策不确定性对股价崩盘风险的影响

理论研究指出,如果政策不确定性很大,股价将会有较大的下跌,政策不确定性具有风险溢价,在经济状况较差时风险溢价更大,政策变化会导致股价波动性增加(Pastor & Veronesi,2012,2013)。实证研究表明,经济政策不确定性是重要的风险因素(Brogaard & Detzel, 2015),更高的经济政策不确定性导致市场波动性显著增加(Liu & Zhang, 2015)。Li et al. (2016)的研究表明,经济政策不确定性会导致市场参与者对预期未来股息和/或贴现率产生悲观预期,从而导致股价下跌。Chen et al.(2017)的研究表明较高的不确定性放大了行为偏差,在卖空限制下产生资产错误定价。

股价崩盘风险是股票收益分布的一个重要特征,影响股价崩盘风险的因素很多,学者们从不同的角度来研究股价崩盘风险,许多公司层面的因素被考虑,包括财务报告不透明度(Jin & Myers, 2006; Hutton et al., 2009),声誉维持(Ball, 2009),企业避税动机(Kim et al., 2011a),股权激励(Kim et al., 2011b),企业社会责任(Kim et al., 2014)等等。已有研究表明经济政策不确定性会影响股价崩盘风险。Jin et al.(2019)和Luo & Zhang (2020)的研究都表明经济政策不确定性的增加会导致股价崩盘风险的上涨。

基于上述理论,提出假设1。

假设1:经济政策不确定性与股价崩盘风险成正相关关系,随着经济政策不确定性的增加,股价崩盘风险上涨。

金融论文怎么写

.............................

8 结论与展望

8.1 研究结论

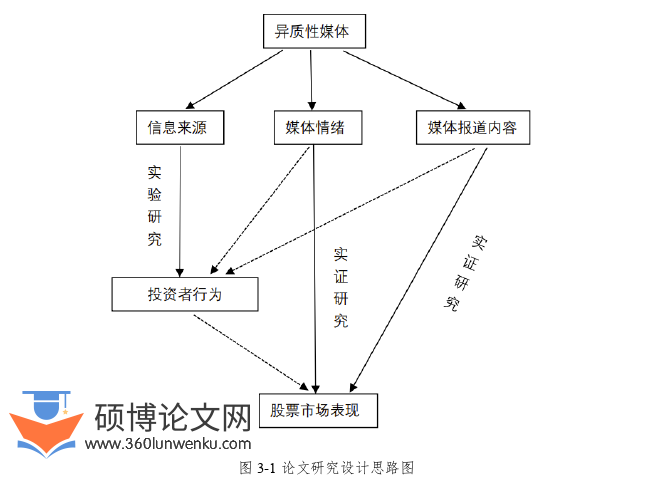

媒体在资本市场中不仅是信息中介,同时媒体情绪也会通过影响投资者行为进而影响股票市场表现。本文研究异质性媒体对投资者行为和股票市场表现的影响,这里的异质性媒体是指官方媒体和非官方媒体,他们的差异主要表现在三个方面:信息来源、媒体情绪、媒体报道的内容,本文从这些方面考察异质性媒体对股票市场的影响,主要的研究内容如下:第一,采用实验的方法研究信息来源对投资者预期和行为的影响,不同信息来源的媒体可信度不同,由此可以考察异质性媒体可信度的差异及其对投资者预期和行为的不同影响;第二,采用实证分析的方法对异质性媒体情绪进行量化分析,并研究异质性媒体情绪对股票市场收益率的影响;第三,由于本文研究的异质性媒体报道内容是宏观层面新闻,而政策信息是宏观新闻中非常重要的内容,选择经济政策不确定性这个角度研究异质性媒体报道的内容,采用实证分析的方法研究异质性媒体报道的经济政策不确定性对股票市场收益率的影响;第四,股价崩盘风险是股票收益率分布的重要特征,采用实证分析的方法研究异质性媒体报道的经济政策不确定性对股价崩盘风险的影响。

本文的研究结论如下:

研究信息来源对投资者预期和行为的影响,有以下结论:官方媒体可信度高于非官方媒体,投资者更倾向依据信息来源可信度更高的新闻做出股价预测和投资决策;不同信息来源导致的投资者预期和行为差异,负面新闻比正面新闻更显著,当面对负面新闻时,官方媒体组的股票预期收益率低于非官方媒体组,官方媒体组的股票买入比例低于非官方媒体组,官方媒体组的股票卖出比例高于非官方媒体组,这是因为投资者更加相信来自官方媒体的负面新闻,对股价估值更低,而面对正面新闻时信息来源对投资者预期和行为的影响不明显;

参考文献(略)