本文是一篇金融论文,笔者认为实施货币政策应将宏观经济特征与微观企业行为相结合,在一般、常规的货币政策实施的基础上,合时、适度、渐次推进创新性货币政策的实施。特别是定向中期便利等一些有助于中小企业融资的货币政策,以期达到货币政策的实施效果,增强中小企业对信贷利率的敏感程度。

第一章绪论

第一节研究背景和意义

一、研究背景

投融资期限错配近年来越来越受到关注,投融资期限错配问题普遍被认为在我国中小企业中较为严重,多数企业本身的资金流有限,但企业管理者因为风险意识的缺乏,在急于打开市场,获得可观的经营收益的功利心的驱使下,进行投融资期限错配的战略决策,即将短期债务用于长期投资。长期投资的回收期一般较长,初期阶段难以立刻产生收益,企业在短期债务到期时则用新的短期债务进行填补还债的这种做法,看似对融资约束有所缓解,对融资成本有所降低,实则加剧了企业的财务危机。投融资期限错配导致的后果是十分严峻的,一旦企业内部或者外部突发事件产生,某个资金流转环节出现问题,极易使得企业资金链断裂,轻则是企业陷入经营困顿,重则直接导致企业资不抵债进入破产程序。最为严重的后果是其会引发连锁效应,上下游的企业相继受到经营损失,进一步扩散到其他行业企业,会使得整个市场都有可能面临巨大的流动性风险。2020年初疫情突发很直观、现实的显示了,投融资期限错配这一问题带来的恶劣后果。大量中小企业甚至来不及做出应对即迅速濒临倒闭,故企业在日常经营中应注重投融资期限的匹配问题。此外,据现在越来越多的实际数据及实证研究显示,不止中小企业,许多稍具规模的企业甚至是大型企业都偏好于投融资期限错配行为,大型企业的资金往往比中小企业更为充沛。因此,从企业主动行为视角研究影响投融资期限错配问题的因素更具必要性。

金融论文怎么写

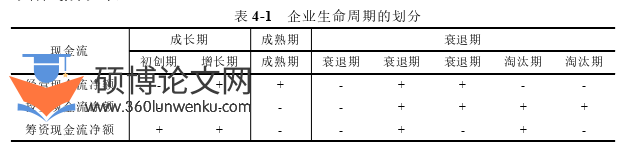

(一)生命周期与企业外部融资结构

由于企业生命周期能够较好的区分企业的不同发展状况及特征。基于此,首先将企业按所处生命周期阶段划分,分别分析了我国上市实体企业的融资结构现状。如下图所示,根据不同年份生命周期上市企业的中位值绘制折线图(下文同),参考王艳茹(2009)、孙早和肖利平(2016)以股权、债券以及借款作为企业外部融资结构的衡量。在外部融资中,考察股权、债券融资及银行借款的占比,前两类合并为直接融资,后一类为间接融资,股权融资以吸收权益性投资收到的现金进行衡量,债券融资用应付债券科目的数值来衡量,借款融资则取值为短期借款与长期借款的总和。

...........................

第二节研究内容和框架

一、研究内容

本文研究首先基于对企业投融资期限错配的存在性问题,深入考察了企业不同生命周期下的期限错配程度的区别。研究的主要部分为企业不同生命周期阶段,经营期望落差会对企业投融资期限错配产生何种影响。从企业自身原因出发,本文研究的自变量与以往文献不同更为客观。此外本文着重考察了不同生命周期视角下,经营期望落对企业期限错配影响的方向以及程度的不同。也借鉴现有文献对外部环境的影响研究,纳入生命周期视角,进一步深入探讨外部环境因素的调节作用。然后,深入研究了许多文献提及但未从实证角度证实的代理成本发挥的机制作用,最后对得到的全部结果进行分析,得到结论和建议。

本文分为七个部分,内容分别为:

第一章为绪论。

介绍了本文的研究背景、意义、框架和方法,以及研究内容和创新点。

第二章为文献综述。

主要分为两个部分,第一部分总结了目前国内外学者关于企业经营期望落差、投融资期限错配以及生命周期的有关文献,包括变量含义、相关性因素及经济后果的研究归纳,第二部分将三者相关联进行了总体评述,并在此基础上提出当前相关研究的不足,指出本文研究的拓展性和意义性。

第三章为理论基础和假设提出。

对研究有关理论基础归纳总结,并根据上文的研究背景和研究现状,进一步进行理论分析提出研究假设。

第四章为研究设计。

对研究设计进行说明,包括数据的选取、来源与处理,有关变量定义以及模型的构建。

第五章为实证结果及分析。

主要对实证结果进行分析,包括存在性分析、主要回归分析以及拓展性分析。

第六章为稳健性检验。

从三个方面,分别为对主要解释变量进行替换、变更样本范围、内生性处理来进行稳健性检验。

第七章为研究结论及建议措施。

基于以上研究分析,对研究做结论总结,并根据结果有针对性地从企业、政府和金融中介机构角度分别提出相关建议措施。

................................

第二章文献综述

第一节经营期望落差相关文献综述

对于经营期望差距的定义主要来自两种观点。第一种是与企业自身的业绩历史相比较(Cyert and March,1963;Levinthal and March,1981)。以企业近期的历史业绩作为基准来评估对当前业绩的期望值。该期望值相对来说存在一定滞后性,随着企业的历史绩效提高而相应上升,历史业绩的减少而下降(March andSimon,1976)。第二种则是添加社会性因素进行比较(Greve,2003)。以企业的竞争者,如同行业的其他企业为参考对象,以此评估当前业绩。现有的研究表明,企业的社会性的比较参考对象并无公认标准,学者们主要依据显著性、易观察性和可比性来选择和构建指标(Haveman,1993;Greve,1998;Baum et al.,2000)。此外,部分研究中也有学者将二者结合构建衡量指标。Baum et al.(2005)提出了历史期望落差与社会期望落差对企业实际业绩的组合评定方式,由此来判断何种情况下企业会进行冒险行为。Joseph and Gaba(2013)则通过计算历史期望落差与社会期望落差之间的相关系数来研究企业行为。值得注意的是,经营期望落差与企业实际业绩本身处于的盈利或者亏损状态并无直接关联,它反映的是实际业绩与其期望的业绩之间存在的落差水平。

国内外学者针对经营期望落差时企业如何进行各种决策行为展开了各个方面的研究。现对关于企业经营期望落差经济后果的有关研究进行归纳总结,主要分为企业整体战略调整、研发创新、投资决策等其他高风险决策行为。

..............................

第二节投融资期限错配相关文献综述

企业将短期融资资金用以支持其长期投资活动即为投融资期限错配。

投融资期限错配是国内学者近几年争论和探讨的焦点,在与国外一些发达国家的企业数据和实证研究结果比较发现,我国有相当一部分企业将投融资期限错配作为长期的战略决策,部分企业甚至存在较为严重的期限错配现象。因此,学者们对于导致我国企业产生期限错配的原因以及其经济后果展开了研究。在对期限错配原因的探讨过程中,主要从外部和内部视角出发,外部视角从企业的融资约束出发,而内部视角则考虑企业的内部治理影响。现对有关文献进行了归纳总结。

(一)企业外部环境因素与投融资期限错配

基于外部环境的视角,通过影响企业融资以及企业对短期债务资金的偏好,学者们试图发掘对企业期限错配行为产生影响的因素,具体表现在宏观制度、政策、融资中介等方面。

由于我国资本市场发展尚不完善,其定价功能时有失效,所以导致一方面金融市场提供长期融资的规模相比发达国家较小(白云霞等,2016),另一方面,股价错误高估时除了会降低股权融资成本,也能够降低企业进行债务融资的成本(Morck et al.,1990),同时由于受到股权融资管制,企业无法自由选择在股价高估时机进行对自己有利的股权融资(郭杰和张英博,2012),故企业的主要融资渠道还是源自于银行借款。然而银行出于风险考虑,发放长期贷款意愿较低,往往以发放短期贷款的形式来防范企业违约风险,企业因此被迫更加依赖于用短期借款支持长期投资,即短贷长投行为。(Fan et al.,2012;Custodio et al.,2013;钟凯等,2016;马俊等,2018)。白云霞等(2016)也指出造成我国企业普遍有期限错配现象的主要原因是金融市场结构的不完善、利率期限结构不合理以及货币政策不稳定等制度问题。

...............................

第三章理论基础及研究假设...................................16

第一节相关理论基础..................................16

第二节研究假设.......................................18

第四章研究设计......................................23

第一节样本选择...................................23

第二节模型构建与变量定义.............................23

第五章实证结果及分析................................28

第一节描述性统计........................................28

第二节相关性分析...................................28

第六章稳健性检验

第一节更换样本范围

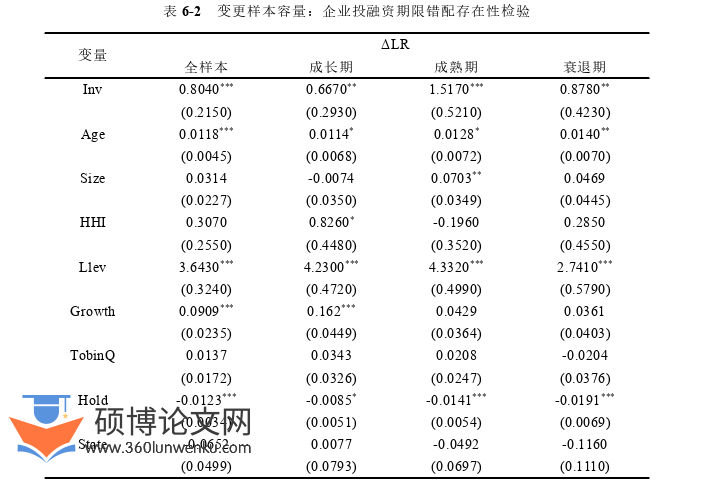

随着债券市场的不断发展,有部分企业除了借款融资也会通过发行债券的渠道进行融资,为排除这一因素对研究结果的干扰,参考钟凯等(2016)的研究删除了“应付债券”科目中大于0的样本,重新对投融资期限错配的存在性以及经营期望落差与投融资期限错配的影响,进行回归分析验证。如表6-2和表6-3所示,在不同生命周期阶段,期限错配存在性的回归结果和经营期望落差与投融资期限错配的相关性研究结果都与上文相同。

金融论文参考

本文采用的固定效应模型可以一定程度上缓解遗漏变量造成的内生性问题,并且还采用了滞后一期的自变量经营期望落差进行实证分析,也缓解了部分内生性问题。现在为避免控制变量的内生性干扰影响,借鉴连玲燕等(2015)采用稳健2SLS法进行处理,将滞后两期的经营期望落差作为滞后一期的期望落差的工具变量。回归结果如表6-4所示,其研究结果也与前文的回归结果相同。

..............................

第七章研究结论与建议

第一节研究结论

本文以2006-2019年我国A股上市公司数据为研究样本,基于企业生命周期视角,研究了经营期望落差对企业投融资期限错配的影响。

首先,检验了我国企业投融资期限错配问题的存在性,并深入检验了企业处于各个生命周期时,期限错配问题存在程度。研究结果发现我国企业普遍存在较为严重的期限错配问题,并且在成熟期企业投融资的期限错配最为严重。

然后,重点研究了经营期望落差对企业投融资期限错配的影响。近几年国内学者较为关注的容易被忽视的企业经营期望差距问题,企业决策者先会预估对经营业绩的理想值并将其与实际业绩比较,由此影响企业之后的经营战略决策。其中,尤其是企业实际业绩低于其预估的期望业绩时,会使其积极尝试做出改变以校正过去决策的偏误,容易引发企业进行高风险行为。本文的研究结果表明企业存在经营期望落差时会加剧期限错配问题,并且在成长期企业中最为显著,成熟期企业次之,但在衰退期企业中无明显作用。成长期企业会主动寻求改善方法调整战略决策,而衰退期企业则对业绩期望的落差表现并不敏感。

接下来,本文从外部环境视角,检验了不同时期货币政策以及不同时期、不同地区银行业竞争对二者关系的调节作用。研究结果发现,货币政策只在成熟期企业中对期望落差与期限错配的关系起到显著的负向调节作用;银行业竞争只在成长期企业中对期望落差与期限错配的关系起到显著的负向调节作用。说明货币政策的宽松政策并未能很好的缓解成长期企业的融资约束,银行业竞争会促使银行积极拓展对成长期企业的业务,增加长期贷款的发放。

最后,本文开展了进一步研究。首先是对代理成本作用机制的检验,较多文献研究认为代理成本在企业决策制定中发挥了重要的影响作用,业绩期望落差的出现第一时间会使得,企业的股东、管理层等其他监管人员与利益相关者之间因为个人利益,产生分歧或一致观点。基于企业生命周期的研究结果得出,其只在成熟期企业中产生了作用。期望落差的产生使得股东与管理层的利益趋于一致,故而缓解了本来存在的代理成本。

参考文献(略)