第一章绪论

第一节选题背景及意义

1.1.1选题背景

中国的经济经历了40多年的高速增长,随之而来,人民的财富和生活水平日渐提高。然而,这种增长的背后是巨大的环境成本和资源损失。随着资源供应趋紧、人口红利减少、国际经济结构不断调整,环境污染严重影响社会生活。十九大明确表明生态文明建设的重要性,将其纳入“五位一体”总体布局之中,并把环境治理和绿色发展工作提到了前所未有的高度,将污染防治列入“三大攻坚战”之一,要求持续推进大气污染的防治,打赢蓝天保卫战。

金融论文怎么写

特定区域的环境污染也与产业结构密切相关(Oosterhaven和Broersma,2007)。1990年开始,城市人口不断扩大,城市群逐渐形成,中国经济持续增长。然而,这种扩张往往以能源消耗、污染物排放和空气质量恶化为代价。目前,中国的三大城市圈——长三角、珠江三角洲和环渤海地区是经济最活跃的地区(Chak和Yao,2008)。在环渤海经济圈中,根据北京统计年鉴(1998-2006),北京的重工业逐渐被金融服务等污染较少的行业所取代。在长三角经济圈,根据《上海统计年鉴(1998-2006)》,上海的产业结构以钢铁、石油、汽车等重工业以及金融服务业为主。

.................................

第二节研究思路与结构安排

1.2.1研究思路

本文的主要研究思路为:文章首先提出了研究的背景及意义,为后文的研究内容做好铺垫,并厘清研究过程中涉及到的主要变量定义。进一步,我们梳理总结了近年来国内外有关于银行业市场结构、区域空气污染以及企业ESG之间的有关文献,了解相关领域学者们的学术成果和研究动向,通过对已有文献进行评述来找到本文的研究切入点和内容。接下来,本文对相关的研究基础和学术理论进行总结和分析,进而提出本文的三个研究假说。其次,本文收集并处理研究所需要的数据集,计算相关变量值,围绕银行集中度与区域空气质量的直接影响和传导机制分别建模分析,得出结论。本文还通过银行异质性分析和区域异质性分析进行稳健性检验,并构建工具变量进行内生性检验,以此来印证本文结果的可靠性和准确性。最后,本文根据以上的研究结论进行总结和分析,并从金融机构市场结构、企业信息披露以及对金融机构的监管等方面提出政策建议。

1.2.2结构安排

本文的主要结构安排为:

第一章为绪论。主要介绍本文的选题背景和选题意义、研究重点、创新和不足之处,整体概述了本文的行文结构以及研究方法。此外,我们对文章中涉及的关键变量银行集中度、空气质量以及企业ESG进行界定,以便于后续的理论与实证分析。

第二章为银行业市场结构对区域空气质量影响的相关理论基础和综述。首先我们对银行业市场结构与银行信贷、空气质量以及企业ESG等文献进行梳理和总结,并针对目前的研究情况和最新发展进行概述。进一步,整理了与研究内容相关的理论,为本文的后续研究做好理论基础,基于此本文提出了研究假说。

第三章对银行业市场结构对区域空气质量影响进行实证分析。本章基于2014年5月至2018年12月我国290个地级市层面的面板数据对银行集中度与区域空气质量之间的关系进行实证研究和分析,证实了在银行集中度与区域空气质量之间的负相关系,即银行集中度越高,空气质量指数越小,区域空气质量越好。通过实证分析,本文还发现对于人口多、区域经济发展水平高、第二产业比重高、区域用电量高的地区,空气质量往往更令人担忧。进一步,本章从银行异质性的视角进行分析,发现国有、股份和城商行的市场结构集中往往更能够优化AQI。此外,本文通过分样本回归的方式进行了稳健性检验,发现区域异质性也是影响二者之间关系的重要因素,尤其是在长三角地区,银行集中度提高对区域空气质量的改善效果非常显着。

.............................

第二章银行集中度对空气质量影响的理论基础和分析

第一节文献综述

2.1.1银行业市场结构

近三十年来,学术界有关于银行业市场结构的问题仍然讨论颇多,而主要的研究则集中在银行集中度与银行信贷(Petersen和Rajan,1995;Beck等,2004;Carbo等,2007;朱晶晶,张玉芹和蒋涛,2015)、经济增长(Cetorelli和Strahan,2006;林毅夫和姜烨,2006;王文平和李甜田,2018)以及银行业稳定性(Marcus,1984;Keeley,1990;Martinez等,2010;BGD,2005;江雪,2019;周爱民和刘欣蕊,2021)等方面。尤其是在现有研究中,对银行竞争与银行稳定性之间的关系的研究十分成熟。竞争-脆弱性观点认为,银行之间的竞争越激烈,脆弱性就越大。相反,竞争-稳定假说认为,银行体系的竞争力越高,银行体系的稳定性越强,进而将降低银行风险。然而,Berger等(2009)认为,虽然银行竞争会增加其信用风险,但可能不会导致整体风险同时增加。另外也有学者发现银行风险承担与银行竞争的关系呈U型结构。

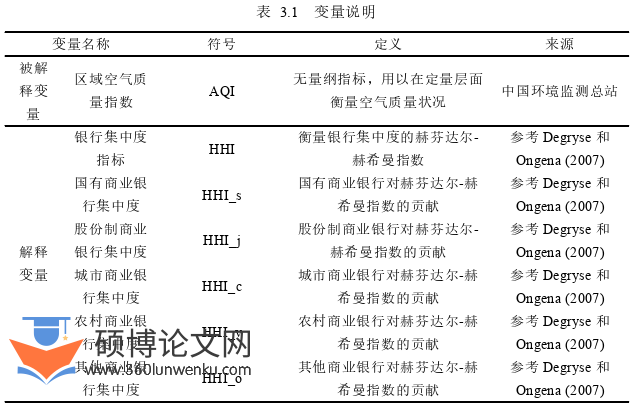

银行业的市场结构主要指的是银行业的集中程度。现有研究中,对于银行市场力量的衡量指标主要分为两大类。一是结构法,通过构建银行业的市场集中度的指标来判断银行业市场结构。在度量方法上,第一是采用市场中按资产排序前n家银行的总资产占银行业总资产的比例CRn,第二种采用所有银行总资产份额的平方和i=1NSi2 (赫芬达尔赫斯曼指数()Lloyd-Williams等,1994;Molyneux等,1996;Berger和Hannan,1998),上述两个指标越大则银行的市场集中度越高。二是非结构法,它克服了结构法的一些弊端和缺陷,用以直接衡量银行的不同竞争状态,银行业的竞争度和集中度呈反向关系,主要包括Lerner指数(Lerner,1934)、H指数(Panzar和Rosse,1987)和Boone指数(Boone,2008)。

目前,赫芬达尔赫斯曼指数(HHI)是学术界比较广泛应用的指标,它用于反垄断法(Justice,2010)和行业监管(Liston-Heyes和Pilkington,2004)的竞争分析。赫芬达尔赫斯曼指数是由Orris C.Herfindahl和Albert O.Hirschman共同开发(Herfindahl,1950)。在美国司法部和美联储,赫芬达尔指数是衡量市场集中度的主要方法(Cohen和Sullivan,1983)。我们选择赫芬达尔赫思曼指数来衡量银行集中度是因为这个指标有几个重要的属性。首先,赫芬达尔赫思曼指数在各种情况下对市场份额的不对称做出了强烈的反应。其次,赫芬达尔赫思曼指数可以反映每家公司在市场中的份额,而无需预先确定有多少公司在衡量市场集中度方面很重要。最后,相对于其他指标,赫芬达尔赫思曼指数更加易于计算和解释(Calkins,1983)。基于Degryse和Ongena(2007),我们使用银行分支机构数据来构建赫芬达尔赫斯曼指数。然后考虑银行异质性,进一步构建五大类银行集中度指标。因此,我们在全文中使用赫芬达尔赫斯曼指数(HHI)来表示银行集中度。

...............................

第二节理论基础

在本节,我们将对本文主要研究所涉及的理论进行梳理总结,主要包括信息不对称理论、绿色金融(Green Finance)理论、赤道原则和企业社会责任(CSR)理论。

2.2.1信息不对称理论

“信息不对称”是起源于二十世纪七十年代,Akerlof首先提出了信息的非对称。但是,最初信息的非对称这一概念并没有受到学术界的关注和重视。直到八十年代,部分国外学者开始将“信息不对称”的研究纳入到金融市场的研究之中,进而不断推动了金融市场中关于金融机构、企业投融资以及企业内部治理等领域的研究发展。

“信息不对称”其主要内容就是指“在交易双方中,信息的分布往往是非对称的,也就是说总有一方(通常是借款人)所拥有的、能够获得的信息比另一方(通常为贷款人)更多;交易双方对于其所拥有信息的程度和相对地位都是清楚的”。那么在这种情况下,就会存在“道德风险”以及“逆向选择”的行为。其中,“逆向选择”往往是在交易之前存在的,会降低市场中资源配置的有效性,而“道德风险”是由于交易完后借款人的自身动机,会降低金融市场中资金的成本和风险。

我们以银企关系中的“信息不对称”为例。在信贷市场中,企业往往面临着信贷约束的问题,原因之一就是在金融机构与企业之间有着十分严重的信息非对称、不透明、不共享问题(Brealey,Leland和Pyle,1977)。企业作为借款人,它会更加清楚自己内部经营、资金运转情况以及发展态势如何,金融机构作为贷款方,无法完全了解借款人的真实经营状况、资金的流向以及其信用情况。在这种双方都清楚存在明显的信息优劣势的情况下,信息不对称的程度越高,那么可能存在的“道德风险”以及“逆向选择”就容易发生,金融机构所承担的成本和风险就会越大。

.........................

第三章银行业市场结构与空气质量的直接影响实证分析................27

第一节研究设计....................27

3.1.1变量测度...............................27

3.1.2方法选取和模型设定........................31

第四章银行业市场结构与空气质量的传导机制实证分析.............41

第一节以银行信贷作为中介变量的中介效应研究设计.................................41

4.1.1中介效应模型介绍..............................41

4.1.2中介效应模型构建..........................43

第五章研究结论和对策建议...................49

第一节研究结论.....................49

第二节对策建议.....................50

第四章银行业市场结构与空气质量的传导机制实证分析

第一节以银行信贷作为中介变量的中介效应研究设计

4.1.1中介效应模型介绍

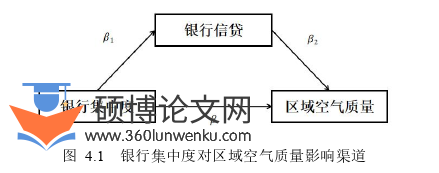

如图所示,在本文中,我们将银行集中度对区域空气质量的影响渠道划分为直接和间接影响两种。直接的影响即在前文中所验证,而间接影响则是银行集中度通过信贷渠道的中介效应来影响区域空气质量。我们选取中介效应检验的方式,纳入信贷变量来进一步探究解释变量银行集中度与被解释变量空气质量指数之间的传导机制。

金融论文参考

................................

第五章研究结论和对策建议

第一节研究结论

本文得到的结论如下:本文以2014年5月至2018年12月的290城为研究样本,探究了银行集中度对于中国区域空气质量的直接影响。结果发现,整体来说银行集中度提高对区域的空气质量有显著的正向影响,也就是说银行的集中度越高,那么区域的空气质量指数越小,代表区域空气质量越好。此结果经过分样本回归—以长三角经济圈、环渤海经济圈和珠三角经济圈三个子样本进行回归分析,结果仍然稳健。其中,银行集中度与空气质量的正相关关系在长三角经济圈最为显著,这也与各经济圈的发展特点相关。此外,本文构建银行集中度的工具变量进行内生性检验,回归结果依然稳健。

本文从银行异质性的角度出发,发现国有商业银行、股份制商业银行和城市商业银行的集中度与空气质量指数呈现显著的负相关关系,而农村商业银行和其他银行的集中度与空气质量指数呈现出显著的正相关关系。这也体现出国有商业银行、股份制商业银行和城市商业银行在贷款发放时,考虑了对于地区的环境责任;而农村商业银行和其他的集中度越高,空气污染越严重,表明二者在贷款发放时更少考虑为区域的环境带来的负面影响。

本文考察了金融机构与空气质量相关关系的传导渠道。首先,本文通过中介效应模型发现了“银行集中度-银行贷款-空气污染”的传导机制,银行信贷是银行集中度影响区域空气质量的机制。银行集中度提高,会降低信息不对称的水平并提高银行的市场力量,促进地区的贷款发放,支持了信息假说;银行可以通过控制贷款流向低污染的企业和行业,并要求企业进行绿色生产,这有利于优化区域空气状况。其次,本文通过微观层面的数据进行分析,发现银行集中度与企业的ESG表现之间存在着“U”型结构,集中度提高超过临界值时,就可以提高企业的ESG评级。

参考文献(略)