本文是一篇金融论文,笔者认为履行社会责任并非只关乎企业自身利益,还影响着经济社会各方利益。相关部门可研究出台社会责任法律法规,完善制度建设,加强对企业履行社会责任的规范、宣传和监督。但社会责任建设并非一朝一夕之事,工作中相关部门应避免层层加码,注重因势利导,针对不同企业开出不同药方。

第一章 绪论

第一节 研究背景

我国经济发展走过了几十年的高速增长阶段,近年来逐渐步入“新常态”,由数量型增长转向高质量发展,这一过程的顺利过渡离不开各经济主体的努力。在我国特有的经济体制下,由于地方政府对经济发展的参与度较高,往往通过招商引资的方式促进当地经济增长,我国曾形成以投资为主导的经济增长结构,这决定了企业在经济建设中有着不可或缺的重要地位。企业的经营决策深深影响着整个经济社会,要实现社会和谐的高质量发展,需要企业的深度参与和积极配合。企业在发展的过程中,除了满足自身经营所需,实现股东利益最大化的经营目标,也逐渐开始关注包括消费者和供应商权益、员工福利与职业发展、债权人利益、环境保护、慈善捐赠等在内的企业社会责任(Corporate Social Responsibility,简写CSR)。

金融论文怎么写

从全球来看,多个国家都认同社会责任理念,并相应构建了社会责任指数,以敦促企业履行社会责任和引导资本投资。早在1990年,美国就创设了多米尼400社会指数(KLD指数),筛选出了400家具有产业代表性并具备强烈社会责任性质的上市公司,以期为社会责任投资者提供一个比较基准。在此之后,世界各国陆续构建了多个指数,指数体系逐渐丰富,如1995年美国的公民指数、1998年英国的NPI社会指数、1999年的道琼斯可持续发展指数、2001年的金融时报道德指数和富时罗素社会责任指数等,社会责任理念逐渐被各国所接受。

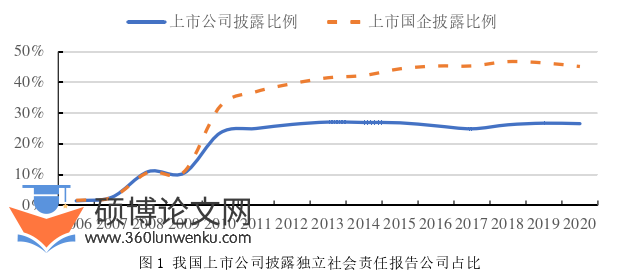

我国近年来也在逐渐加强企业社会责任制度建设。早在2002年初,证监会就鼓励上市公司重视社会责任,2006年9月深交所也开始鼓励上市公司履行社会责任并披露报告。直到2008年之前,监管层对于上市公司披露社会责任报告多为鼓励而非强制。2008年5月,上交所开始强制上市公司披露环保方面的重大事项,到12月时,两家交易所均开始强制要求部分上市公司披露社会责任报告并明确了应规披露的公司范围.

..............................

第二节 研究意义

本文将主要探讨企业履行社会责任对财务绩效的影响作用,并深入研究这一过程的具体路径和异质性,以期为上市公司提高财务绩效提供积极引导,为我国社会责任制度建设提供理论依据。

在理论层面,本文基于我国2013-2020年A股上市公司数据,考察履行社会责任对财务绩效的影响,具体分析了企业声誉、商业信用、融资约束和政企关系四个影响途径,并进一步探讨了不同宏观环境、行业特征和公司特征下的影响差异。本文的创新点在于:一是利用强制披露社会责任报告这一规则,解决履行社会责任与财务绩效之间的内生性问题。二是较为全面地检验了社会责任的影响途径,采用多种变量衡量了包括企业声誉、商业信用、融资约束和政企关系的四个中介途径。三是具体分析了公司产品是否直接与消费者接触、行业竞争程度、新冠肺炎疫情影响、企业规模和产权性质的不同所导致的影响效果的差异性,由此做出新的边际贡献。

在实践层面,企业履行社会责任与人民美好生活息息相关。近年来,忽视社会责任的企业带来了种种不良社会影响:大头娃娃毒奶粉、长生生物假疫苗等事件引发人们对食品药品安全的担忧,康美药业财务造假等事件有损成熟资本市场建设并加剧了市场波动,龙江镉污染等事件唤起人们对环境保护的呼吁,企业履行社会责任的重要性愈发凸显。另外,十九大以来国家多次提及“高质量发展”、“生态文明建设”,2022年政府工作报告再次强调碳中和、碳达峰等绿色发展目标,这些政策目标的顺利落地,离不开企业在产品质量、消费者权益和环境责任等方面积极履行社会责任。从社会责任履行进展来看,根据社科院经济学部CSR研究中心发布的数据,中国企业300强社会责任发展指数从2009年的15.2分增长到2021年的36.1分,显示出我国企业履行社会责任积极性逐渐提高,信息披露水平正稳步提高,但整体来看绝对分值不高,仍处于起步阶段。

.........................

第二章 文献综述

第一节 企业社会责任相关文献

一、社会责任的内涵与测度

企业社会责任一词最初由Oliver Sheldon(1924)在著作《管理的哲学》中提出,其认为随着社会发展程度的提高,企业经营不应仅考虑企业自身和股东的利益,还要满足经济和道德上的要求,考虑员工、消费者和社会弱势群体的利益诉求,即履行社会责任。学术界关于企业社会责任的探讨开始于1953年,Bowen(1953)在《商人的社会责任》一书中开始具体讨论社会责任的概念内涵,并进行了较为明晰的解释,将社会责任表述为,企业在提供商业产品和服务时,同时要满足和承担生产商业产品的条件,即员工薪酬福利、保护环境责任、社区福利等社会产品,平衡各利益相关方权益。近代Carroll(1979,1991)提出“金字塔模型”,将企业社会责任概念具象化为由“塔底”到“塔尖”的四方面内容,分别是经济责任、法律责任、伦理责任和自愿承担的慈善责任,其中最主要的是经济责任。Freeman(1984)提出利益相关者理论,认为企业在履行法律责任之外,还要履行社会责任,考虑利益相关方包括股东、债权人、供应商、消费者等多个群体的利益,满足多方面的诉求,这一内涵渐渐在研究中被广泛采用,成为高被引文献,利益相关者理论也成为企业社会责任的理论基础(郭毅和叶方缘,2019)82。范满泓和姜继英(1996)认为企业的社会责任是其基本责任的延展,其内涵至少应包括对股东、内部职工、顾客、所在社区、自然环境和国家的责任。李炳毅和李东红(1998)认为企业应当承担多元社会责任,不仅要满足“经济人”式投资者的股东利益最大化要求,还要满足“社会人”式投资者的其他社会责任诉求。黎友焕(2006)认为企业在经营发展过程中获得了社会资源的好处,就应当从自身、国家法律、社会稳定和公益慈善这四个方面履行相应的社会责任。

............................

第二节 企业履行社会责任与财务绩效相关文献

针对企业履行社会责任能否提升财务绩效的问题,学者们早在20世纪80年代就有所探讨,但目前结论并不统一(郑培等,2020;张国富和吕芳,2020)。Lee和Bannon(1997)总结出了五种假说,其中两个基本假说分别是“社会影响假说”和“权衡假说”,前者认为企业履行社会责任能够提高财务绩效,后者则认为不利于财务绩效。其他三个假说是对基本假说的进一步讨论:一是可用资金假说,认为财务绩效好的企业才有资金支持用来履行社会责任;二是管理层机会主义假说,认为管理层薪酬与企业绩效挂钩时,管理层为保持较高财务绩效而倾向于减少社会责任支出,财务绩效不好时会提高社会责任支出以推脱自身管理不佳的责任;三是协同效应假说,认为企业社会责任与财务绩效互为因果,其相关关系无法明确正负。基于上述基本假说框架,本文进行了文献梳理。 社会影响假说是目前的主流观点(李国平和韦晓茜,2014)38,该假说认为,履行社会责任有助于企业改善形象,建立市场声誉,获取竞争优势并改善财务绩效。一方面,从利益相关者角度考虑,现代企业不仅需要对股东负责,还要对各方利益相关者负责,企业履行社会责任才能实现更好的发展(Freeman, 1984)。通过履行社会责任,企业可以建立起良好的市场声誉(Ana et al., 2018),并释放出企业经营良好的信号(Su et al., 2016),缓解信息不对称程度,进而有利于降低企业的资本成本(Dhaliwal et al., 2011),并改善财务绩效。另一方面,从战略管理角度考虑,企业履行社会责任有助于建立竞争优势(Porter and Kramer, 2006),但只有履行与价值链活动相关的社会责任活动才会对财务绩效产生积极影响(邹鹏等,2015)。

............................

第三章 我国企业社会责任制度建设与实践情况 ............... 13

第一节 我国社会责任制度建设历程 ............................... 13

第二节 我国企业履行社会责任的实践 .............................. 16

第四章 理论基础与研究假设 ............................... 19

第一节 基础理论 .............................. 19

一、利益相关者理论 ........................... 19

二、声誉理论 ................................. 19

第五章 实证分析 .................... 22

第一节 变量选取与模型设计 ........................... 22

一、样本选取与数据来源............................ 22

二、变量定义 ................................ 22

第五章 实证分析

第一节 变量选取与模型设计

一、样本选取与数据来源

本文选择2013-2020年沪深A股上市公司作为研究样本,并进一步做出如下处理:①剔除金融类公司;②剔除ST或PT等退市警示类及已退市公司;③剔除数据有缺失的样本和观测值不足3年的公司;④为避免极端值的影响对所有连续变量做1%和99%水平的缩尾处理。本文处理后得到3209家上市公司20871个样本的非平衡面板数据,企业社会责任评分来自和讯网,财务数据、股东和审计情况数据、GDP数据来自万得(Wind)数据库,社会责任披露、公司治理、上市公司违规数据来自国泰安(CSMAR)数据库。

二、变量定义

被解释变量为财务绩效。文献通常采用托宾Q或总资产收益率(ROA)、净资产收益率(ROE)衡量财务绩效。本文认为,由于样本期内A股市场股票市值波动较大,采用托宾Q可能扭曲企业绩效,另外ROE仅能代表股东利益,并不能反映其他利益相关者的利益,而ROA可以较好反映公司财务绩效的情况,因此本文采用ROA作为财务绩效的衡量指标。本文将其他两个指标用于稳健性检验,以提高结论的稳健性。

解释变量为企业社会责任评分。国内采用较多的为和讯网和润灵环球的企业社会责任评分数据,本文认为,由于润灵环球评分依据仅为上市公司的社会责任报告,而和讯网评分依据包括上市公司年报和社会责任报告,和讯网能够采集更多信息,覆盖更多样本,具有更充分的评分依据。和讯网从2010年起开始对所有A股上市公司履行社会责任情况评分,并选取了股东责任、员工责任、供应商与客户和消费者权益责任、环境责任和社会责任五个维度,每个维度均设置了多级评价指标,形成了系统科学的指标体系,从而对社会责任进行较为全面的评价。另外在权重设计上,和讯网针对不同行业特征设置了差异化的评分权重。

金融论文参考

....................................

第六章 结论与政策建议

第一节 结论

随着社会各界对企业社会责任关注不断提高,企业在发展的同时也在逐步加强社会责任的建设,如果履行社会责任能够对企业经营产生益处,将极大提升企业履行社会责任的积极性,也将给社会带来更多正外部性,因此研究企业履行社会责任对财务绩效的影响逐渐成为各界关注的重点领域。 本文使用沪深A股2013-2020年3209家上市公司的面板数据,研究企业履行社会责任对财务绩效的影响符合社会影响假说还是权衡假说,利用社会责任信息的强制性披露政策作为工具变量纠正了内生性偏差,详细分析了客户代表的企业声誉途径、供应链代表的商业信用途径、投资者代表的融资约束途径和政府代表的政企关系途径的中介效应,并进一步探讨了不同宏观环境、行业特征和公司特征下企业履行社会责任对财务绩效影响效应的差异性。

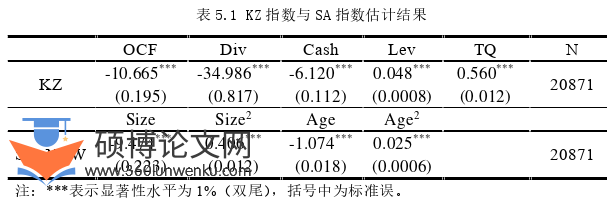

研究发现,第一,社会影响假说成立,即企业履行社会责任有助于提高财务绩效,这一结论在纠正内生性、替换样本、替换被解释变量、替换解释变量、补充控制变量后仍然稳健。第二,从影响途径来看,企业声誉、商业信用、融资约束和政企关系发挥了部分中介作用,企业履行社会责任能够通过提升企业声誉(提升行业内营业收入排名、降低违规发生情况)、积累商业信用(降低现金周转周期、提升预收应付款占总资产比例)、宽松融资约束(降低KZ指数、提升SA指数)和改善政企关系(更多税收优惠),从而提高财务绩效。第三,异质性分析发现,产品与消费者直接接触的企业、竞争环境更激烈的企业、小规模企业和非国有企业履行社会责任对财务绩效的促进作用更为显著,另外相比于以往年度,2020年新冠疫情期间这一促进作用更为显著。这意味着,位于产业链下游的企业履行社会责任可能存在着广告效应,而处于竞争环境中的企业履行社会责任可以帮助企业获得竞争优势,对于中小企业和非国有企业而言,履行社会责任可能成为一种提升财务绩效的战略措施,另外在后疫情时代,企业履行社会责任对于自身财务绩效的帮助变得更大,这将有利于提升企业的履行意愿,助力企业和社会的共赢。

参考文献(略)