第一章 绪论

第一节 研究背景与选题意义

一、研究背景

情绪作为一种典型的非理性因素,学界和业界对于情绪的研究比比皆是。投资者的情绪在证券市场的发展中占据了不可或缺的重要地位。情绪会影响到投资者的每一个具体决策,市场中存在的不确定性使得这些决策所能导致的结果无法被准确预测,继而使得情绪成为了决定证券市场价格和市场变动趋势的重要因素之一。

在我国,公募基金诞生于上世纪九十年代初期,在我国经济和居民财富快速增长、理财需求多样化的背景下应运而生。经历了近三十年的长足发展,公募基金行业不论是在基金规模、投资管理体系、基金产品体系,还是在从业人员水平、风险管理水平等方面都实现了质的飞跃,成为我国资本市场中重要的组成部分之一。经过近三十年的发展,公募基金行业的规模已经有最初的一支基金发展到如今的万亿规模。据公开数据表明,截至 2020 年 11 月,我国公募基金市场已有约7783 只公募基金,资产净值总规模已达到约 18.75 万亿元人民币,在行业体量扩大的同时,单只基金的规模也在成倍增长。不可否认,随着基金这种理财方式走进大众视野,越来越多的人们开始并且正视这种投资方式,能够由浅入深逐步了解基金运作过程,进而将其纳入自己的理财规划中,以致如今,公募基金成为了许多中小投资者在进行理财产品选择时的首要选择。

与发达国家证券投资市场相比,我国公募基金行业伴随着制度不完善、投资者素质低、市场存在明显的投机行为、资产价格波动性更高等因素的存在,充斥着大量“市场异象”,同时这些异象也无法用传统金融学理论解释。对于公募基金而言,当市场中不完全理性的投资主体在市场中发起不完全理性的投资行为时,大多数公募基金都会受到市场情绪的影响。鉴于公募基金在我国资本市场上的重要地位,针对其与投资者情绪之间的相关关系的研究将有助于我们更好地探索与掌握证券投资市场中那些无法被传统金融理论解释的异象背后可能潜藏的规律。同时,不同类型的基金在投资者情绪变化时会否有相近的反应也是值得探讨的问题之一。因此,本文研究投资者情绪对公募基金业绩表现的影响,尤其是区分不同类别的公募基金具有一定的理论和现实意义。

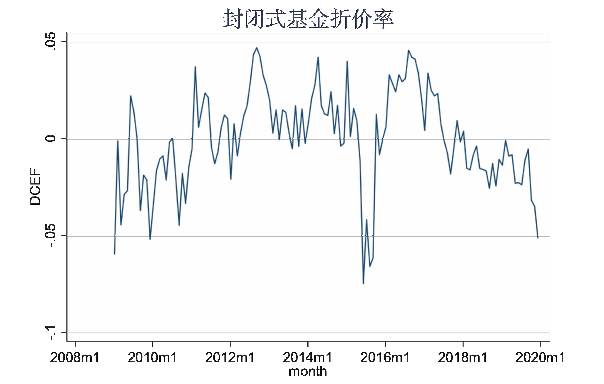

图 4-1 封闭式基金折价率趋势

第二节 研究内容和研究框架

一、研究内容

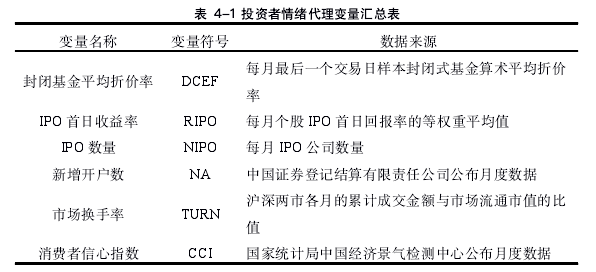

本文首先对有关于投资者情绪指标的搭建、公募基金绩效指标的搭建以及投资者情绪对于基金绩效影响的相关文献和理论进行了分析梳理,然后从实证的角度对理论进行验证,分析投资者情绪是否影响着公募基金绩效的表现,并在文章的最后从完善市场运行体系的角度提出关于证券投资基金市场良性发展的建议。实证方面,选择使用 Stata 软件进行检验分析。首先选取封闭基金平均折价率、IPO 首日收益率、新增 IPO 数量、新增开户数、市场换手率以及消费者信心指数六个指标,对六个代理变量剔除宏观经济波动的影响,使用主成分分析法处理,提纯共同成分,建立投资者情绪指数。其次,对基金数据进行收集,选择使用日度单位复权净值,经过处理得到月度的单位复权净值,进而使用四因子回归系数预测值和截距来计算基金当月的基金绩效,按照公募基金整体绩效以及分组绩效。最后,使用 PVAR 模型对投资者情绪指标与各个基金绩效指标进行分析,得出实证结果。最后,根据得出的实证结论提出政策建议。

二、研究框架

本文共分六章,其基本框架可以描述为:

第一章:为绪论。主要阐述了研究主题的背景以及意义,陈述了本文的研究思路、方法、创新点以及不足之处。

第二章:为文献综述。本章对涉及行为金融学中关于投资者情绪的理论与投资组合绩效评价方法的文献进行总结。在对国内外学者的研究成果进行述评的基础上提出研究问题。

第三章:为相关理论基础。首先阐述了行为金融学有关噪声交易者的相关理论,为后续实证分析奠定理论基础;其次对基金绩效评价理论进行阐述,并比较各种评价方法的适用性,为之后选择合适的评价方法铺垫基础。

第四章;为实证研究。首先分别搭建投资者情绪指标与基金绩效指标,其中基金绩效指标分为公募基金整体绩效指标与其余分类别公募基金绩效指标共五组。最后,使用 PVAR 模型对投资者情绪指标与所有只基金的月度平均绩效进行分析,得出实证结果。

第五章:结论与建议。根据前文的分析得出结论,阐明投资者情绪对公募基金整体绩效及分类别公墓基金绩效表现的影响,并在此基础上提出对公募基金投资策略的建议以及完善市场机制的政策建议。

.......................

第二章 文献综述

第一节 投资者情绪

在过往,投资者情绪的研究随着理论的发展不断地完善,Barberis,Shleifer和 Vishny(1998) 将证券市场投资者综合自身认知与偏好的情况下,对于价值的认知和投资理念的建立定义为投资者情绪。Brown 和 Cliff(2004) 认为投资者情绪是投资者接收到市场传递过来的信息后,基于自身认知与风险偏好而对市场未来形成的或乐观或悲观的预期。Baker 和 Wurgler(2007)在研究情绪的同时搭建了情绪指标,选定了股票横截面的收益为研究对象,并使用情绪指标作为解释变量进行实证研究,发现不同的股票有不同的情绪敏感程度。国外也有文献认为投资情绪不能作为理论依据,来预测未来市场的变化。Finter、Niessen-Ruenzi和 Ruenzi(2010) 在研究德国证券投资市场上的投资者情绪时,发现拥有一样的情绪特征的股票同样有着不一样的收益。

我国的投资者情绪研究正处于起步和发展阶段,结合我国金融市场的复杂性,不断有学者在从新的角度研究投资者情绪是如何影响我国资产价格以及金融市场的。张宗新等(2013)以投资者主观信念为研究出发点,对其是如何影响市场动态进行了阐述,运用了脉冲响应以及多元回归法进行分析,市场收益率及波动性在投资者情绪变化的冲击下会有显著的正向相关关系。而文凤华等(2014)首先搭建了投资者情绪综合指标,进而对情绪指标与股票收益的关系进行分析,研究结果表明股票收益与情绪变动呈现正相关关系,股票市场的运行状况与市场情绪的变化相互影响。陆剑清等(2015)在研究中提出了“投资人情绪溢出效应”这一概念,指出市场参与者对未来的预期会激发市场中投资行为的从众效应,由此会增大股票市场的波动性,同时会出现投资者预期情绪溢出效应,该效应会推动预期的情绪自我强化,使其加重对股票市场的影响。陈其安等(2017)在货币政策、投资者情绪与股票市场波动性的关联性研究中发现,投资者情绪会弱化货币政策对股票市场的调节作用,进而使得股票市场偏离预定的政策目标,加剧市场的不稳定性。刘晓星等(2016)在研究投资者情绪对股票市场流动性影响的研究时发现市场情绪的变化对股票市场的流动性有着显著的影响。

...........................

第二节 公募基金绩效评价

对于基金绩效评价,国外学者也进行了诸多研究。对于开放式基金,Fama和 French(1993)在传统资产定价模型上解释投资组合超额收益率时,加入了市场收益率、公司规模以及市场价值比三个因子,其实证结果也表明了在加入这三个因子后,模型的解释性更强了。随后,Fama 和 French(2014)在三因子模型的基础上增加了公司效益和对投资,将三因子模型扩充为五因子模型,使得实证结果与股票市场的真实情况更加贴近,同时该模型的解释效力也变得更强。Daraio(2006)通过研究发现,衍化模型在细化样本投入产出方面相对传统的 DEA 模型表现更好,绩效评估更加合理。Lamb(2011)在 DEA 模型中引入回报风险比指数,进行了基金绩效的实证分析。

我国对于基金绩效评价研究的起步较晚,但仍然占据了非常重要的地位,不断有学者提出新的研究方法。张新、杜书明(2002)使用夏普比率、特雷纳指数、詹森阿尔法指数对基金绩效表现进行了实证研究。马雪彬,冯勇(2010)同样选取了单因子模型,并同时对三种单因子指标的结果进行比较研究,研究发现:相比于市场基准组合,我国公募基金在大部分时候能够击败市场并取得超额收益。管晓永(2011)对前人的因子模型做出了改进,选择四因子模型,研究结论表明我国证券市场发展还不完善,市场中存在非理性因素,少部分基金的绩效能够击败市场并取得超额收益。部分学者通过改进夏普比率对基金业绩进行评价,刘沛欣等(2012)也对传统的夏普比率进行了改进,同样是选取了以 2009 年前成立26 只封闭式基金为样本,通过 VAR 和 ES 衡量基金风险,实证分析了不同指标下基金业绩差别。实证分析发现,修正过后的夏普比率比传统的夏普比率的有效性更强。黄金波等(2018)针对夏普比率中忽略基金实际收益尖峰后尾和有偏特性的问题,通过 CVaR 衡量基金风险,并通过蒙特卡罗模拟法验证了 CVaR 估计的有效性,进而构建新的基金业绩评价指标 PM,实证分析了 PM 对基金业绩排名的有效性。研究发现,非参数方法的经验分布法和核估计方法估计 CVaR 误差更小,PM 值更可靠。

表 4-1 投资者情绪代理变量汇总表

第三章 理论基础..............................................10

第一节 投资者情绪相关理论.......................................10

一、投资者情绪表现特征.......................................10

二、投资者情绪相关理论模型....................................12

第四章 实证研究................................................18

第一节 理论假设.................................................18

第二节 变量与数据...........................................18

第五章 研究结论与政策建议..................................57

第一节 研究结论...................................................57

第二节 政策建议...............................58

第四章 实证研究

第一节 理论假设

本文通过对文献综述以及理论研究的整理,可以理清投资者情绪的变化会导致市场资产价格的变化。市场中存在噪声交易,而噪声交易所带来的错误预期而导致投资者做出错误的投资决策是的资产价格偏离其价值,这种错误会进行叠加也即存在正向反馈的机制,反复循环后,最终会形成资产的价格泡沫。我国证券投资市场中散户所占比例过大,其平均投资水平不高,是非常典型的噪声交易者,从我国证券投资市场的历史来看,因为散户的存在,我国市场存在非常明显的“情绪—价格”反馈机制,资产价格收到市场情绪变化的影响非常明显,经常会出现散户追涨杀跌的现象。正因为如此,公募基金作为我国证券投资市场中另一个非常重要的投资参与群体,其收益变化更会直接受到市场情绪变化从而导致资产价格变化的影响。另一方面,结合本文文献综述中对于投资者情绪在对于股票市场、债券市场的影响研究来看,投资者情绪对于不同类别的市场的资产价格有各自的变化逻辑。我国不同市场见的价格传导机制目前还尚未成熟,不同市场间的情绪波动会使得不同市场的资产价格出现不一样的变化,而不同类型的公墓基金因其投资的资产标的不同,在给定相同的条件下,其绩效表现也会基于其所持不同资产价格变化的实际情况而有所不同。基于以上观点,本文提出以下两条假设:

假设一:投资者情绪对于公募基金的影响是存在且显著的。

假设二:投资者情绪对于不同类型的公募基金的影响是不同的。

综上所述,本文将继续进行针对投资者情绪对于公募基金整体绩效水平以及不同类别的公募基金绩效水平的影响关系的实证研究。

............................

第五章 研究结论与政策建议

第一节 研究结论

本文旨在探讨市场投资者情绪变化与公募基金的绩效表现之间是否存在一定的影响关系,同时,公募基金若按照类别分类,投资者情绪变化与不同类别公募基金的影响关系是否会有差异。

首先,本文通过理论分析和实证研究,按照既定的研究路径,完成了研究目的。行为金融学作为现代金融学的重要组成部分,投资者情绪在证券投资市场中有着举足轻重的地位,噪声交易者的存在对于资产价格的波动是一个非常重要的因素。本文的研究证实了公募基金会受到投资者情绪变化所带来的影响。

一方面,我国金融市场仍然未达到强势有效市场的范畴,证券市场的价格无法反应所有的信息,同时,由于我国独特的市场投资者结构——散户占比高的原因,我国证券投资市场存在大量的噪声交易,公募基金等机构投资者也无法做到完全理性的投资,其绩效表现自然会受到市场投资者情绪的影响。本文通过研究发现,公募基金整体绩效与投资者情绪并不呈现显著的相关关系,但分类别来看,其各个类别分别与投资者情绪呈现出不同的显著相关关系。但同时,本文的实证研究发现,在大部分月份我国公募基金的绩效水平都是正的,说明虽然受到投资者情绪的影响,但我国公募基金在大部分时候可以击败市场,取得高出市场平均回报水平的收益。

另一方面,本文的研究还为公募基金设置了对比指标,即私募基金整体绩效水平。私募基金作为证券投资市场的另一个重要参与主体,单个基金的规模未必有公募基金大,但是私募基金的总体规模也是不容小视。本文通过实证发现,私募基金在面对投资者情绪变化的冲击时,会表现出比公募基金更激进的绩效变化,这反应出,在面对外部市场条件变化时,公募基金更偏向稳健投资,其绩效水平相对来说更稳定,这可能是由于私募基金大多规模不如公募基金、投资人风格更激进、风险偏好高等因素引起。

参考文献(略)