第 1 章 绪论

1.1 研究背景与意义

1.1.1 研究背景

新冠肺炎疫情的爆发与全球蔓延加重国际贸易的不确定性。根据 2020 年 10 月 WTO发布的《贸易快讯》显示,从 2017 年起,世界货物贸易增速递减。2017-2019 年分别为4.7%、2.9%、-0.1%,预计 2020 年降至-9.2%。美国、欧洲、中国香港等全球主要贸易出口市场政局不稳,区域、行业商业环境恶化,出口商面临较大的收汇风险。2020 年 6 月全球信保公司 Coface 调查我国企业收汇风险,发现 2011-2019 年企业提供赊销的平均信用期限从 60 天上升至 86 天,超长客户逾期付款占全年营业额比重超过 10%的企业比例在 2019 年高达 52%。然而,当年仅有 53%的中国企业使用信用管理工具,其中使用信用保险的企业比例为 32%。

在国际贸易中,出口商需要向进口商提供赊销才能促进交易,因而面临货款回收的不确定性。出口信用保险具有损失补偿机制,出口商需要支付风险保障对价,才能将收汇风险转嫁给保险公司,并在出险后获得经济补偿。一方面,保险公司在可损发生时迅速介入、强势谈判,防止损失进一步扩大。另一方面,在损失既定时向出口商支付赔款,降低其承担的损失上限。2010-2019 年,我国出口贸易额从 15779.3 亿美元上升到 24984.1亿美元,涨幅 58.3%;出口信用保险承保规模从 1639.8 亿美元上升到 4988.1 亿美元,涨幅 204.2%。但保险渗透率(承保规模/出口贸易)仍然较低,从未超过 20%。并且,2019年出口信用保险保费收入和赔付率(赔款支出/承保金额)均出现-29%的增长,保险损失补偿水平发挥不稳定。

与此同时,赊销结算方式的普遍化促使出口商产生融资需求,以维持新订单承接和企业日常运营。出口信用险保单可以作为金融抵押品,间接缓释融资银行面临的贷款回收压力,便利出口商融资。从功能上看,信用险保单不仅分担银行面临的还贷风险,降低出口商的融资成本,还能减少银行风险资本占用,吸引社会闲散资金。2010-2019 年我国出口信用保险公司合作银行数量逐年递增,2019 年累计合作银行 271 家,是 2010年的 1.9 倍。但支持企业融资金额波动较大,2019 年实现 2713 亿元,仅为 2012 年融资金额的三分之二,保险融资增信效果有待进一步考量。

......................

1.2 研究思路与方法

1.2.1 研究思路

首先,本文梳理出口信用保险经营模式及职能作用、对经济异质性效应、对微观主体作用、对出口商风险保障等相关文献,在肯定现有文献的基础上弥补研究空白。其次,界定出口信用保险、扩展保险风险保障效果内涵,介绍信息不对称理论、交易费用理论、金融中介理论、贸易信贷理论和保险功能理论,着重分析出口信用保险风险保障机制,并构建风险保障效果评价指标体系。再次,利用我国海关总署、银保监会、WTO、《中国统计年鉴》以及邓白氏集团、裕利安怡保险公司、科法斯集团等全球知名信息服务提供商和保险公司相关资料数据,刻画我国外贸环境、识别出口商风险状况、归纳风险保障需求。从中国银保监会及部分金融机构官网、历年《保险统计年鉴》、《中国出口信用保险公司年度报告》搜集大量案例资料,探索出口信用保险对我国出口商风险保障的具体模式与发展水平,指出不足与短板。之后,构建省级面板数据实证检验出口信用保险对出口商风险保障效果。最后,总结本文主要研究结论,从增加保险费率厘定的科学性、针对客户需求细分保险产品、提高损失补偿水平、降低信保融资负担以及培养出口商保险意识与诚信意识等方面提出对策建议,并指出研究不足与展望。

1.2.2 研究方法

(1)逻辑演绎法

在第三章理论分析时,本文基于出口信用保险和保险风险保障概念,分析出口信用险能为出口商提供哪些方面的风险保障及可能的风险保障效果,从而扩展保险风险保障效果内涵,确定了以损失补偿和融资增信为实现效果,阐述出口信用保险风险保障机制。

(2)定性定量相结合分析法

本文在第四、五章运用定性分析方法剖析出口商风险保障需求及我国出口信用保险风险保障具体模式。在第六、七章定量分析时,构建 2010-2018 年我国省级面板数据,以出口信用险赔款支出衡量出口信用保险损失补偿水平、以短期贷款余额衡量出口信用保险融资增信水平,实证检验出口信用险对出口商损失补偿和融资增信的风险保障效果。

(3)案例分析法

在第五章案例分析时,为梳理我国出口信用保险风险保障具体模式,本文首先通过知网大量搜集我国出口信用保险发展历程相关文献,从经营主体和经营范围两方面回顾其发展情况,为后文具体分析出口信用保险风险保障模式奠定基础。其次,基于前文归纳的出口商风险保障需求,以收汇保障需求和融资便利需求对应的保险产品为例,从承保模式、保险责任、费率厘定(融资方式)、赔偿责任、发展水平等方面对我国出口信用保险保障的具体模式与运行现状进行案例分析。

图 1 我国出口信用保险对出口商风险保障效果研究框架图

第 2 章 文献综述

2.1 出口信用保险经营模式及职能作用相关研究

国外学者关注保险的职能作用。Andersone E& Bogdanova O(2014)调查欧洲出口信用保险发展现状和现存问题,发现保险通过向出口商提供有条件付款保证,能够显著减少国际贸易业务有关付款的风险,促进受债务危机影响严重的国家从经济问题中恢复过来[1]。Aydemir S.D& Gerni C(2011)调查土耳其 127 家出口商保险需求,发现出口商存在出口贸易融资需求[2]。

国内学者从保险经营方式、功能、服务“一带一路”经济、制度问题等方面展开研究。部分学者关注保险经营方式。周玉坤(2019)、王毅(2016)、王延科(2018)等对我国出口信用保险发展历程、中国出口信用保险公司发展成就与历史贡献进行梳理,认为出口信用保险在稳外贸促开放过程中发挥积极作用[3][4][5]。程瑶、孙文远和杜秀红(2020)比较日本、韩国、美国官方出口信用机构(Export Credit Agency,ECA)运营模式,认为官方 ECA 作为政策性金融机构,其业务围绕国家不同阶段战略政策、保障中小企业政策性资源展开[6]。王伟,郑斯文和杨子剑(2016)研究日本出口和投资保险体制改革成果,就立法与商业化经营方面为我国出口信用保险指出借鉴方向[7]。陈华清和栗亮(2018)分析比较中美出口信用保险机构在职能发挥、资金来源等方面差异,发现我国出口信用险政策性职能的发挥以政府财政为主要驱动力量[8]。

部分学者关注保险功能。张亚军(2012)强调出口信用保险的两个稀缺资源优势:融资纽带和国家信用[8]。王莹书(2019)总结出口信用保险索赔经验,发现保险在企业签订贸易合同前对其客户资信进行调查、在企业履行合同时审核订单细节、在风险事件发生后推进索赔进度,从而成功帮助企业获得经济赔偿[10]。王稳(2020)分析现阶段我国出口信用险国际化职能,认为其在损失补偿、风险管理、结构性融资、第三方评级和信息服务方面为出口商在东道国的经营风险提供保障[11]。郭建民和吴珊(2019)认为出口信用保险还能帮助企业在国际金融市场上获得融资,实现保险内保外贷的新功能[12]。王佳(2011)指出保险对高科技的机电产品及高风险出口商品、海外工程项目的承保,拓展我国出口商国际市场份额、优化外贸结构[13]。

.................................

2.2 出口信用保险对经济异质性效应相关研究

国外学者从出口、GDP、就业、投资角度检验出口信用保险与经济之间的关系。Url T &Egger P(2006)检验 OECD 国家官方出口信用保险对出口规模的影响,结果表明新增 1 单位承保金额,出口在短期平均增加 0.05%。从长期看,回归系数处于 0.44%-0.5%之间,即 100 欧元的出口信用保险会带来 280 欧元出口的增长[22]。Koen J. M.(2015)采用研究私人供给的出口信用险与出口之间的关系,发现二者之间具有显著的正相关关系,并且保险还具有贸易乘数效应[23]。并进一步考察保险赔付水平与出口承保规模、保费收入之间的关系,发现保险公司赔付水平与出口承保规模之间具有显著负相关关系,与保费收入之间具有显著正相关关系[24]。Berg M.V.D. et al.(2019)利用投入-产出模型分析 2010-2014 年荷兰官方出口信用保险对经济的作用,发现官方出口信用保险对荷兰GDP 的平均贡献在 0.12%-0.39%之间,对荷兰就业的贡献率为 0.27%[25]。Lai V.S& Sooumare I(2010)检验出口信用保险对投资项目的激励作用,发现出口信用保险通过降低违约可能性提高投资水平,形成股东净收益最大化的投资规模[26]。

国内学者探讨出口信用保险对经济异质性效应。部分学者探讨保险对经济的总体效应。冯巧玲(2015)检验 1989-2013 年我国出口信用保险增长对出口贸易的作用,发现保额的增加与贸易水平之间存在稳定的协整关系,且保额增加是出口贸易额提高的格兰杰原因[27]。李金珊等(2016)从财政补贴角度研究出口信用保险补贴对出口的支持力度,结果发现保费补贴并未产生促进作用[28]。

部分学者探讨保险的地区异质性。徐海龙,杨汇潮和江生忠(2013)检验出口信用险在不同外贸水平省份的政策性作用,发现保险在外向型经济较弱省份的经济拉动效应更大,在外向型经济较强省份的出口拉动、平稳就业效应更大[29]。游桂云,吕方钊和赵智慧(2014)研究环渤海经济圈、长三角经济圈和珠三角经济圈出口信用保险与出口贸易的关系,发现保险与出口之间具有长期稳定均衡关系[30]。王国军和王德宝(2014)使用引力模型检验保险出口促进效应的市场、行业的异质性,发现相比于发达市场,促进效应在新兴市场更突出[31]。魏巧琴(2017)对比不同省份保险发展水平,发现保险规模的增加有利于出口贸易规模的扩大,但不同地区保险渗透率的差异抑制出口贸易增长[32]。刘玮和马玉秀(2018)研究出口信用保险的空间溢出效应,发现保险通过效益溢出和创新溢出有效培育和带动异地外贸优势[33]。

..................................

第 3 章 出口信用保险的风险保障效果理论分析 ..................... 15

3.1 概念界定 ................................. 15

3.1.1 出口信用保险 .................................... 15

3.1.2 保险风险保障效果 .................................. 16

第 4 章 我国出口贸易与出口商面临的风险分析 ..................... 25

4.1 出口贸易情况 .......................................... 25

4.1.1 货物出口贸易额变化趋势 .................................. 25

4.1.2 重点出口商品变化趋势 ............................... 26

第 5 章 我国出口信用保险对出口商的风险保障现状分析 ............. 44

5.1 我国出口信用保险发展概况 ......................... 44

5.1.1 经营主体 ............................................ 44

5.1.2 经营范围 .......................................... 44

7 章 我国出口信用保险对出口商融资增信效果实证分析

7.1 数据来源与模型设定

7.1.1 数据来源

本章研究对象是一般意义出口信用保险业务融资增信效果。如前所述,本章以中信保公司出口信用保险业务作为研究对象的数据来源。考虑到数据有效性与可获得性,本章实际使用中信保分公司所在的 12 个省市地区 2010-2018 年数据为样本,包括辽宁、上海、江苏、安徽、福建、山东、广东、四川、湖北、湖南、广西、重庆。数据来源各省市统计年鉴、《保险统计年鉴》、《中国出口信用保险公司 2019 年年度报告》。

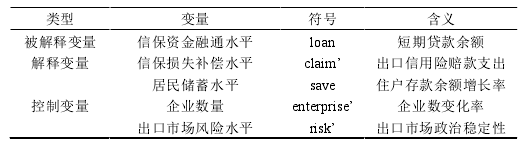

被解释变量与核心解释变量。根据本文在第三章构建的保险风险保障效果评价指标与方法,本章的被解释变量是出口信用险融资增信水平,选取非金融企业及机关团体短期贷款年末余额衡量地区信贷规模。核心解释变量是出口信用保险损失补偿水平,选取保险的赔款支出衡量保险对银行面临的还贷风险的保障。

控制变量。(1)居民储蓄水平。本文选取各地区住户存款年底余额同比增长率衡量该地区居民储蓄水平。地区居民储蓄水平影响该地区信贷规模大小。(2)企业数量。一个地区经营主体数量对该地区信贷规模的扩张具有重要影响。本文选取各省市年末企业单位数的同比变化率衡量企业数量。(3)出口市场风险水平。本文选取各地区年度出口市场中出口规模排名前五位市场的加权政治稳定性指数作为衡量地区出口市场风险水平的变量。出口市场的政治风险情况对出口商能够获得金融机构贸易融资具有重要影响。计算方法如上章所述。

表 23 变量类型及含义

第 8 章 主要研究结论与对策建议

8.1 主要研究结论

(1)出口信用保险对出口商货款回收和贷款偿还的不确定性提供保障。出口信用险保费收入的提高促进保险公司扩大赔款支出,发挥对出口商的损失补偿效果。出口信用险赔款支出的增加保障银行信贷规模,实现对出口商的融资增信效果。

(2)当前我国出口信用险保费费率较高、产品差异化偏低。一方面,保单信用批复额度有限、基准费率和调整系数的水平明显居高,出口商投保成本较大。另一方面,各险种内部结构单一,对高风险业务承保动力不足,无法满足出口商应对违约事件频发、收汇风险巨大的现实要求。

(3)2010-2019 年我国出口信用保险赔款支出整体水平较低(低于 15 亿美元),损失补偿效果不理想、海外追偿渠道有限。随着国际贸易与投资低迷,出口商面临更加严峻的收汇风险与融资风险。而我国出口信用保险保单融资能力有限、与银行合作程度不深,出口商仍面临一定程度的融资门槛。

(4)出口信用险覆盖面较窄,出口商保险意识不足。2019 年我国仅 17%的企业购买信用保险防范收汇风险,需要重视出口商外贸交易中的信用风险管理与保险意识培养。

近年来世界经历前所未有的挑战:新冠疫情蔓延、逆全球化演变、地缘政治风险水平升高、政府债务危机加剧等造成经济预测不确定的因素变多,不利于跨国经济活动开展,需要保险公司增加并稳定买方信用额度。一是根据出口商目标范围市场的具体风险进行调整,对风险可控地区及行业的进口商增加其项下信用限额,确保保险风险保障的有效性。二是通过提供不可撤销的限额承保及补充承保等方式,建立对出口商收汇风险的长效保障机制,减少影响出口商货款回收的风险因素,提高保险风险保障的韧性。

参考文献(略)