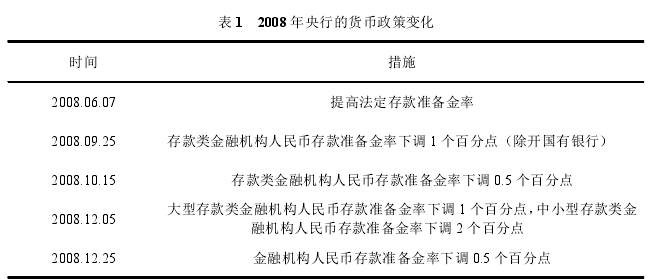

表 1 2008 年央行的货币政策变化

金融论文范文一:货币与信贷分离生成机制与政策内涵:国际经验证据

货币政策是一种具备调节国民经济运行、促进经济增长、提升就业率、稳定币值等功能的重要政策工具。中央银行将货币供给量作为货币政策的中介目标,对商业银行的信贷投放产生影响,进一步调节货币供给,从而对物价水平等指标进行调控。然而,当货币与信贷的稳定关系产生分离,货币政策的有效性会被限制。因此,研究两者的分离生成机制与政策内涵,对实现货币政策的有效调控具有重要意义。

1 绪论

1.1 研究背景

1.2 研究意义

1.3 研究内容和研究框架

1.4 研究方法

1.5 研究创新

2 国内外文献综述

2.1 货币理论与信贷理论发展史梳理

2.2 货币政策与信贷相关研究

2.2.1 货币政策相关研究

2.2.2 信贷相关研究

2.2.3 货币政策与信贷关联关系研究

2.2.4 商业银行非存款性负债对货币政策影响相关研究

2.3 文献简要评述

3 货币与信贷分离的测度

3.1 货币与信贷数据及指标变化趋势

3.1.1 数据来源及变量选择

3.1.2 面板数据回归分析

3.1.3 年度数据趋势分析

3.1.4 货币与信贷数据离散性分析

3.1.5 年度指标跨期分析

3.2 VAR模型分析

3.2.1 数据来源及变量选择

3.2.2 VAR模型表现

4 货币与信贷分离的生成机制

4.1 VAR模型分析

4.1.1 数据来源及变量选择

4.1.2 VAR模型表现

4.2 最小二乘法分析

4.2.1 数据来源及变量选择

4.2.2 最小二乘法表现

5 货币与信贷分离的政策内涵

5.1 货币政策数量规则

5.1.1 数据来源及变量选择

5.1.2 数量规则分析

5.2 货币政策利率规则

5.2.1 数据来源及变量选择

5.2.2 利率规则分析

6 结论与建议

金融论文范文二:基于感知价值视角的个人年金保险购买行为研究

本文将感知价值分解为情感性价值、社会性价值、功能性价值和产品特征四个一阶维度,通过对一阶维度的分解组成的二阶感知模型,用以分析感知价值对个人年金保险购买行为的影响。本文运用SPSS19.0软件对问卷调查获得的4949份有效问卷进行了实证分析,结果表明:1.在其他学者提出的概念和开展的实证研究的基础上,本文提出了一种感知价值分析模型。该模型基于三个自变量维度和一个调节维度,分别为情感性价值维度、社会性价值维度、功能性价值维度和产品特征维度。结果表明,以上四维度构成的模型可以有效的区分消费者在购买个人年金保险时的感知程度,通过该模型有助于保险公司遵循消费者期望推出或改进产品。2.通过问卷调查的形式,从个人年金保险产品投保人及意向客户中获得了调查收集的原始数据。

本文从基金评级的静态信息和动态信息两个方面展开研究。静态信息上,研究评级对投资者申赎行为的影响。进一步,区分机构投资者和个人投资者的评级效应程度来探讨其对经理人的激励作用。动态信息上,以评级变动信息作为衡量基金优劣的标准研究基金市场是否存在处置效应从而抑制评级对经理人的正向反馈机制。实证结果表明,评级越高会吸引更多的投资者申购,即存在星级效应,且评级发挥对经理人的正向激励作用。进一步发现机构投资者的星级效应大于个人投资者,意味着经理人更有动机提升基金评级来增加机构投资者申购量,评级缩小了委托代理成本。金融论文范文二:基于感知价值视角的个人年金保险购买行为研究

本文将感知价值分解为情感性价值、社会性价值、功能性价值和产品特征四个一阶维度,通过对一阶维度的分解组成的二阶感知模型,用以分析感知价值对个人年金保险购买行为的影响。本文运用SPSS19.0软件对问卷调查获得的4949份有效问卷进行了实证分析,结果表明:1.在其他学者提出的概念和开展的实证研究的基础上,本文提出了一种感知价值分析模型。该模型基于三个自变量维度和一个调节维度,分别为情感性价值维度、社会性价值维度、功能性价值维度和产品特征维度。结果表明,以上四维度构成的模型可以有效的区分消费者在购买个人年金保险时的感知程度,通过该模型有助于保险公司遵循消费者期望推出或改进产品。2.通过问卷调查的形式,从个人年金保险产品投保人及意向客户中获得了调查收集的原始数据。

1 绪论

1.1 研究背景与意义

1.1.1 研究背景

1.1.2 研究意义

1.2 研究内容与方法

1.2.1 研究方法

1.2.2 研究内容

1.3 论文的创新点

2 相关理论概述与研究动态

2.1 理论概念

2.1.1 感知价值

2.1.2 购买行为

2.1.3 个人年金保险

2.1.4 感知价值理论

2.1.5 消费者行为理论

2.2 个人年金保险购买行为研究动态

2.2.1 对个人年金保险购买行为的研究

2.2.2 对消费者感知价值的研究

2.2.3 国内外研究动态评述

2.3 本章小结

3 研究假设和理论模型

3.1 研究假设提出

3.2 研究假设汇总

3.3 理论模型构建

4 研究设计与研究方法

4.1 量表设计

4.1.1 消费者感知价值量表

4.1.2 产品特征量表

4.1.3 消费者购买行为量表

4.1.4 人口统计变量量表

4.2 抽样方法与问卷回收

4.3 资料分析与统计方法

4.4 本章小结

5 数据分析与结果讨论

5.1 描述性统计

5.2 感知价值模型的EFA和 CFA分析

5.3 结果讨论

5.4 本章小结

6 结论、建议及研究展望

6.1 主要结论

6.2 研究建议

6.3 研究展望

参考文献

金融论文范文三:基金评级的“星级效应”与“处置效应”研究

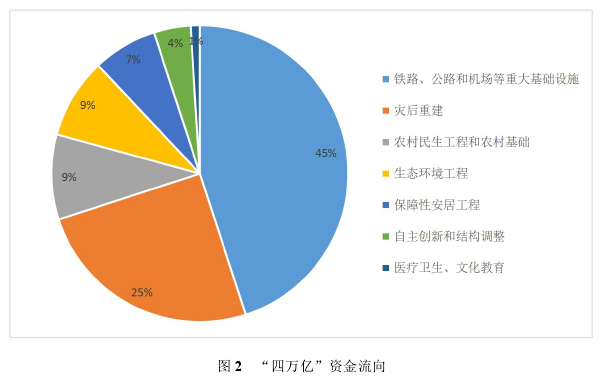

图 2 “四万亿”资金流向

1 绪论

1.1 选题背景与研究目的

1.1.1 选题背景

1.1.2 研究目的

1.1.3 主要贡献

1.2 研究思路与研究方法

1.2.1 研究思路

1.2.2 研究方法

1.3 研究内容与研究框架

1.3.1 研究内容

1.3.2 研究框架

1.4 创新点及不足

2 文献综述

2.1 基于基金自身特征的投资者关注

2.2 基于基金外部信息的投资者关注

2.3 基金投资异象研究

2.4 文献评述

3 理论与研究假设

3.1 投资者行为理论

3.1.1 声誉理论

3.1.2 认知与行为偏差

3.1.3 信息不对称理论

3.1.4 委托代理理论

3.1.5 外部性理论

3.1.6 前景理论

3.1.7 处置效应“信念说”理论

3.2 研究假设

3.2.1 基金评级与投资者行为

3.2.2 基金市场是否存在处置效应

4 变量与模型设置

4.1 变量选择与数据来源

4.1.1 被解释变量

4.1.2 解释变量

4.1.3 控制变量

4.1.4 样本选择与数据来源

4.2 模型设置

4.2.1 星级效应模型

4.2.2 处置效应模型

5 实证结果及分析

5.1 描述性统计

5.2 星级效应回归结果及分析

5.3 处置效应回归结果及分析

5.4 稳健性检验

5.4.1 星级效应稳健性检验

5.4.2 处置效应稳健性检验

6 研究结论及政策建议

6.1 研究结论

6.2 政策建议

6.3 研究展望

金融论文范文四:数字金融对银行效率与风险承担的影响

本文通过理论与实证研究发现,1)数字金融能够通过技术溢出效应提高银行效率,同时降低风险承担水平;2)在引入中间业务收入、资产定价、净息差等变量后,通过中介效应模型研究得出,数字金融能够降低银行中间业务收入、借贷利率和净息差从而抑制其风险水平;3)但是因为不同类型银行的产权结构、管理模式和资源约束存在差异,因此他们对数字金融冲击的反应效率是不同的,所以数字金融的发展对风险的抑制作用对中小银行更加明显,反而能提升大型国有行与股份制银行的风险承担水平。最后,本文通过更换变量、采用滞后项等方式进行检验,结果依然是稳健的。基于上述讨论,本文认为商业银行应该积极面对数字金融的冲击做出变革,且不同类型的银行应做出差异化布局;还应当积极推进利率市场化的进程,让资金回流银行存款市场。

1 绪论

1.1 研究背景

1.2 研究目的与意义

1.3 研究内容与研究方法

1.3.1 研究内容

1.3.2 研究方法

1.4 主要创新点与不足

1.4.1 论文创新点

1.4.2 论文不足之处

2 文献综述

2.1 数字金融的概念与意义

2.2 数字金融的发展效应

2.2.1 数字金融对创业行为的影响

2.2.2 数字金融对经济发展的影响

2.2.3 数字金融对企业的影响

2.3 银行效率与风险

2.3.1 商业银行效率的影响因素

2.3.2 商业银行风险承担的影响因素

2.4 数字金融与商业银行

2.5 总结

2.5.1 国内外研究评述

2.5.2 研究展望

3 理论机制与研究假设

3.1 数字金融、技术溢出与银行效率

3.2 数字金融与银行风险

3.3 数字金融、银行行为与风险承担

4 数据、变量与模型设计

4.1 数据说明

4.2 变量定义

4.2.1 银行效率与风险

4.2.2 数字金融

4.2.3 其他变量

4.3 模型设计

4.4 描述性统计

4.5 相关性分析

5 实证分析与结果讨论

5.1 基准回归结果

5.2 影响机制分析

5.2.1 银行收入机制

5.2.2 银行资产定价机制

5.2.3 净息差机制

5.3 稳健性检验

5.3.1 更换变量

5.3.2 不同类型银行检验

5.3.3 内生性检验

6 结论与建议

6.1 结论

6.2 政策性建议

6.3 进一步研究方向

金融论文范文五:浙江省地方政府融资平台市场运营特征研究————以2018年后专项债资金的投入为视角

本文梳理专项债资金投入到浙江省地方政府融资平台中去的市场运营特征中出现的利率特征、杠杆特征和风险特征。以数据实证分析的方式预测了利率、杠杆率的未来趋势,并解析了伴随的相关现象。最终在相关分析的基础上得出对策建议和未来展望。总的来说,浙江省地方政府融资平台较为成功的实现了市场化转型运营,很好平衡了政府、金融机构、各市场主体之间的相互关系。地方政府专项债资金的投入为地方政府融资平台迎来新的历史发展时期。

1 绪论

1.1 研究背景

1.2 政策概述

1.3 选题意义

1.4 研究思路、内容和方法

1.4.1 研究思路

1.4.2 研究内容

1.4.3 研究方法

1.5 本文可能的创新以及局限、不足

1.5.1 本文可能的创新

1.5.2 局限、不足

2 文献综述

2.1 国外研究文献综述

2.2 国内研究文献综述

2.2.1 浙江省地方政府融资平台及相关问题文献综述

2.2.2 专项债及相关问题文献综述

3 专项债资金投入的浙江省地方政府融资平台的市场总体特征

3.1 浙江省地方政府融资平台的市场融资现状

3.2 专项债资金投入的浙江省地方政府融资平台的市场化表现

3.2.1 相关的市场类型辨析

3.2.2 市场化进程

3.2.3 市场化现状

3.2.4 其他市场业态

3.2.5 总体特征与运营特征

4 专项债资金投入的浙江省地方政府融资平台的市场运营特征

4.1 利率特征

4.1.1 专项债利率具有相应的市场发行优势

4.1.2 专项债资金投入的浙江省地方政府融资平台中的利率特征

4.1.2.1 利率相关的市场政策走在前列

4.1.2.2 利率引发的市场购买力强劲

4.1.2.3 利率导致的市场性能优越

4.2 杠杆特征

4.2.1 专项债杠杆率具有一定的市场投资优势

4.2.2 专项债资金投入的浙江省地方政府融资平台的杠杆率特征

4.2.2.1 杠杆率的额度偏低

4.2.2.2 杠杆率的使用调控有力到位

4.2.2.3 杠杆率的债务幅度需要加大

4.3 风险特征

4.3.1 专项债风险具有较大的市场连带影响

4.3.2 专项债资金投入的浙江省地方政府融资平台的风险特征

4.3.2.1 债务风险防控安全有效

4.3.2.2 债务风险与相应项目的市场运营息息相关

4.3.2.3 债务风险与债务主体的责、权、利直接相关

5 实证分析

5.1 专项债与地方政府融资平台

5.2 研究假设

5.3 描述性统计

5.4 相关性分析

5.5 多元线性回归分析

5.5.1 有关利率的多元线性回归模型分析

5.5.2 有关杠杆率的多元线性回归模型分析

5.6 结论

6 对策建议及前景展望

6.1 对策建议

6.2 发展前景及展望

参考文献

论文写作涉及到的论文选题、标题、摘要、提纲、开题报告、答辩等方面,本网都有为大家提供相关的写作素材,有任何问题,欢迎随时咨询。