本文是一篇金融论文,笔者认为货币政策对企业全要素生产率的影响是正向的,且信贷资源配置在货币政策影响企业全要素生产率中起着明显的中介作用,中介作用在国有企业中更加明显。国有企业与政府关系密切,拥有更好的信誉,更低的违约风险,而非国有企业风险难以评估,因此融资较为困难,因此消除所有制歧视,减少非国有企业的融资问题,提高其信贷资源配置效率,可以更好的提高企业的全要素生产率,促进经济发展。

第1章 绪论

1.1 研究背景与意义

1.1.1 研究背景

当前环境下,世界整体的经济环境正在走下坡路,中国本身也存在很多结构性的问题,在一定程度上阻碍了中国的经济可持续发展。截止到2017年,我国的经济增长率从2008年之前的10%以上下降至6.9%。[1]从目前的研究来看,对于中国的经济增速为什么会下降,还没有达成一致的意见,而全要素生产率(TFP)是一个重要的研究视角。赖平耀(2016)指出,金融危机以来,中国实际的国内生产总值降低,是由于全要素生产率的增长速度有所降低。[2]Wei 等(2017)认为,2009年以来,企业全要素生产率对中国的国内生产总值没有明显的促进作用,并且一直到2015年,中国的GDP增长率减少了34.6%。[3]蔡昉(2013)指出,中国经济的稳定增长离不开全要素生产率,全要素生产率的提升对于国内经济增长有着正向影响。[4]因此,从中国的实际情况来看,研究我国企业全要素生长率,有着至关重要的现实意义和理论价值。

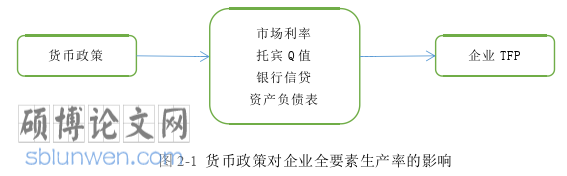

在企业的外部环境中,经济政策有着至关重要的影响,经济政策是政府管理企业的重要途经,政府可以通过经济政策给企业制定规则。当经济政策较为稳定时,企业拥有一个良好的外部环境,此时企业更倾向于依靠市场本身进行资源配置,这样可以提高企业的全要素生产率。在宏观经济政策中,货币政策的作用十分明显,能够让企业对未来的预测产生变化,导致其做出不同的投资决策,资金的获取渠道也随之改变,进而企业对投资方式产生变化。

政府实施货币政策进行调控时,银行贷款在其中起着至关重要的作用,当政府实施紧缩性货币政策的时候,企业的负债会明显降低,因此在研究信贷融资的作用机制时需要考虑这个方面。货币政策从紧缩变为宽松时,信贷配给的情况会有所改善,信贷资金会增加,[6]此时,信贷融资边际效用会减弱,进而可以观察到负债对企业全要素成产率的影响。

................................

1.2 国内外文献综述

1.2.1 货币政策与信贷资源配置的相关研究

我国的经济体系,政府的宏观调控起着不可忽视的作用,货币政策是宏观调控的重要手段之一,货币政策的作用渠道一般分为货币和信贷两种,[7]在非国有企业和国有企业中,货币政策对信贷资源配置的作用效果也存在区别。目前来说,我国的金融市场还未完善,且货币政策可以通过银行信贷进行传导,因此,货币政策的实施会从银行信贷这一渠道对企业的融资产生影响。Stiglitzand(1981)提出,宽松的货币政策变为紧缩的货币政策时,信贷资源会减少,这也就意味着更严重的信贷配给。[8]这个时候,增加信贷资源的供给,边际贡献也会随之提升,而每一单位新增信贷资源带来的总成本的增量也会随之提升。Bolton(2006)利用金融市场构建了模型进行分析,探究货币政策怎样通过信贷作用于微观经济。他们认为,货币政策的作用路径与银行流动性没有关系,却与公司债券密切相关。这是由于,企业需要融到的金额会随着公司债券的变化而变化,进而对银行的自有资金基础产生影响。[9]Fuerst(1994)利用一般均衡货币模型其中包含了信息不对称,从银行自身经营管理决策、资金需求方和信贷配给这三个角度进行了研究。研究提出,央行或政府施行货币政策时,银行信贷起着不可或缺的作用,当加入法定存款准备金作为控制变量时,信贷资源的可得性与货币政策没有显著相关关系。[10]Cottarelli(1994)认为银行贷款利率不会随市场变化而敏锐的变化,而不同的金融主体组成的系统结构上差异较大,他们的金融市场是否完善与竞争程度、市场准入程度、实际控制人等相关,贷款利率对市场的敏锐程度不同,对信贷资源配置的影响也有所差异。[11]Oliner(1996)利用美国的制造业数据进行分析,认为货币政策收紧时,即货币供应量减少,小公司的业务投资和公司内部资金关系变的更加紧密,这一点在大公司中没有明显体现。[12]Roosat(1951)研究发现,货币供应量会对银行贷款决策产生作用。这是因为,货币政策的实施,会影响资金贷出主体的资金带出能力,进而对需要获取贷款的主体产生作用,这就是信贷可得性理论。[13]Kishan(2000)证实了货币政策能够通过信贷进行传递,并提出,在规模较小的金融机构中。货币政策的实施效果明显优于体量较大的金融机构。[14]Wouter等(2004)探究了货币政策与房地产、消费者贷款以及商业贷款之间的关系,他认为,宽松的货币政策下,房地产、消费者贷款会增加,而商业贷款则会减少。[15]当政府实施紧缩的货币政策时,基于对冲贸易的考虑,银行会缩紧消费贷款和房地产贷款,增加商业贷款的供应。Kashyap(2000)提出,当银行拥有不同的资金流通能力和证券资产时,货币政策对银行的贷款影响是不同的,在流动性较好的银行和拥有较多证券资产额的银行中,货币政策对银行贷款的影响较小。

...............................

第2章 货币政策、信贷资源配置与企业全要素生产率的理论分析

2.1 相关概念的界定

2.1.1 货币政策

在我国,货币政策是一个是国家进行宏观经济调控的重要手段,常常与政府的其他调控方法共同作用于经济体。货币政策有两种:狭义货币政策、广义货币政策。狭义货币政策包括信贷、外汇和利率三个政策,表示央行采取相关措施进行调控,以实现所需要的经济目标,通常通过货币供应量和信用量对市场进行调控。广义的货币政策表示政府、中央银行和其他部门采取相关的规定和措施,来对金融要素产生影响。两者之间存在一定的区别,狭义货币政策主要是在稳定大环境的前提下,对相应的目标变量施加影响,主要影响内生变量,通常利用贴现率、准备金率、公开市场业务等措施,而广义货币政策主要是通过改变市场大环境,影响信贷市场的规则,从而对最终目标产生影响,以达到政策目标。[53]本文所表述的货币政策主要指狭义的货币政策。依照货币政策对微观经济造成的不同影响,货币政策主要有宽松货币政策和紧缩货币政策两大类。市场经济低迷,不景气时,为了刺激生产和消费,往往施行宽松性货币政策,扩大货币供应量。当市场中总需求大于总供给,通胀居高不下,央行就会采取紧缩性货币政策,减少货币的供给,使市场利率提升,降低投资热度,减少市场需求。近年来,我国施行的货币政策是以宽松货币政策为主。

2.1.2 信贷资源配置

关于信贷资源配置问题的提出,最早可以追溯到十八世纪,有学者开始探究这一问题,这位学者是古典经济学家亚当·斯密。凯恩斯也曾在著作中提出,相对于调整汇率等方式,控制可贷资金数量,是银行限制个人投资的最快最有效的方法。但是受制于当时的经济发展程度以及社会关注点,没有学者对信贷资源配置进行进一步探究。二十世纪五十年代初,有学者在前人的基础上对信贷资源配置的研究进行了补充,Roosa提出了“信贷可得性理论”,并对现代信贷资源配置进行研究,但是仍没有对这一问题的具体原因进行深入探索,一直到1960年,才开始初步深入的探究信贷资源配置的相关问题。

................................

2.2 相关理论基础

2.2.1 货币政策传导机制理论

货币政策传导机制是央行定立和施行货币政策的理论依据,在货币政策的实施效果中起着十分重要的作用。货币政策的实施效果与传导机制畅通程度有关。研究货币政策对微观企业的影响,离不开货币政策传导机制。从宏观层面来看,货币渠道理论是货币政策传导机制的来源,而货币传导机制的过程是货币政策作用于国内生产总值和通货膨胀的过程。根据货币渠道理论,央行制定货币政策目的,是让施行货币政策能够对市场上的实际利率产生影响,从而改变融资成本,进而对市场上的各类投资以及消费产生影响,最后影响社会总需求。但是,目前对于货币政策的研究众说纷纭,仍没有达成一致的意见。许多学者对货币政策传导机制发表了不同看法。李晓西等(2000)指出,货币政策传导机制是制定货币政策而采取的一系列的方式,换言之是指使用货币政策工具达到货币政策目标的过程。[58]盛松成等(2008)认为从央行货币政策实施导致中间各类变量的发生一系列变化,直到改变宏观经济指标,这类工具、渠道、机制和效应被称作货币政策传导机制。[59]近几年来,学者开始探究宏观经济政策怎样影响微观经济,因此在微观层面也对货币政策传导机制做出定义。姜国华等(2011)认为货币政策制定者利用一连串中间指标作用于微观企业,影响微观企业的决策,以实现最终的政策目标。

在货币政策有效性的基础上,对货币政策传导机制的进行探索,前人对货币政策的研究中,谢平等(1998)提出货币政策有效性与货币政策能不能影响经济增长没有必须的相关关系,而是指货币政策能否对实体经济起作用。[61]货币政策传导性是指,央行通过各类货币政策在一定时期内对中间变量的影响程度,以及在一定时间内能否实现既定的政策目标、政策目标的实现程度。在这个定义的基础上,探究货币政策传导机制时可以从以下几个方面入手:第一是货币政策作用于微观企业的途径。当宏观经济环境一定时,在同一个时期内,货币政策传导途径存在差异,则会影响货币政策的实施效果;第二是受影响的微观企业对金融市场上的变化敏感程度。货币政策能不能有效的作用于微观企业,受到三个限定条件的制约:一是货币政策对社会总产出的影响;二是货币政策能不能相对稳定的作用于微观企业的产出;三是货币政策制定的相关部门能不能有效的对货币供应量进行调控。前两个条件遵循非中性货币假设,第三个条件遵循货币外生假设。

金融论文怎么写

...................................

第 3 章 货币政策、信贷资源配置与制造业企业全要素生产率研究设计............24

3.1 模型设计........................... 24

3.2 样本与变量选取........................... 24

第 4 章 货币政策、信贷资源配置与制造业企业全要素生产率的实证分析........29

4.1 回归结果分析.............................. 29

4.1.1 货币政策对制造业企业全要素生产率的实证结果及分析...................29

4.1.2 信贷资源配置对制造业企业全要素生产率的实证结果及分析...........31

第 5 章 结论、对策及建议...............38

5.1 主要结论.................................. 38

5.2 对策建议............................... 38

第4章 货币政策、信贷资源配置与制造业企业全要素生产率的实证分析

4.1 回归结果分析

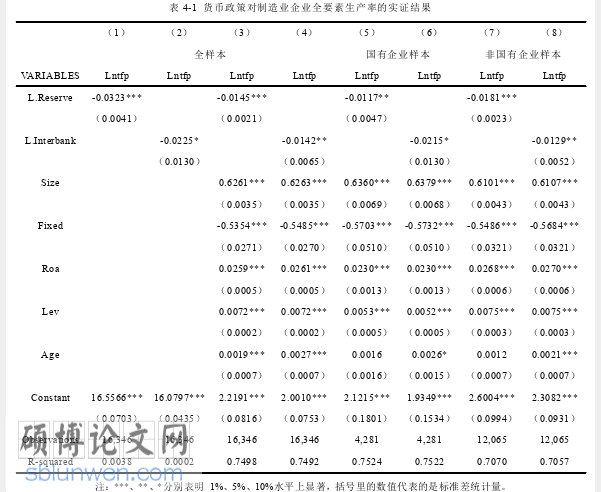

在实证分析前,论文首先对回归模型进行了Hausman检验,检验结果是拒绝原假设,即拒绝随机效应模型,本文更适合使用固定效应模型进行回归,因此论文使用固定效应模型进行实证研究。

4.1.1 货币政策对制造业企业全要素生产率的实证结果及分析

本文首先探究货币政策对的制造业企业全要素生产率影响,然后以信贷资源配置作为切入点,深入探究货币政策、信贷资源配置和制造业企业全要素生产率之间的关系,利用中介检验原理,对信贷资源配置进行中介检验。参考前人对货币政策的研究,先后进行全样本与分样本回归,把企业划分为国有企业样本和非国有企业分组进行回归,并将回归结果进行比较分析。

模型(5)、(6)、(7)和(8)是探究货币政策、信贷资源配置和制造业企业全要素生产率之间的关系的主要步骤。当货币政策与全要素生产率的回归结果显著时,才可以进行中介效应检验,因此论文首先进行货币政策与全要素生产率的回归分析,即模型(5),并进行稳健性检验;并且通过模型(6)将信贷资源配置作为自变量,TFP作为因变量,探究两者间的关系;再对货币政策与全要素生产率、在货币政策对全要素生产率的影响中加入信贷资源配置这一中介变量分别进行实证回归,并分析其结果;最后分样本进行回归分析,探究不同样本中中介检验机制是否相同。

金融论文参考

............................

第5章 结论、对策及建议

5.1 主要结论

论文主要探究货币政策对制造业企业全要素生产率的作用,以及信贷资源配置在货币政策传导过程中的影响。本文在前人研究的基础上,与我国的经济发展现状以及制造业发展水平相结合,利用制造业企业相关数据进行实证分析,并得出最终结论:

第一,信贷资源配置无论是在全样本还是分组回归中均与生产率呈现正向关系,银行为企业提供更多的贷款,可以降低企业外部融资成本,同时银行可以对企业的管理起到一定的监督作用,发挥公司治理效应,更有利于其全要素生产率的提升。因此,提升信贷资源的配置效率,扩大信贷资源的渠道,更有利于企业全要素生产率的提升,促进经济良好发展。

第二,货币政策对企业全要素生产率的影响是正向的,且信贷资源配置在货币政策影响企业全要素生产率中起着明显的中介作用,中介作用在国有企业中更加明显。国有企业与政府关系密切,拥有更好的信誉,更低的违约风险,而非国有企业风险难以评估,因此融资较为困难,因此消除所有制歧视,减少非国有企业的融资问题,提高其信贷资源配置效率,可以更好的提高企业的全要素生产率,促进经济发展。

第三,对货币政策、信贷资源配置和制造业企业全要素生产率的理论分析和实证研究得出:宽松的货币政策,可以是增加借贷资金量,提高企业非货币资产价值,提高企业资金担保能力,提高企业融资效率,进而让企业有更多的资金投入生产以及技术研发,使制造业企业的全要素生产率增加;另外,紧缩的货币政策会使产生信贷资源的期限错配,降低企业生产效率,从而影响企业的全要素生产率。

参考文献(略)