本文是一篇金融论文,本文利用多种方法对研究结论进行稳健性检验,首先,为了解决可能出现的内生性问题,利用PSM之后的样本进行回归,结果表明我国沪深两市A股上市公司ESG评级与其股票累计超额收益率依然存在显著的正向关系,公司总资产的自然对数、市净率、净资产收益率均与股票累计超额收益率显著正向相关,资产负债率、公司年龄以及国内生产总值增长率与股票累计超额收益率显著负向相关,且公司财务绩效对上市公司ESG评级与股票累计超额收益率之间的影响关系具有正向调节作用,这同样验证了本文所提出的研究假设。

第一章 绪论

第一节 研究背景和意义

一、研究背景

证券市场肩负着调节一国实体经济进而促进经济社会健康平稳发展的重要责任,中国证券市场自建立以来,已经历了三十多年的快速发展和不断完善。目前,我国沪深两市投资者类型、上市公司数量以及上市公司规模等已达到相当高的水平,但是相较于西方发达国家的资本市场,我国投资者的价值投资观念尚不成熟,致使价值投资行为也难以得到有效推广。国内外学者对于如何全面评价上市公司的看法不一,有学者认为公司属于社会网络的一个环节,市场投资者应注重观测公司的价值观及其行为,以此评估公司自身价值与社会价值共同提升的可能性,进而提出了上市公司ESG评级理念。

ESG即Environmental(环境)、Social(社会)以及Governance(公司治理)三个英文单词的首字母缩写。ESG理念起源于责任投资和伦理投资,二十世纪六十年以来,越来越多的市场参与者接受并实践了绿色环保的投资理念,也即投资者以及消费者不仅愿意放弃部分收益甚至愿意为此支付额外的成本。ESG理念是绿色投资与责任投资理念的延伸和丰富,也是国际上衡量公司绿色可持续发展水平的重要指标。近年来,随着跨国公司海外投资业务数量的增长,以商业银行为代表的金融机构也逐渐意识到在社会责任承担方面的支出能影响项目收益。特别是在2003年《赤道原则》出台后,各国金融机构尤其重视客户投资所带来的社会效益。此后,环境责任、社会责任和公司治理作为一个整体被市场参与者逐渐认同,也被认为是衡量公司可持续发展至关重要的三个维度。

金融论文怎么写

...........................

第二节 研究内容和框架

一、研究内容

本文主要从文献综述、理论探讨、实证分析三个方面来研究我国沪深两市A股上市公司ESG评级变动对股票累计超额收益率的影响。首先,在国内外已有文献研究成果及现有理论的基础上提出本文的研究假设。其次,根据本文提出的研究假设构建实证模型并进行实证检验,同时对我国沪深两市A股上市公司ESG评级变动对股票累计超额收益率的影响机理进行了机制检验,进而从实证分析的角度验证了理论分析的准确性。最后,本文根据实证结果对推行我国沪深两市上市公司ESG评价体系以及完善我国资本市场价值投资理念提出合理性建议。本文共分为五章,每章具体内容安排如下:

第一章,绪论。首先概括回顾本文的研究背景,并且从理论和现实两个方面对本文的研究意义做简要介绍,在此基础上引出本文的研究内容和研究框架,并对文章的创新点和不足之处做了说明。

第二章,文献综述。首先,分别从公司环境责任对股票收益率的影响、公司社会责任对股票收益率的影响以及公司治理对股票收益率的影响三个角度将国内外已有文献进行系统梳理和归纳分析。其次,对国内外有关上市公司ESG评级的文献进行梳理。最后,指出现有文献存在的不足之处,并提出本文研究的侧重点,这也为本文主要回归变量的选取和实证模型的构建奠定了文献基础。

第三章,研究假设与设计。首先,对国内外学者已有的研究结论进行总结概括,进而提出本文的研究假设。其次,在研究假设的基础上进一步构建本文的实证模型。最后,对样本的选取、数据来源以及变量定义进行简要介绍。

.............................

第二章 文献综述

第一节 公司环境责任对股票收益率的影响

已有学者研究表明,主动披露环境责任信息代表公司管理层对利益相关者的重视,也体现了公司治理的不断完善(毕茜等,2012),公司受到市场参与者的关注度越高则越需要公司主动披露环境责任信息(郑春美和向淳,2013)。上市公司作为各行业的领跑者自然而然的受到市场投资者的密切关注,其环境责任的履行对其股票收益率的影响也更加明显(肖浩和詹雷,2016),上市公司环境责任信息披露质量越高,则其股价暴跌的风险就越低(Kim等,2011)。有学者的研究同样表明我国重污染行业上市公司环境责任信息的披露能够对公司股价产生影响(向志平和孔祥峰,2011)。危平和曾高峰(2018)的研究结果表明我国上市公司环境信息的披露与股价正向相关,游春晖(2014)则以我国化学制造业上市公司为研究样本,通过构建环境信息披露指数进行实证分析,研究结果表明化学制造业上市公司环境信息披露质量对股价的影响是正向的,徐光华(2017)的研究结果也有力证明了这一观点。乔海曙和龙靓(2010)借助泰达环保指数来实证分析样本公司在事件窗口期的股价反应,研究发现公司股票收益率与公司环境责任正向相关。

但是,也有学者的研究结果认为公司环境责任信息与其股价负向相关。姚圣和梁吴天(2016)基于政策变动的研究视角,对公司环境责任与公司股价的关系进行实证研究,实证结果表明公司环境信息的披露与股价存在负相关关系。同样地,孔慧阁和唐伟(2016)的研究表明在相关政策要求下以及上市公司环境责任信息披露总体质量水平较低的情况下,上市公司环境责任的履行对其股价的影响是负向的。Li等(2017)以我国沪深两市475家上市公司为分析样本,研究表明公司环境责任信息披露可以负向影响公司的财务绩效,又由于上市公司财务绩效与其股价正相关,故认为环境责任信息与公司股价负向相关。

........................

第二节 公司社会责任对股票收益率的影响

在上市公司社会责任表现好坏对股价的影响方面,Dhaliwal 等(2011)发现公司社会责任信息的披露能够引起投资者的关注,社会责任表现较好能够降低该公司的股权资本成本,进而提高其股票价格。Anderson和Frankle(1980)也认为社会责任表现越好的公司,其股票价格越高。沈洪涛和杨熠(2008)的研究结果表明我国石化塑胶行业上市公司社会责任履行越好的公司其股票收益率也越高。但是,也有学者指出公司社会责任的履行并不能反映到股票价格上,胡建军和董大勇(2013)则认为由于民营企业社会责任信息的披露质量较低,故社会责任信息与股价不存在显著正向相关关系。蔡阳(2018)以江苏省上市公司为研究对象,通过实证分析发现社会责任信息披露与股票价格波动不存在相关性,但由于其研究样本仅为江苏省一省的上市公司,其研究结论存在明显局限性。熊莉(2012)以我国沪深两市消费和烟草行业上市公司为研究样本,实证分析公司社会责任信息与股票收益率之间的关系,研究结果证明上市公司社会责任的履行并不能给股票收益率带来显著影响。

也有学者进一步地研究上市公司社会责任信息披露对股票超额收益率的影响,Guidry和Paten(2010)以股票累计超额收益率作为衡量市场反应的参考指标,对美国的上市公司进行研究,研究结果表明公司社会责任信息的发布与股票累计超额收益率之间存在相关关系。进一步来讲,Brammer等(2006)认为上市公司社会责任指标分数(CSR)与股票超额收益率存在负向相关关系,无独有偶,Becchetti(2012)的研究结果也表明社会责任履行较好的公司其股票超额收益率更低。而Statman(2000)以美英等发达资本市场上市公司为研究样本,发现社会责任投资能够给投资者带来超额收益。Parsa和Deng(2008)发现多数研究样本在社会责任信息披露后能够获得显著的超额收益,但股票市场对公司社会责任信息的反应不如财务信息敏感。国内学者高洁(2009)研究发现自愿发布社会责任报告的公司能够给投资者带来超额收益。汪颖(2017)实证研究了公司社会责任披露是否能给投资者带来超额收益,结果表明市场投资者对社会责任信息的发布反映积极,其股票在短期内会有显著的超额收益。但靳伟云(2011)以2006-2008年我国沪深两市A股上市公司为样本,对上市公司社会责任信息与股票累计超额收益率的相关性进行实证研究,认为现阶段我国大部分上市公司社会责任信息披露的质量较低,并且投资者的社会责任投资意识不强,故社会责任信息并不能显著影响股票累计超额收益率。

.............................

第三章 研究假设与设计 .................................. 13

第一节 研究假设 ............................................. 13

第二节 研究设计 .................................... 18

第四章 基于沪深A股上市公司的实证分析 ............................. 23

第一节 描述性统计 ........................................ 23

第二节 回归结果分析 ........................................... 26

第五章 研究结论与政策建议 ................................ 39

第一节 研究结论 ............................................... 39

第二节 政策建议 ............................................. 40

第四章 基于沪深A股上市公司的实证分析

第一节 描述性统计

一、主要变量的描述性统计

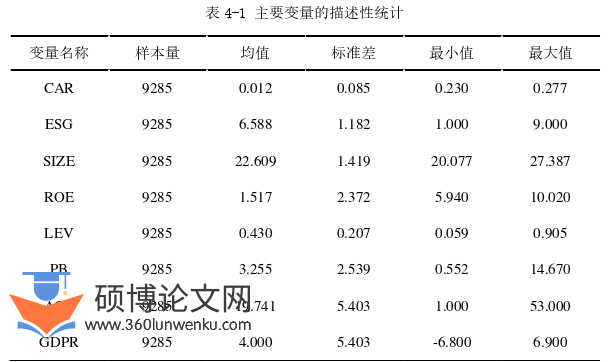

回归模型主要变量的描述性统计见表4-1。由表4-1可知,股票累计超额收益率(CAR)、解释变量上市公司ESG评级以及其他控制变量的有效观测值均为9285个,股票累计超额收益率的均值和标准差分别为-0.012和0.085,最小值和最大值分别为-0.230和0.277,二者数值相差较大,表明在研究的事件窗口期内样本公司股票累计超额收益率变化十分显著,也在一定程度上证明了上市公司ESG评级的变动对CAR有影响。

金融论文参考

由表4-1可知,模型解释变量我国沪深两市A股上市公司ESG评级的最大值和最小值分别为9和1,并且标准差为1.182,这说明相同上市公司在不同年份以及不同上市公司之间的ESG评级存在显著差异。公司总资产的自然对数(SIZE)的均值和标准差分别为22.609和1.419,其最大值和最小值分别为27.387和20.077,可以看出二者相差较大,这说明所选样本公司规模大小不一,实证研究样本覆盖范围较广。公司净资产收益率(ROE)的最大值和最小值分别是10.020和-5.940,标准差为2.372,表明所选样本公司的盈利能力差别较大。资产负债率(LEV)的均值和标准差分别为0.430和0.207,最大值和最小值相差较大,这说明所选公司的资产大小以及负债规模不同。上市公司市净率(PB)的最大值和最小值分别为14.670和0.552,二者相差14.120,市净率是每股股价与每股净资产的比值,不同个体市净率的大小不一表明我国沪深两市A股上市公司的经营业绩存在较大差距。公司年龄也即公司成立年限的最大值和最小值相差较大,这表明研究样本覆盖面较广。此外,宏观控制变量即国内生产总值增长率(GDPR)的均值和标准差分别为4.000和5.403。

..............................

第五章 研究结论与政策建议

第一节 研究结论

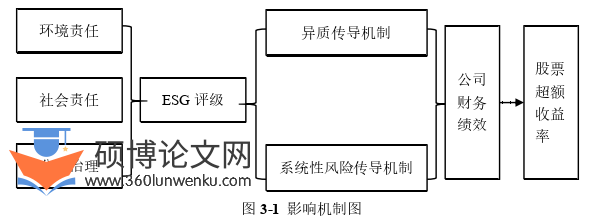

本文利用2016-2020年的数据实证分析我国沪深两市A股上市公司ESG评级变动对股票累计超额收益率的影响,回归结果表明我国沪深两市A股上市公司ESG评级提高会给公司股票累计超额收益率带来显著正向影响,也即在短期内上市公司ESG评级提高会给投资者带来超额收益。进一步地,本文在国内外学者研究的基础上,提出上市公司ESG评级变动对股票累计超额收益率的影响机制,在实证模型的回归方程加入了上市公司ESG评级与资产负债率的交互项和上市公司ESG评级与市净率的交互项。在此基础上进行回归分析,由回归结果可知,市净率越高则我国沪深两市A股上市公司ESG评级与股票累计超额收益率的正向关系越明显,而资产负债率越高则我国沪深两市A股上市公司ESG评级与股票累计超额收益率的负向关系越明显,这在一定程度上验证了本文所提出的我国上市公司ESG评级会通过企业财务绩效影响股票累计超额收益率的影响机制,也即公司财务绩效对上市公司ESG评级与股票累计超额收益率之间的影响关系具有正向调节作用。此外,企业规模、净资产收益率、市净率均与股票累计超额收益率显著正向相关,资产负债率以及公司成立年限与股票累计超额收益率显著负相关,宏观控制变量国内生产总值增长率与股票累计超额收益率呈负向相关关系且系数较小。

本文利用多种方法对研究结论进行稳健性检验,首先,为了解决可能出现的内生性问题,利用PSM之后的样本进行回归,结果表明我国沪深两市A股上市公司ESG评级与其股票累计超额收益率依然存在显著的正向关系,公司总资产的自然对数、市净率、净资产收益率均与股票累计超额收益率显著正向相关,资产负债率、公司年龄以及国内生产总值增长率与股票累计超额收益率显著负向相关,且公司财务绩效对上市公司ESG评级与股票累计超额收益率之间的影响关系具有正向调节作用,这同样验证了本文所提出的研究假设。其次,本文通过更换被解释变量(CAR)进一步验证上述实证结果。第一,对估计期进行调整,将120个交易日扩大至180个交易日,同时在不改变窗口期的前提下重新计算被解释变量(CAR),在此基础上对模型进行回归检验。

参考文献(略)