第 1 章 导论

1.1 研究背景与问题

1.1.1 研究背景

改革开放以来中国经济的增长速度令世界瞩目,但是大多数学者研究表明我国高速的经济增长长期以来依赖于规模宏大的投资。主要是因为大规模的固定资产投资拉动了经济增长,这种模式主要特征就是高投资—高增长,也被称为粗放型增长模式。1994 年,克鲁格曼在对所谓的“东南亚奇迹”进行研究时表明,此种建立在高投入基础之上的高增长是难以为继的。并且边际报酬递减规律也同样印证了这种观点。习近平总书记在 2013 年中央经济工作会议上提出我国经济发展处于一种“新常态”时期,即经济增速从高速向中高速转变的时期。并且十八大以后以习近平总书记为核心的党中央对中国经济做出了又一个重要的研判“中国经济目前正处于三期叠加时期”①,这个时期不仅是经济增长的换挡期,还是结构调整的阵痛期,又是前期刺激政策的消化期——主要是指消化次贷危机以来的一系列刺激政策。因此在如此背景下,我国经济增长方式应该从高投入—高增长的粗放型发展方式向提高全要素生产率的集约型方式转变(李扬,2014)。由此党的十九大报告指出“我国经济正处在转变发展方式、优化经济结构、转换增长动力的攻关期,必须坚持质量第一、效益优先,以供给侧结构性改革为主线,推动经济发展质量变革、效率变革、动力变革,提高全要素生产率”②。资本配置效率作为全要素生产率的重要组成部分,资本配置效率的高低对全要素生产率的提高至关重要。

..............................

1.1 研究背景与问题

1.1.1 研究背景

改革开放以来中国经济的增长速度令世界瞩目,但是大多数学者研究表明我国高速的经济增长长期以来依赖于规模宏大的投资。主要是因为大规模的固定资产投资拉动了经济增长,这种模式主要特征就是高投资—高增长,也被称为粗放型增长模式。1994 年,克鲁格曼在对所谓的“东南亚奇迹”进行研究时表明,此种建立在高投入基础之上的高增长是难以为继的。并且边际报酬递减规律也同样印证了这种观点。习近平总书记在 2013 年中央经济工作会议上提出我国经济发展处于一种“新常态”时期,即经济增速从高速向中高速转变的时期。并且十八大以后以习近平总书记为核心的党中央对中国经济做出了又一个重要的研判“中国经济目前正处于三期叠加时期”①,这个时期不仅是经济增长的换挡期,还是结构调整的阵痛期,又是前期刺激政策的消化期——主要是指消化次贷危机以来的一系列刺激政策。因此在如此背景下,我国经济增长方式应该从高投入—高增长的粗放型发展方式向提高全要素生产率的集约型方式转变(李扬,2014)。由此党的十九大报告指出“我国经济正处在转变发展方式、优化经济结构、转换增长动力的攻关期,必须坚持质量第一、效益优先,以供给侧结构性改革为主线,推动经济发展质量变革、效率变革、动力变革,提高全要素生产率”②。资本配置效率作为全要素生产率的重要组成部分,资本配置效率的高低对全要素生产率的提高至关重要。

..............................

1.2 研究现状与评述

1.2.1 资本配置效率的影响因素研究

资本作为推动经济增长的关键要素受到了学术界广泛关注,尤其是在经济依靠投资、消费、进出口三驾马车拉动的中国。权威学者 Jeffrey Wurgler(2000)实证结果表明发达国家之所以长期维持高水平的经济增长并不仅仅全是依靠着大量的资本,而是发达国家的资本配置效率远远高于发展中国家,较高的资本配置效率促进了发达国家经济持续高效增长。国内学者彭镇华等(2018)研究发现资本对经济的增长存在门槛效应,当资本投入达到一定数量时,资本配置效率的提高就成为推动经济增长的重要助力。因此对资本配置效率的影响因素研究受到了国内外学者的青睐。本文通过对已有文献的总结,将这些影响因素的来源大致分为金融发展水平、财政分权和政府对经济的干预程度、市场化进程和其他。

(1)金融发展水平

通过对现有文献的参考,本文将金融发展水平具体分为以下两个方面的发展水平:金融市场和金融中介。

其一,关于金融市场发展水平对资本配置效率的研究国外目前已经得出较为一致的结论,认为随着金融市场的发展,资本配置效率会随之提高,因为国外普遍认为发展良好的金融市场会改善信息不对称,降低交易成本,从而提高资本配置效率。Goldsmith(1969)研究发现随着金融市场的不断发展,银行主导型融资和证券主导型融资之间的关系逐渐趋于协调,因此原本的融资约束随之得到相应的缓解,各个主体的融资效率也随之提高。之后 Levine and Zervos(1998)和 Almeida and Wolfenvon(2005)的研究都表明金融市场能够降低交易成本,改善信息不对称从而提高资本配置效率。但是也有少数学者得出了相反的结论,金融市场的发展程度是由一些与金融市场相关的指标来表示的,例如股票市场的规模,股票市场的流动性等,Andrei and Amar(2007)研究发现当股票市场的流动性较高时,股票持有者往往会忽视所持股票的公司的实际经营情况,因此股票持有者更不会参与公司发展相关环节,因此股市配置资本的能力得到了相应的削弱。自从 Jeffrey Wurgler(2000)提出的资本配置效率的测算公式被国际上广泛认可后,国内的相关研究如雨后春笋般的多了起来。但是国内学者关于金融市场发展是否能够促进资本配置效率的提高并没形成较为统一的观点。

............................

第 2 章 概念界定与理论借鉴

2.1 相关概念界定

2.1.1 金融分权

学术界对金融分权的研究比较晚,且关于金融分权的定义学术界没有形成较为统一的结论。本文通过对金融分权研究的发展脉络进行梳理同时结合本文研究内容和对象,对金融分权的定义进行界定。

............................

第 2 章 概念界定与理论借鉴

2.1 相关概念界定

2.1.1 金融分权

学术界对金融分权的研究比较晚,且关于金融分权的定义学术界没有形成较为统一的结论。本文通过对金融分权研究的发展脉络进行梳理同时结合本文研究内容和对象,对金融分权的定义进行界定。

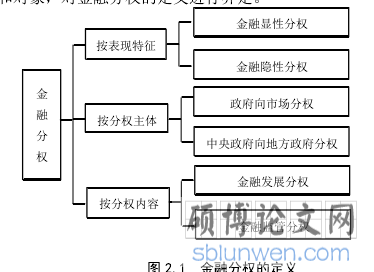

钱颖一和 Weingast(1995)把地方政府干预地方金融称之为“金融分权化”,并依据具体表现将我国的金融分权大致分为以下三个阶段:第一阶段直接动用行政权力进行干预;第二阶段,地方政府间接的对银行的贷款等决策进行干预;第三阶段,地方政府默许地方相关企业逃废银行债务。钱颖一和 Weingast(1995)对金融分权的界定主要关注的是金融资源控制权在央地两级政府之间的划分。Dewatripont and Maskin(1995)认为在银行层面,把大银行拆分为小银行就叫做金融分权。之后 Park and Shen(2008)把银行总行向地方分行下放贷款审批权称之为银行内部的金融分权,他们认为分权有利于缓解总行与分行之间的信息不对称,有利于银行的发展。随着国内金融发展和金融监管地方化的趋势不断增强,相关学者对金融分权的概念有了较为深入的研究。傅勇和李良松(2017)由于经济体制的差异,金融分权的界定也不尽相同,但是相同点是政府对金融资源特别是信贷资源分配的控制权利,都可称之为金融分权。但是具体的金融分权可以分为两个层次,其一是中央政府和地方政府之间就信贷控制权权、货币政策决定权等权利的划分;其二是政府(包括中央政府和地方政府)和市场之间就以上一些列金融发展和金融管理等方面的权利进行划分。在此基础上洪正和胡勇锋(2017)认为金融分权分为显性分权和隐形分权两种特征,显性分权主要包括上级政府主动授权下级政府或者是政府主动授权市场的一系列金融权利,隐形分权主要是地方政府自下而上的金融改革和创新,这种以倒逼的方式获得的金融权利称之为隐形金融分权。具体分类如图 2.1 所示。

............................

2.2 金融分权的相关理论

2.2.1 金融分权形成的相关理论

(1)市场失灵理论

市场失灵理论是政府干预经济的理论依据,金融分权中监管权的下放目的之一是为了纠正地方金融市场的失灵,因此本节有必要对市场失灵理论进行细致的梳理,作为本文的理论借鉴。目前学术界研究结论表明市场失灵主要是有以下四种原因:外部性、信息不对称、垄断、公共物品。但是相关学者研究结论表明地方金融市场失灵主要是由于外部性和信息不对称引致的,因此本文将从外部性和信息不对称两个方面对市场失灵理论进行阐述。

外部性又称外部影响,指的是市场内部的参与主体的活动对市场外部的主体施加成本或者损失。Marshall(1980)在经济学巨著《经济学原理》中首次提出了“外部性”的概念。之后 Pigou(1924)研究福利经济学时提出了正、负外部性的概念,他认为负外部性大于正外部性时,整体国民福利将会受到损害,并且提出了解决对策:政府可通过实施补贴和税收政策将外部性内部化从而减轻对国民福利的损害。此后学者们对外部性产生的原因从不同的角度进行了研究。Knight(1924)在以稀缺资源为研究对象时发现,稀缺资源的产权界定与否在很大程度上了决定其外部性的强弱。Ellis and Fellner(1943)研究环境污染问题时同样得出了相同的结论,进一步佐证了奈特的观点。20 世纪 60 年代后随着制度经济学的蓬勃发展,越来越多的经济学家把产权问题与外部性联系在了一起,Coase(1960)在其《社会成本问题》一书中认为只要适当的界定产权,私人交易的外部性就可以完全实现外部性的内部化。之后 Baumol(1988)将前人的研究进行了相应的总结得出了更为细致性的描述,即“如果某个街角主体的福利中包含的某些真实变量的值是由他人决定的,而这些人不会特别注意到其行为对于其他主体的福利产生的影响,这时就是产生了外部性”。此后这一描述被学术界广泛采用。

................................

2.2 金融分权的相关理论

2.2.1 金融分权形成的相关理论

(1)市场失灵理论

市场失灵理论是政府干预经济的理论依据,金融分权中监管权的下放目的之一是为了纠正地方金融市场的失灵,因此本节有必要对市场失灵理论进行细致的梳理,作为本文的理论借鉴。目前学术界研究结论表明市场失灵主要是有以下四种原因:外部性、信息不对称、垄断、公共物品。但是相关学者研究结论表明地方金融市场失灵主要是由于外部性和信息不对称引致的,因此本文将从外部性和信息不对称两个方面对市场失灵理论进行阐述。

外部性又称外部影响,指的是市场内部的参与主体的活动对市场外部的主体施加成本或者损失。Marshall(1980)在经济学巨著《经济学原理》中首次提出了“外部性”的概念。之后 Pigou(1924)研究福利经济学时提出了正、负外部性的概念,他认为负外部性大于正外部性时,整体国民福利将会受到损害,并且提出了解决对策:政府可通过实施补贴和税收政策将外部性内部化从而减轻对国民福利的损害。此后学者们对外部性产生的原因从不同的角度进行了研究。Knight(1924)在以稀缺资源为研究对象时发现,稀缺资源的产权界定与否在很大程度上了决定其外部性的强弱。Ellis and Fellner(1943)研究环境污染问题时同样得出了相同的结论,进一步佐证了奈特的观点。20 世纪 60 年代后随着制度经济学的蓬勃发展,越来越多的经济学家把产权问题与外部性联系在了一起,Coase(1960)在其《社会成本问题》一书中认为只要适当的界定产权,私人交易的外部性就可以完全实现外部性的内部化。之后 Baumol(1988)将前人的研究进行了相应的总结得出了更为细致性的描述,即“如果某个街角主体的福利中包含的某些真实变量的值是由他人决定的,而这些人不会特别注意到其行为对于其他主体的福利产生的影响,这时就是产生了外部性”。此后这一描述被学术界广泛采用。

................................

第 3 章 理论分析与研究假设 .................................. 25

3.1 金融分权的发展历程与特征 ......................... 25

3.1.1 金融分权的发展历程 ................... 25

3.1.2 金融分权的特征 ....................... 26

第 4 章 金融分权与地区资本配置效率的测度 ................................. 37

4.1 金融分权的测度 .............................. 37

4.1.1 研究设计 .............................. 37

4.1.2 度量结果 ................................... 38

第 5 章 金融分权对地区资本配置效率影响的实证研究 ......................... 45

5.1 研究设计 ................................ 45

5.1.1 样本筛选与数据来源 ............................... 45

5.1.2 变量设定与模型构建 .............................. 45

第 5 章 金融分权对地区资本配置效率影响的实证研究

5.1.1 样本筛选与数据来源

(1)样本筛选

根据 4.2 节对地区资本配置效率和金融分权的测度结果可知,金融显性分权与金融隐性分权对地区资本配置效率的影响截然相反,因此本章的研究将从金融显性分权和金融隐性分权两个方面分别研究其各自对地区资本配置效率的影响,因此本文将选取我国 31 个省、自治区、直辖市 2006 年-2017 年间的面板数据进行实证分析,香港、澳门、台湾除外。

(2)数据来源

本章实证模型使用的数据来自于《中国统计年鉴》、 《中国金融年鉴》、各个地区金融统计年鉴、各个地区统计年鉴、Wind 数据库、 国家统计局、 国家银保监会官网。此外根据本文的需要,运用插值法补充了相关缺失值同时也剔除相关异常值。

(1)样本筛选

根据 4.2 节对地区资本配置效率和金融分权的测度结果可知,金融显性分权与金融隐性分权对地区资本配置效率的影响截然相反,因此本章的研究将从金融显性分权和金融隐性分权两个方面分别研究其各自对地区资本配置效率的影响,因此本文将选取我国 31 个省、自治区、直辖市 2006 年-2017 年间的面板数据进行实证分析,香港、澳门、台湾除外。

(2)数据来源

本章实证模型使用的数据来自于《中国统计年鉴》、 《中国金融年鉴》、各个地区金融统计年鉴、各个地区统计年鉴、Wind 数据库、 国家统计局、 国家银保监会官网。此外根据本文的需要,运用插值法补充了相关缺失值同时也剔除相关异常值。

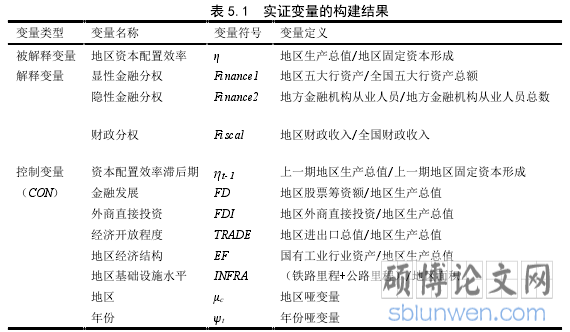

5.1.2 变量设定与模型构建

(1)变量设定

关于本章实证模型使用的变量,本节将其分为被解释变量、解释变量、控制变量三类分别介绍每个变量选取和设定的依据。解释变量金融显性分权和金融隐性分权以及被解释变量各地区的资本配置效率的设定以及度量指标的选取在第4章详细介绍过,本节将详细介绍本文所选的 10 个控制变量。本章构建的指标体系如表 5.1 所示。

.........................

第 6 章 研究结论与政策建议(1)变量设定

关于本章实证模型使用的变量,本节将其分为被解释变量、解释变量、控制变量三类分别介绍每个变量选取和设定的依据。解释变量金融显性分权和金融隐性分权以及被解释变量各地区的资本配置效率的设定以及度量指标的选取在第4章详细介绍过,本节将详细介绍本文所选的 10 个控制变量。本章构建的指标体系如表 5.1 所示。

.........................

6.1 研究结论

目前经济分权制度改革遍布全球,对经济发展的影响不言而喻。控制论的观点告诉我们结构是影响效率的重要因素,因此金融分权是否对资本配置效率产生了影响显而易见,只是产生的影响究竟如何还不为所知,所以研究金融分权对地区资本配置效率的影响对处于经济转型升级中的我国来说具有十分重要的理论和实践意义。

因此,本文首先构建了理论分析框架,找到了金融显性分权和金融隐性分权影响地区资本配置效率的理论依据,提出相应的研究假设。然后在理论框架内设计实证模型,使用我国 31 个省、自治区、直辖市的 2006 年至 2017 年的相关数据进行回归,对提出的研究假设进行检验。根据研究结果得出了以下结论:

(1)我国目前各地区的资本配置效率处于一个较低的水平。从实证结果来看,虽然我国资本配置效率自 2013 年以来有所上升,但是上升速度缓慢,我国资本配置效率仍处于一个较低的水平,且地区之间的差距较大。金融市场作为资本配置的重要场所,但是以股票融资量度量的金融市场发展却对资本配置效率产生了负作用,金融市场特别是证券市场的结构有待优化。部分地区的开放程度较低,无法利用国外资本优化其资本结构,从而改善其资本配置效率。金融分权呈现显性分权与隐性分权共存的状态。

(2)显性分权促进地区资本配置效率的提高,隐性金融分权会对地区资本配置效率产生负作用。从实证结果来看,关于金融分权,我国目前的金融分权主要存在两种形式,其一是金融显性分权,这种自上而下的金融分权可以通过缓解央地之间的信息不对称,降低制度成本,对提高地区资本配置效率大有助益;另一种形式是金融隐性分权,主要表现为被动式的分权,隐性金融分权一方面会使得地方金融市场过于膨胀,引发金融混乱,另一方面随着分权程度的提高,地方政府往往会干预地方性金融机构特别是银行的贷款决策,使得资金流向效率较低的国有企业,从而会显著降低地区资本配置效率。

(3)财政分权能够缓解地方政府由于财权-事权不对称以及城市化和工业化进程加快而带来的预算不足,因此能够缓解金融隐性分权对地区资本配置效率的负作用。

参考文献(略)