第一章 引言

1.1 研究背景和意义

可交换债券诞生地在美国,20 世纪 70 年代后期,在欧洲资本市场上得到大规模的发展和推广,发行规模后来居上。到 2005 年 6 月,欧洲金融市场上发行的可交换债券的数量占全球发行总量的百分之七十以上。直到 2008 年我国证监会才出台相关的管理条例试行可交换债券,监管部门推行可交换债券的初衷是打算利用它来解决二级市场上的“大小非”问题,避免大股东的减持对股价造成冲击。健康元(股票代码:600380)是我国第一家尝试发行可交换债券的企业,但由于对未能成功的突破股权质押的时间限制问题最终未能发行成功,随后的很长一段时间,市场上没有再发行可交换债券。直到 2013 年我国资本市场上的第一支私募可交换债券才开始成功发行,它被命名为“13 福星债”。继而 2014 年我国第一支公募可交换债发行成功,名称为“14 宝钢 EB”。随后,可交换债券迅速发展,每年发行的数量不断增加。

1.1 研究背景和意义

可交换债券诞生地在美国,20 世纪 70 年代后期,在欧洲资本市场上得到大规模的发展和推广,发行规模后来居上。到 2005 年 6 月,欧洲金融市场上发行的可交换债券的数量占全球发行总量的百分之七十以上。直到 2008 年我国证监会才出台相关的管理条例试行可交换债券,监管部门推行可交换债券的初衷是打算利用它来解决二级市场上的“大小非”问题,避免大股东的减持对股价造成冲击。健康元(股票代码:600380)是我国第一家尝试发行可交换债券的企业,但由于对未能成功的突破股权质押的时间限制问题最终未能发行成功,随后的很长一段时间,市场上没有再发行可交换债券。直到 2013 年我国资本市场上的第一支私募可交换债券才开始成功发行,它被命名为“13 福星债”。继而 2014 年我国第一支公募可交换债发行成功,名称为“14 宝钢 EB”。随后,可交换债券迅速发展,每年发行的数量不断增加。

并购程序中,融资交易方案的设计是最关键的环节,采用何种方式融资对于并购能否成功进行起着至关重要的作用。设计好合理的融资方案,既能够保证整个并购过程的顺利进行,也能够提高企业并购后的运作效率,真正的帮助企业提升自身实力。2014 年中期政府出台相关政策鼓励企业通多并购重组整合资源,降低成本,提高效率。政策将拓宽市场融资渠道,丰富市场并购重组的融资方式作为重点工作之一。作为金融创新产品的可交换债券,在并购重组领域逐渐被运用。

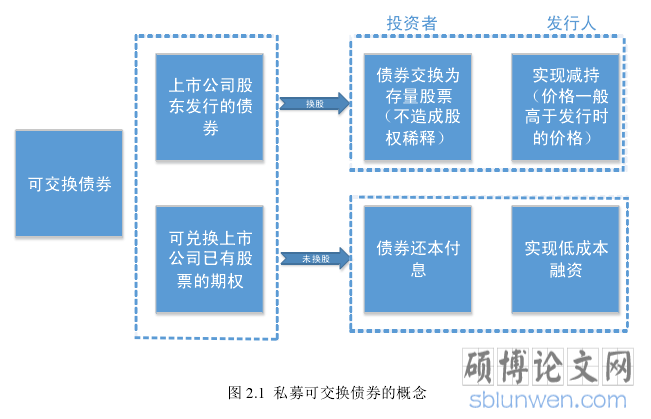

可交换债券从命名的角度可以看出,其存在一定的交换标的,可交换债券的发行需要发行人以自己所持有的上市公司的股票作为抵押物。投资可交换债券的投资人享有一个换股权,在满足条款规定的条件时,持有人可以选择行权或者不行权,行权的话投资人可以将债券换成标的股票,不行权的话投资人可以让发行方到期还本付息。

.............................

1.2 文献综述

1.2.1 国外文献综述

回溯可交换债券的发展历史,诞生于美国的可交换债券在国外已有近半个世纪的运用推广,理论体系以及发行的相关监管条例已相当完备。国外关于可交换债券的理论研究大体可归为这些方面:可交换债券的发行方面的研究、可交换债券条款设计理论的研究、可交换债券的定价理论的研究、可交换债券的风险转移的研究以及可转换债券与公司绩效的理论研究。

可交换债券的发行方面的研究:Barber(1993)研究发现,用发行可交换债券的方式来减持公司的股票,可以延迟由于直接减持股票需要缴纳的资本利得所得税费的发生时间,而且这种分批次有计划的减持方式,对标的公司股价的影响程度比较小,可交换债券发行之初就在众多金融产品中大受追捧,主要也是因为这一特点。Ammann,Fehr&Seiz(2006)则从宣告效应的角度论述了可交换债券发行的影响,他通过数据分析得出可交换债券发行的消息公布过后,该公司的股票投资收益率普遍为负,虽然发行可交换债券并不像发行新股那样直接稀释了每股的收益,但投资者并不会为公司的变相减持行为或者变相减持动机买单,消息发布后股价会有所下跌。Danielova(2006)的研究发现,股价上涨的时候发行人更偏向于通过可交换债券的方式进行融资,而一旦债券发行过后,股价便会一定程度的下跌,在后期的交割过程中,不同的交易支付方式对股价波动的影响程度也不同,现金交割对股价形成的冲击要大于混合交割方式对股价形成的冲击。

可交换债券从命名的角度可以看出,其存在一定的交换标的,可交换债券的发行需要发行人以自己所持有的上市公司的股票作为抵押物。投资可交换债券的投资人享有一个换股权,在满足条款规定的条件时,持有人可以选择行权或者不行权,行权的话投资人可以将债券换成标的股票,不行权的话投资人可以让发行方到期还本付息。

.............................

1.2 文献综述

1.2.1 国外文献综述

回溯可交换债券的发展历史,诞生于美国的可交换债券在国外已有近半个世纪的运用推广,理论体系以及发行的相关监管条例已相当完备。国外关于可交换债券的理论研究大体可归为这些方面:可交换债券的发行方面的研究、可交换债券条款设计理论的研究、可交换债券的定价理论的研究、可交换债券的风险转移的研究以及可转换债券与公司绩效的理论研究。

可交换债券的发行方面的研究:Barber(1993)研究发现,用发行可交换债券的方式来减持公司的股票,可以延迟由于直接减持股票需要缴纳的资本利得所得税费的发生时间,而且这种分批次有计划的减持方式,对标的公司股价的影响程度比较小,可交换债券发行之初就在众多金融产品中大受追捧,主要也是因为这一特点。Ammann,Fehr&Seiz(2006)则从宣告效应的角度论述了可交换债券发行的影响,他通过数据分析得出可交换债券发行的消息公布过后,该公司的股票投资收益率普遍为负,虽然发行可交换债券并不像发行新股那样直接稀释了每股的收益,但投资者并不会为公司的变相减持行为或者变相减持动机买单,消息发布后股价会有所下跌。Danielova(2006)的研究发现,股价上涨的时候发行人更偏向于通过可交换债券的方式进行融资,而一旦债券发行过后,股价便会一定程度的下跌,在后期的交割过程中,不同的交易支付方式对股价波动的影响程度也不同,现金交割对股价形成的冲击要大于混合交割方式对股价形成的冲击。

可交换债券条款设计理论的研究:Manuel(2002)的研究发现可交换债券的条款设计中,反映了发行人的诸多信息,发行人在进行可交换债券发行过程中的条款设计时,会通过多个条款之间的相互配合来达到自己的发行目的。如当发行人看好公司的发展前景,发行可交换债券的主要目的是为公司的业务扩张进行资金融通的情况下,会相应的提高换股价格,降低股票到期换股的可能性。反之,若发行人不看好公司的未来,会设定一个比较低的换股价格,并且在其他的条款方面给与投资者更多的好处,以吸引投资者进行可交换债券的投资并最终交换成发行人手里所持有的股票。

.............................

第二章 可交换债券的理论概述

2.1 可交换债券的概念及构成要素

2.1.1 可交换债券的概念

可交换债券属于公司债券的一类,发行人用其所持有的上市公司的股票作为抵押发行,持有人可以选择,持有至债券约定的到期日还本付息,或者可以交换成发行人所持有的标的股票。而私募可交换债券区别于公募可交换债券,对发行人的资历要求更低,审批更加宽松,对于发行对象有特定的要求。可交换债券与可转换债券非常相似,都是基于普通公司债券的金融创新型产品,在公司债券里嵌套不同的股票期权。二者的不同之处主要体现在两种元素上,一是债券发行人有别,二是换股标的物不同。可交换债券的发行人是上市公司的股东,换股标的为发行人所持有的上市公司的股票。可转换债券的发行人是上市自身,换股转换成公司新发行的股票,相当于发行新股。

........................

.............................

第二章 可交换债券的理论概述

2.1 可交换债券的概念及构成要素

2.1.1 可交换债券的概念

可交换债券属于公司债券的一类,发行人用其所持有的上市公司的股票作为抵押发行,持有人可以选择,持有至债券约定的到期日还本付息,或者可以交换成发行人所持有的标的股票。而私募可交换债券区别于公募可交换债券,对发行人的资历要求更低,审批更加宽松,对于发行对象有特定的要求。可交换债券与可转换债券非常相似,都是基于普通公司债券的金融创新型产品,在公司债券里嵌套不同的股票期权。二者的不同之处主要体现在两种元素上,一是债券发行人有别,二是换股标的物不同。可交换债券的发行人是上市公司的股东,换股标的为发行人所持有的上市公司的股票。可转换债券的发行人是上市自身,换股转换成公司新发行的股票,相当于发行新股。

........................

2.2 发行可交换债券的优势

2.2.1 帮助企业实现低成本融资

企业通过发行可交换债券融资,没有金融中介机构参与资金的周转,是一种直接融资方式,主要的融资成本来自发行的手续费和利息费用。公司债券风险较高,对于发行人资质的审查非常严格,票面利率也较高。但可交换债券的发行附加了押物,风险更小,票面利率也就更低。与银行贷款相比,可交换债券的融资成本也不高,由于可交换债券的条款设计灵活,发行人可以根据利率波动的规律,选择合适的时机,发行期限较长的可交换债券锁定较低的发行成本,充分发挥债券融资的优势。此外,私募可交换债券与其他融资方式相比发行手续更简单,审批速度更快,对于发行人的资质要求更宽松,因此,发行的手续费也相应的更少,融资成本更低。

2.2.1 帮助企业实现低成本融资

企业通过发行可交换债券融资,没有金融中介机构参与资金的周转,是一种直接融资方式,主要的融资成本来自发行的手续费和利息费用。公司债券风险较高,对于发行人资质的审查非常严格,票面利率也较高。但可交换债券的发行附加了押物,风险更小,票面利率也就更低。与银行贷款相比,可交换债券的融资成本也不高,由于可交换债券的条款设计灵活,发行人可以根据利率波动的规律,选择合适的时机,发行期限较长的可交换债券锁定较低的发行成本,充分发挥债券融资的优势。此外,私募可交换债券与其他融资方式相比发行手续更简单,审批速度更快,对于发行人的资质要求更宽松,因此,发行的手续费也相应的更少,融资成本更低。

2.2.2 缓解二级市场股东减持对股价的冲击

我国资本市场上可交换债券推行之初的主要目的是解决“大小非”减持问题,“大小非”的解禁会增加市场上的流通股的数量,若解禁后股东大规模抛售套现,上市公司的股票会受到卖盘打压而迅速下跌,甚至会引发羊群效应引起持股者的抛售行为,对公司产生十分不利的影响。公司股东进行减持融资的另一种情况是为了公司的发展着想,抓住时机并购优质企业拓宽自己的市场,或者是延长产业链,降低生产成本。这种情况下的减持融资行为对于上市公司的股东来说潜在的损失巨大,此时若通过发行可交换债券的方式来代替,既能及时的获得资金支持企业的发展,又能回避掉丢失股权所带来的潜在损失。

2.2.3 高效融资且企业控制权不受影响

上市公司股东坚定持有并看好公司股票,但在公司经营性资金短缺的情况下,或是公司面对一个很好的并购扩张的机会时,其他方式融资受限的情况下,不得不通过减持股票的方式进行融资。这时,发行可交换债券是一个非常合适的替代解决方案,因为可交换债带有减持功能,而且可以通过条款的设置,将可交换债券设计成“偏债型”债券,在保住对公司的控制权的同时还能实现低成本融资。

上市公司股东坚定持有并看好公司股票,但在公司经营性资金短缺的情况下,或是公司面对一个很好的并购扩张的机会时,其他方式融资受限的情况下,不得不通过减持股票的方式进行融资。这时,发行可交换债券是一个非常合适的替代解决方案,因为可交换债带有减持功能,而且可以通过条款的设置,将可交换债券设计成“偏债型”债券,在保住对公司的控制权的同时还能实现低成本融资。

..............................

第三章 艾派克并购 Lexmark 案例介绍 ..................................12

3.1 案例基本情况简介 ................................ 12

3.1.1 并购方企业介绍 .................................. 12

3.1.2 被并购方企业介绍 .................... 12

第四章 私募可交换债券在并购案例中的作用分析 ............................17

4.1 私募可交换债券与其他融资方式的对比 .................................. 17

4.1.1 可交换债券与股权质押对比 ............................. 17

4.1.2 可交换债券与公司债券的对比 ........................... 18

第五章 论文结论与展望 ..............................25

第四章 私募可交换债券在并购案例中的作用分析

4.1 私募可交换债券与其他融资方式的对比

4.1.1 可交换债券与股权质押对比

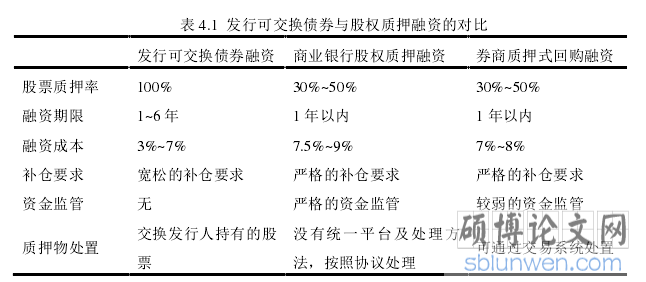

股票作为资本市场最核心的产品,由于其流动性强且易于核算的特点,在融资担保的过程中,一直以来,都被看作是最理想的质押资产。股权质押融资按受质押方分类,股权质押可以分为:商业银行股权质押和券商股权质押。

............................

第五章 论文结论与展望

本文通过将可交换债券与企业跨国并购重组结合起来分析,研究了可交换债券作为一种新型融资工具的应用场景之一——企业并购重组融资支付。将可交换债券与股权融资、公司债券融资、股权质押融资以及银行贷款融资等融资方式进行对比,得出可交换债券具有融资效率高、融资成本低、质押率高、监管和补仓条件宽松等优点,在大型并购重组案件尤其是跨国并购中有着不可替代的作用。

从并购案件自身的特征而言,艾派克并购 Lexmark 案是 2016 年我国企业跨国并购案件中的经典案例。此次并购,艾派克从众多海外竞争交易对手中脱颖而出,一举拿下资产规模相差十倍的国际打印巨头企业 Lexmark。并购过程中应用私募并购基金、银行财团借款、私募可交换债券等多元化的融资组合方案,在极短的时间高效率地融得巨额资金完成并购支付,这对于我国企业走出去占领国际市场提供了良好的借鉴意义。

从可交换债券的性质而言,它是一种低成本、低门槛的融资途径。大股东还可以通过可交换债券实现溢价减持,一定程度上解决二级市场的“大小非”问题。对于投资者而言,可交换债券丰富了金融市场的投资种类,满足了不同风险偏好的投资者对于投资标的物的需求,还可以将可交换债券与其他金融工具相结合做成套利产品,实现盈利。其创新性决定了其应用前景的广阔性,条款设计灵活,定制化是大势所趋,金融行业也是如此。随着我国资本市场的日渐成熟,对于可交换债券等金融创新类产品,应该更加关注,金融创新是推动金融发展的核心动力。

参考文献(略)