本文是一篇金融论文,本文的研究成果其一通过性别反向证实了P2P市场上羊群现象背后的信息传导机制;其二,也提示我们在数字技术快速发展的今天,对于谨慎对于科技手段的频繁使用,科技手段固然对于借款人信息的评估和识别具有高效、精准等特征,但是这种基于历史经验学习和参数设定的模型也会导致无意识的歧视,而这种歧视却容易被大部分政策制定者和机构忽视,主动歧视和被动歧视的规避是同等重要的,都是需要引起重视的;

第一章 引言

第一节 选题背景和研究意义

性别歧视问题关乎社会公平,而金融市场往往被视为性别歧视的高发领域。虽然随着社会发展以及主流价值观的积极引导,女性在金融市场中的地位有所改善,但是传统金融市场上的性别歧视依然普遍存在(Cavalluzzo et al., 2002;Muravyev et al., 2009)。在互联网信贷市场女性往往同样更容易受到非理性的歧视(Storey, 2004;陈霄和叶德珠,2016;Chen et al., 2020)。不过,由于性别歧视的方式具有多样性,且对于性别歧视的定义也多不相同,识别金融市场的性别歧视并非易事,甚至造成研究结论的大相径庭。

金融论文怎么写

现有文献在研究信贷市场的性别歧视时,多从不同群组借贷时面临的价格歧视角度来加以识别,具体地从不同群体的贷款利率、贷款审批率、贷款抵押条款的统计差别来证实性别歧视的存在。如Cavalluzzo et al.(2002)认为有歧视倾向的金融机构可能会提高他们厌恶的群体的利率,将收取的利息溢价将作为对贷款人效用损失的补偿;Moro et al.(2017)、Asiedu and Freeman(2012)和Dobbie et al.(2020)等主要关注贷款通过率和贷款申请率变量;Li et al.(2020)和Bartlett et al. (2022)等重点从利差的角度进行研究;Storey(2004)和Xu et al.(2016)则从银行贷款合同附带条款设计出发,检验公司高管的性别对融资契约的影响。

显然,显性的价格歧视是研究网络信贷市场性别歧视的重要视角,且被大量的研究所证实(Chen et al., 2020)。事实上,我国的P2P信贷市场虽然昙花一现,快速清零,但是提供了研究投资者决策机制和交易行为的绝佳场景。

..........................

第二节 研究内容

本文将主要内容分为六个章节,具体如下:

第一节为绪论。首先,本章节阐述了选择性别歧视作为研究对象对于我国当前男女平等现状、金融机构业务发展以及社会价值观转变的意义。其次,本章节介绍了目前信贷市场上主流文献对性别歧视的研究方法,并以此为切入点说明本文的研究目的是控制价格歧视,通过羊群行为观察投资者对不同性别群体借款人的行为歧视现象。最后介绍了本文的研究意义和主要研究结论,并对研究内容和论文创新点进行了阐述。

第二节为文献综述。本章节主要对国内外两部分文献进行了梳理:第一部分的内容针对羊群行为,介绍了有关P2P市场研究羊群行为的适用性、羊群行为背后的信息发现和交易决策机制等的探索、羊群效应识别的方法等内容。第二部分的内容针对性别歧视,介绍了学者对男女风险感知和行为差异、信贷市场上性别歧视的存在性的研究。第三部分将羊群行为和性别歧视的理论进行有效融合,发现其中的关联。

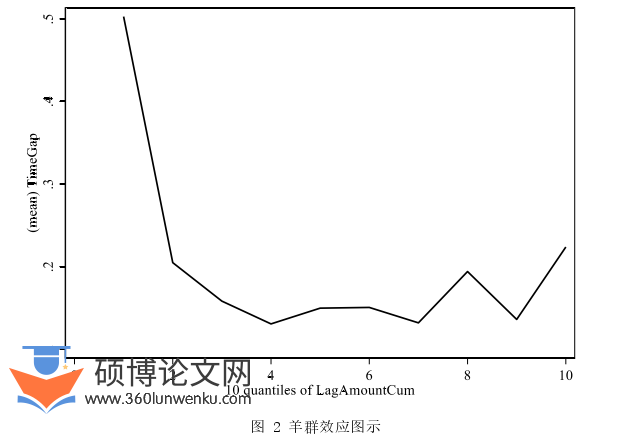

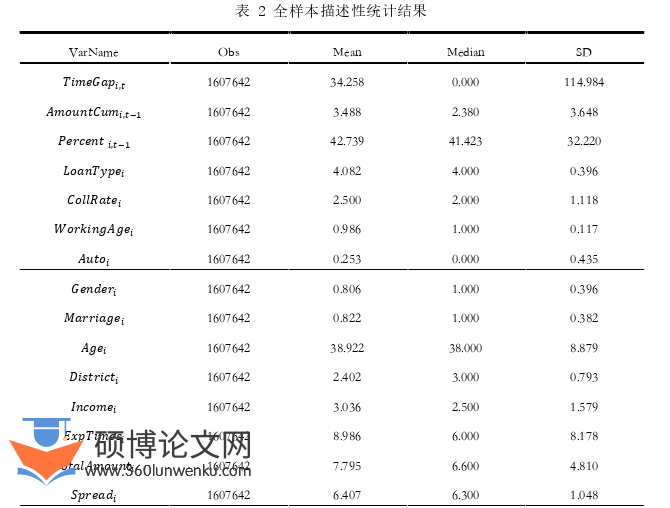

第三节为变量选取与描述性统计。首先阐述因变量的选取,并对其理论支撑进行说明。其次从主解释变量、调节变量、分组变量、控制变量几个维度出发介绍自变量。再者详细说明数据的来源以及其处理方法和过程,明晰数据处理过程的规范。最后对各个变量进行描述性统计,从描述性统计结果中发现羊群行为的迹象。

第四节为实证分析。首先,本章节描述了信息级联模型,作为回归的理论基础。其次,介绍了回归使用的多元线性模型,说明回归方法。再者,进行了基础回归,证明了在P2P市场上羊群效应和以羊群效应为表征体现出来的性别歧视是显著存在的。再次,根据自动投标和手动投标等指标进行分组回归,表明P2P市场上既存在统计歧视也存在偏见歧视,同时从借款人经验、投资经验、年龄、婚姻等角度分组回归,探索不同底层信息对投资人行为的作用。最后,本章节使用PSM方法以及工具变量法等进行了稳健性检验,保证了回归结果的稳健性。

第六节为结论。本章节展示了研究的主要结论,并对未来的扩展工作进行了展望。

...............................

第二章 文献综述

第一节 信息不对称下的信息发现和决策

信息不对称是金融领域中最常被研究的问题之一,其意味着可能的道德风险或逆向选择(Holmstrom, 1984)。这种情况的产生会使得资本成本有所增加,减少了交易双方的参与意愿(Bhattacharya and Spiegel,1991)。目前学界已经对信息不对称开展了广泛的研究,并提出了几种较为可行的解决方案。比如,Holmstrom(1984)认为,或有合同、声誉、信号、认证和监测可以作为信息不对称的补救措施。Kreps(1990)提出,交易的双方之间缔结最优契约,将有利于激励个人信息的充分披露,进而减轻信息缺乏的问题。

P2P市场在不规范金融体系和错位监管下,表现出信息不对称强和信息搜集成本高等特征,因此这个市场成为信息不对称滋生的“沃壤”。解决P2P借贷中的信息不对称问题,有利于借款人和贷款人维护市场,创造更大的社会福利。而在P2P借贷市场对于信息不对称的解决,也有相当多的尝试。借款人、贷款人和平台管理者都进行过有关的尝试,例如平台管理者对借款人提供证书、贷款人建立投资群组、贴吧等社交网络等等。

然而,Nayyar(1990)提出这些解决方案还是有诸多不完善之处。Healy and Palepu(2001)指出,在这些方法之外,监管可以要求平台管理者对其掌握的私人信息进行充分的披露。这意味着需要评级机构等信息中介的介入。P2P小额信贷平台的主要特征之一就是去中介化,但现有的大多数P2P平台,包括Prosper和Popfunding,都存在与信用评级机构的合作,用以改善投资者面临的信息不对称问题,为平台扩展部分之前风险偏好不会下沉到小额信贷的客户。本文基于的某头部网贷平台数据中没有平台评定的评级,虽然平台提供的信息集中度较高,可以通过页面浏览完全获得,但是获取信息难易程度低并不意味着获取信息丰度高,反应的信息其实非常有限,这也就意味着我们的研究数据比大多数P2P借贷网站的信息不对称更加严重,羊群行为的特征也会更加明显,适宜于深度研究羊群效应。

........................

第二节 P2P市场上的羊群行为

羊群行为命名起源于动物成群结对进行移动和觅食的现象,当前在金融市场中尤其是股票市场中已经得到了广泛的探讨。Banerjee(1992)将羊群行为视为每个人都在跟随其他人做事情,即使他们的私人信息传达出来的指示是他们应该做与他人不同的事情。

Bikhchandani and Sharma(2000)指出,羊群行为种类的区分非常必要。在他们的定义中羊群行为被区分为有意羊群和虚假羊群,有意羊群是故意模仿其他投资人行为,虚假羊群是拥有相似信息集的群体做出相同决策。但是需要注意的是,虚假羊群是有效的,但是有意羊群却不一定是。两种羊群方式的区别在于有意羊群是投资者在观察到别人的投资选择后,改变自己的决定,而虚假羊群是投资者在观察到和别人类似的信息后做出相同或者相近的决定。此外,有意羊群行为又可以被分为理性和非理性的(Bikhchandani and Sharma,2000)。

理性集群和非理性集群的统计意义非常难以被检验,但是此前有诸多学者对P2P小额信贷投资者的理性集群行为进行了研究。Chen and Lin(2014)研究发现我国集群现象以非理性为主。Zhang and Chen(2017)通过P2P市场上已存在两种类型的投标:手动投标(贷款人自行操作)和自动投标(由自动投标系统驱动)来区分集群是否是理性的。手动投标的贷方通常在贷款竞标前会仔细调查借款人,因此手动投标可能反映出投资人拥有关于贷款的私人积极信息。Zhang and Liu(2017)认为在投资人是理性或者非理性的情况下,项目现有投标数量对其累计融资金额的调节作用可能不同,在过去累计融资金额相同时,投资具有更多投标数量的项目的投资者更理性,因为这些项目受到投资者的关注更多,有更多投资者使用“用脚投票”的方式为其质量进行背书。

...............................

第三章 变量选取与描述性统计 .......................... 16

第一节 变量选取 ........................... 16

3.1.1 因变量 ......................................... 16

3.1.2 自变量 ..................................... 16

第四章 实证分析 .............. 23

第一节 理论基础 ............................. 23

第二节 多元线性模型 ........................... 25

第三节 基础回归 ......................... 27

第五章 结论 ........................ 52

第四章 实证分析

第一节 理论基础

在文献综述部分本文已经非常详细地说明了羊群行为的产生原因有可能是投资者遵循贝叶斯规则理性地进行投资决策,表现出来的歧视是统计歧视,也有可能就是情绪交易,是非贝叶斯理性的,表现出来偏见歧视。为了更好的说明理性羊群行为的产生原理——信息级联,我们参考Aderson and Holt(1997)的处理,对Bikhchandani et al.(1992)的模型进行简化,来说明满足贝叶斯理性的投资者为什么还会产生看似“不理性”的羊群行为。

本文使用了两个发生概率相同的事件G和B,满足????????(????)=????????(????)=1/2。两个事件用G和B表示,分别说明项目为好项目和项目为坏项目。假设面临项目识别,投资者ik观察到私人信号s,该信号透露两个事件哪个更可能发生的信息,s∈S={G,B}。事件与信号相匹配的概率为????,说明私人信号的价值和信息含量。假设信号都是有价值的,即????∈(1/2,1),当????=1/2时,信号不包含任何信息;当????离1/2越远,所包含的信息量越大。

投资者ik观察到在他之前其他投资者传递出来的信号G有n个,信号B有m个,投资者的信息集Ik为{n,m},则事件G发生的后验概率为????????(????|????????,????),当????????(????|????????,????)∈(1/2,+∞)时,说明项目为好项目这个事件发生的概率更大,个人会选择参加项目。整个决策过程类同于贝叶斯的序贯决策方式,后来的信息观察者会将之前投资者的行为当作一种信息的发布,并将其传递的信号纳入自己的决策集中。

金融论文参考

..............................

第五章 结论

性别歧视是关乎社会公平的重要问题,而金融市场往往被视为性别歧视的高发领域。当前,大量文献发现性别歧视广泛存在于信贷市场中,尽管女性群体有着良好的信用品质,但是却在信贷市场中更易受到歧视。

此前的研究多是从信贷可得性和贷款利率价格歧视角度研究性别不平等在金融市场的表现。本文则考察了利率价格相对固定的网络信贷市场中,投资者对不同性别借款人群组所表现出的差别化的行为歧视现象,本文使用了某头部网贷平台2018年初到2019年初的数据,识别了特殊信贷市场场景下性别歧视的“隐性”形式。具体表现为:尽管女性进入小额信贷市场的门槛更高,平均项目质量也好于男性群组,然而,针对男性借款人的羊群行为强度显著高于女性群组,即便控制借款人的其他特征,这一结论仍然具有统计显著性。

围绕这一现象,本文发现了双边市场信息传递的背后新特征,从不同性别群组羊群行为的异质性背后是信息发现和信息传递机制角度给出了理论性解释;投资者对于女性借款人项目信息的获取和信息传递动力较弱,从而表现为弱化的羊群行为强度,并且这种歧视包含统计歧视和偏见歧视双重属性。

参考文献(略)