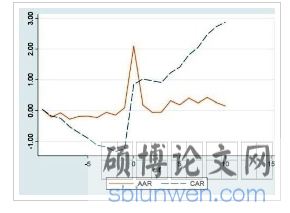

以董事会决议公告日为事件日的窗口期内样本AAR和CAR走势

金融论文范文一:股票回购对股价波动性的影响研究

本文主要采用事件研究法和多期双重差分法研究股票回购对股价的影响。以2018年9月6日至2019年6月30日期间沪深A股市场上实施股票回购的上市公司最新数据为样本。首先,分别以董事会决议公告日、回购报告书公告日及首次回购公告日为事件日,通过事件研究法实证分析得出以董事会决议公告日为事件日,股价正向效应最显著的结论。

第一章 绪论

1.1 研究背景和意义

1.2 文献综述

1.2.1 股票回购文献综述

1.2.2 股票价格波动性理论文献综述

1.2.3 文献评述

1.3 研究内容和方法

1.3.1 研究内容

1.3.2 研究方法

1.4 研究创新点

第二章 理论基础与研究假设

2.1 股票回购理论

2.1.1 信号传递理论

2.1.2 财务杠杆假说

2.1.3 财富转移假说

2.2 研究假设

2.3 本章小结

第三章 研究设计

3.1 样本的选取与来源

3.1.1 样本选择

3.1.2 数据来源

3.2 模型方法与变量定义

3.2.1 模型方法

3.2.2 变量定义

3.3 本章小结

第四章 实证结果与分析

4.1 不同事件日下股票回购的股价效应比较分析

4.2 股票回购对股票价格波动性影响效果分析

4.2.1 描述性统计

4.2.2 实证结果分析

4.2.3 稳健性检验

4.3 本章小结

第五章 结论与建议

5.1 研究结论

5.2 政策建议

参考文献

金融论文范文二:商业银行房地产信贷风险的影响因素研究

本文主要基于以上问题进行分析。首先对影响房地产信贷风险的相关因素展开研究,基于宏微观以及中观层面对目前商业银行的房地产信贷风险展开研究,从而为后文的分析奠定基础。由于受到数据可获得性以及测度性的影响,实证分析选择选取103家上市公司以及200家非上市中小型房地产公司的2014-2018年财务数据,应用SPSS软件进行因子分析以及主成分分析,总结组成房地产信贷风险预警因子作为模型的解释变量。

1 绪论

1.1 研究背景及研究意义

1.1.1 研究背景

1.1.2 研究意义

1.2 国内外研究现状

1.2.1 国外研究现状

1.2.2 国内研究现状

1.3 研究内容与方法

1.3.1 研究内容

1.3.2 研究方法

1.4 技术路线及创新点

1.4.1 技术路线

1.4.2 创新点

2 商业银行房地产信贷风险的有关理论

2.1 商业银行房地产信贷风险的内涵

2.1.1 房地产信贷风险的概念

2.1.2 房地产信贷风险的特征

2.1.3 房地产信贷风险的种类

2.2 房地产信贷风险的理论分析

2.2.1 房地产经纪周期波动

2.2.2 信息不对称

2.2.3 金融不稳定假说

2.3 本章小结

3 商业银行房地产信贷风险的现状及影响因素分析

3.1 商业银行房地产信贷的风险现状分析

3.1.1 房地产过度依赖商业银行贷款

3.1.2 商业银行自身存在信贷操作风险

3.1.3 不良贷款率导致潜在信贷风险偏大

3.2 商业银行房地产风险的影响因素分析

3.2.1 宏观经济政策对房地产信贷风险的影响

3.2.2 中观行业市场经济对房地产信贷风险的影响

3.2.3 微观房地产自身能力对房地产信贷风险的影响

3.3 中小型房地产企业的信贷风险现状

3.3.1 中小型房地产企业发展现状

3.3.2 中小型房地产企业信贷风险分析

3.3.3 中小型房地产企业信贷风险分类与成因

3.4 本章小结

4.商业银行房地产信贷风险影响因素的实证分析

4.1 研究样本选取

4.2 变量选取

4.3 数据处理及主成分分析

4.3.1 数据处理

4.3.2 主成分分析

4.4 模型构建

4.5 回归结果分析

4.6 稳健性检验

4.7 本章小结

5.商业银行房地产信贷风险的防范措施

5.1 针对宏观影响因素的措施

5.2 针对微观环境影响因素的措施

5.3 本章小结

6.结论与展望

6.1 结论

6.2 展望

参考文献

金融论文范文三:基于风险平价模型的公募FOF投资策略研究

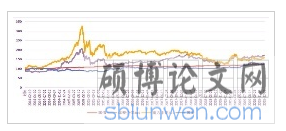

四种ETF2014年1月-2019年12月的净值走势图

伴随着世界经济形势日益复杂,国际关系紧张加剧,贸易保护主义势力抬头、新冠疫情全球性蔓延等负面因素,全球资本市场出现重大波动,08年金融危机以来,世界各个主要国家,为了让经济重回快速增长的轨道,施行了历史罕见的量化宽松政策,全球金融市场利率呈现持续下行趋势,欧美等资本市场甚至出现0利率的情况,理性投资者越来越倾向于选择收益更为稳定,风险较为可控的品种进行投资,资本市场基金数量众多,种类繁杂,普通投资者难以进行精准筛选,FOF基金应运而出,大大简化了基金选择难度,同时为很多厌恶风险的投资者指明了方向。

第一章 绪论

1.1 研究背景

1.2 研究目的和研究意义

1.2.1 研究目的

1.2.2 研究意义

1.3 文献综述

1.3.1 国外文献综述

1.3.2 国内文献综述

1.4 研究内容、方法和技术路线

1.4.1 研究内容

1.4.2 研究方法

1.4.3 技术路线

1.5 本文的主要贡献与不足

第二章 公募FOF发展以及存在的问题

2.1 公募FOF介绍

2.1.1 FOF基金的定义

2.1.2 FOF产品的优缺点

2.2 美国FOF发展历程

2.3 中国FOF发展历程

2.3.1 中国FOF发展的现状

2.3.2 国内FOF发展遇到的问题

2.3.3 中国FOF发展的历史性机遇

2.4 本章小结

第三章 公募FOF常见的大类资产配置策略以及指标

3.1 公募FOF常见的大类资产配置策略

3.1.1 等权重组合

3.1.2 最小方差组合

3.1.3 风险平价模型

3.1.4 美林时钟模型

3.2 常用的业绩评价指标介绍

3.2.1 收益类指标

3.2.2 风险类指标

3.2.3 综合类指标

3.3 本章小结

第四章 风险平价模型在公募FOF中的应用分析

4.1 风险平价模型的原理

4.2 桥水全天候策略在风险平价模型上的应用

4.3 风险平价模型与其他模型在公募FOF中的应用对比

4.3.1 模型样本数据选择

4.3.2 构建风险平价模型

4.3.3 风险平价模型与其他模型在公募FOF应用中的数据对比

4.4 本章小结

第五章 风险平价模型在公募FOF应用中的改进

5.1 引入博时标普500ETF

5.1.1 引入博时标普500ETF的原因

5.2 构建新的公募FOF组合

5.2.1 模型样本数据选择

5.3 构建增强版风险评价模型

5.4 增强风险平价模型与其他模型的在公募FOF应用中的数据对比

5.5 最小方差模型及风险平价模型参数设置问题

5.6 风险平价模型与马科维茨最优风险资产组合的关系

5.7 本章总结

第六章 结论

6.1 研究结论

6.2 结论局限性

参考文献

金融论文范文四:汇率波动对我国家电出口企业的风险影响研究

本文基于2014年至2019年上市公司的公开数据,采用间接标价法下的汇率,通过Python语言处理数据进行实证分析。首先,选择体现中国资本市场特征的Fama-French三因子扩展市场模型及流动性溢价扩展市场模型,对30家典型的上市家电出口企业进行了外汇风险暴露测量。测量结果表明大部分样本企业存在显著的负向外汇风险暴露,即人民币贬值使得大部分企业受益,人民币升值则使得大部分企业受到负面冲击。

金融论文范文五:投资者情绪对我国股市收益的影响研究

本文通过对国内外文献进行梳理,对行为金融学的起源和发展,投资者相关理论和模型的学习,仿照BW指数的构建方法选取了封闭式基金折价率、IPO数量及首日收益率、新增开户数、市场换手率、市盈率作为客观指标和消费者信心指数作为主观指标,用主成分分析法构造投资者情绪。本文选取上证综指月度收益率R为因变量,投资者情绪为自变量,居民消费指数、GDP增长率、宏观经济景气指数为控制变量。金融论文范文四:汇率波动对我国家电出口企业的风险影响研究

本文基于2014年至2019年上市公司的公开数据,采用间接标价法下的汇率,通过Python语言处理数据进行实证分析。首先,选择体现中国资本市场特征的Fama-French三因子扩展市场模型及流动性溢价扩展市场模型,对30家典型的上市家电出口企业进行了外汇风险暴露测量。测量结果表明大部分样本企业存在显著的负向外汇风险暴露,即人民币贬值使得大部分企业受益,人民币升值则使得大部分企业受到负面冲击。

第一章 绪论

1.1 研究背景及意义

1.1.1 研究背景

1.1.2 研究意义

1.2 问题的提出、研究对象与内容

1.2.1 问题的提出

1.2.2 研究对象

1.2.3 研究内容

1.3 研究方法与路线

1.3.1 研究方法

1.3.2 技术路线

1.4 创新与不足之处

1.4.1 创新之处

1.4.2 不足之处

第二章 文献综述

2.1 汇率变动影响企业价值的相关理论

2.1.1 企业外汇风险暴露的概念

2.1.2 企业外汇风险暴露类型

2.1.3 外汇风险暴露影响企业价值的宏观与微观路径

2.2 企业外汇风险暴露测度的研究现状

2.3 企业外汇风险暴露影响因素的研究现状

2.4 企业外汇风险管理的研究现状

2.5 文献述评

第三章 家电出口企业概况及外汇风险概况

3.1 家电出口企业行业概况

3.1.1 家电出口企业行业特点

3.1.2 家电出口企业出口发展历史

3.2 家电出口企业出口概况

3.2.1 出口规模与利润

3.2.2 出口市场结构

3.2.3 出口产品结构

3.3 家电出口企业面对的汇率风险

3.3.1 家电出口企业常用的交易货币

3.3.2 家电出口企业常用交易货币双边汇率趋势

3.3.3 外汇风险暴露对家电出口企业的宏观与微观影响

第四章 家电出口企业的外汇风险暴露测度

4.1 选择外汇风险暴露系数测量模型与工具

4.1.1 统计计量方法及工具

4.1.2 体现中国资本市场特征的测量模型

4.2 家电出口企业外汇风险暴露的测度与结果分析

4.2.1 样本选取

4.2.2 基于两个模型的实证结果与分析

4.3 本章小结

第五章 家电出口企业外汇风险暴露影响因素分析

5.1 家电出口企业外汇风险暴露影响因子选取

5.1.1 选择备选变量

5.1.2 随机森林筛选重要变量

5.2 家电出口企业的外汇风险暴露影响因素相关性分析

5.2.1 模型选择

5.2.2 相关性假设

5.2.3 样本选取

5.2.4 实证结果与分析

5.3 稳健性分析

5.3.1 数据分组验证

5.3.2 数据剔除验证

5.3.3 稳健性分析结论

5.4 本章小节

第六章 研究结论与政策建议

6.1 研究结论

6.1.1 外汇风险暴露的测度结论

6.1.2 外汇风险暴露影响因素结论

6.2 政策建议

6.2.1 宏观建议

6.2.2 微观建议

参考文献

金融论文范文五:投资者情绪对我国股市收益的影响研究

第一章 绪论

第一节 研究背景与研究意义

一、研究背景

二、研究意义

第二节 文献综述

一、国外文献综述

二、国内文献综述

第三节 研究内容与框架

一、研究内容

二、研究框架

第四节 研究思路与研究方法

一、研究思路

二、研究方法

第五节 创新点与不足之处

一、创新点

二、不足之处

第二章 投资者情绪与股市收益的相关理论

第一节 行为金融学的起源与发展

一、行为金融学的起源

二、行为金融学的发展

第二节 投资者情绪的理论基础

一、投资者情绪的特征

二、投资者情绪的度量

第三节 投资者情绪的理论模型

一、DSSW模型

二、BSV模型

三、DHS模型

四、统一理论模型

五、羊群效应模型

第四节 投资者情绪对股市收益影响的机制分析

第三章 投资者情绪指标的构建

第一节 投资者情绪指标变量的数据来源与筛选

一、指标变量的数据来源

二、指标变量的筛选

第二节 投资者情绪指标测算方法的构建

一、投资者情绪指标测算方法-主成分分析法

二、投资者情绪指标测算方法构成

第三节 投资者情绪指标构建的结果分析

第四章 投资者情绪对我国股市收益影响的实证分析

第一节 VAR模型理论介绍与限定条件

第二节 变量选取与数据相关检验

一、变量选取

二、数据平稳性与协整检验

(一)ADF单位根检验

(二)Johansen协整检验

第三节 向量自回归(VAR)模型

第四节 投资者情绪与股市收益关系的实证分析

一、AR根检验

二、Granger因果检验

三、脉冲响应函数分析

四、方差分解

第五章 主要结论与对策建议

第一节 主要结论

第二节 对策建议

参考文献

论文写作涉及到的论文选题、标题、摘要、提纲、开题报告、答辩等方面,本网都有为大家提供相关的写作素材,有任何问题,欢迎随时咨询。