本文是一篇金融论文,笔者认为中国期权市场的投资门槛相对较高,投资者不够成熟,期权投资交易相对不够活跃。目前为防止投资者非理性交易,两大期权市场都要求投资者具有一定股指期货或者期权的交易经验,且要求保证账户最低可用资金不少于 50 万,侧面反映我国期权市场投资者对期权不够熟悉,投资经验不足,相应的期权市场的投资交易参与度不高。

第一章 文献综述

一、期权定价有效性的直接检验

检验期权定价是否合理,主要通过期权的定价公式或者数值方法求解期权的理论价格并与实际价格进行对照,判断市场中期权定价的有效性。B-S 公式作为经典的定价模型,在业界仍然被广泛的应用,可以相对比较合理地衡量期权的真实价值,但是该定价模型建立在比较理想的假设前提之下,学术界也在逐步放开B-S 定价模型经典假设的基础之上提出改进的 B-S 模型用于更精确的期权定价。对于无法满足 B-S 定价模型假设的期权,业界主要通过数值方法来求解期权的价值,包括二叉树、蒙特卡洛模拟和有限差分等方法。

B-S 公式是由 Black 和 Scholes(1973)首次提出,在学术界和金融市场上得到充分的检验和认可,并经过后续众多学者的进一步完善和补充,目前已经形成了比较完成的期权定价体系。基于该定价公式,众多学者应用期权的交易数据、历史波动率或者隐含波动率对期权市场进行实证检验已验证新的期权产品定价是否有效。在芝加哥期权交易所市场上,Galai(1977)利用相关的交易数据,假定交易成本为一个百分点的情况下发现期权市场是有效的。另外 Rubinstein(1985)同样应用期权定价模型检测芝加哥期权交易所定价的合理性,研究发现对于虚值期权而言理论价格高于市场价格,而对于实值期权而言刚好相反,但将交易成本纳入考虑范围之后,期权市场有效。

张吉虎(2016 年)用历史波动率作为参数,采用蒙特卡洛模拟的方法对上证50ETF 期权市场的定价有效性进行检验,以 2015 年 9 月到 10 月的日间交易数据样本展开研究,结果显示上证 50ETF 期权的市场价格和理论价值偏差较大,但随着期权到期而缩小,上证 50ETF 期权市场定价效率较低。因蒙特卡洛模拟的方法自身的不完善,以及选取的参数估计方法和实际存在一定的差异,该结论的有效性检验可靠性还有待于进一步提升。

.............................

二、基于无套利视角的期权市场有效性检验

一般而言直接计算某个期权合约的价值难度比较高,而且受到定价模型各种假定的影响,参数估计也不一定准确,研究结论可靠性难以保证。相比之下,基于无套利视角,借助期权市场中存在的等价关系或者不等式关系间接地验证期权市场的有效性更为简便,操作难度较小,可以从整体上判断期权市场的有效性。套利力量是保证期权市场有效性的重要力量,套利者时时刻刻关注着期权市场可能存在的定价不合理问题,买低卖高,让期权定价趋于合理,检测套利机会的存在性便等于检测期权市场的有效性。期权市场上,套利组合的构建方法较多,主要是利用期权的边界条件、看涨看跌期权平价关系、各类期权组合等方法,国内外学者用不同的套利策略对不同的期权市场展开了较多的研究。

Kamara 和 Milla(1995)对美国 S&P500 指数期权市场,利用看涨看跌期权平价关系进行有效性检验,研究选取 1986 年到 1989 年的每日交易数据作为观测样本,发现行权时间更为灵活的美式期权相对于欧式期权更容易违背期权平价关系,另外研究还发现主要是期权合约的流动性导致了期权市场存在违背期权平价关系的套利机会。Hemler 和 Tomas(1997)专门选取美国股市崩盘前后这一特殊时期,针对 S&P500 指数期权利用盒式套利策略验证其有效性,结果发现股市崩盘期存在大量的套利机会,市场明显无效。

在欧洲期权市场上,Cavallo 和 Mammola(2001)针对意大利的期权市场基于看涨看跌期权平价关系展开有效性研究,选择 MIB30 期权的日内交易数据,发现在合理地考虑交易成本后期权市场基本有效,不存在明显的套利机会。Puttonen(1997)对芬兰的期权市场的研究成果进行梳理,标的资产的卖空限制对造成大量套利机会存在和期权市场低效的主要原因。

........................

第二章 两种期权市场有效性的间接研究

第一节 合约设计的差异分析

一、两种合约条款的差异分析

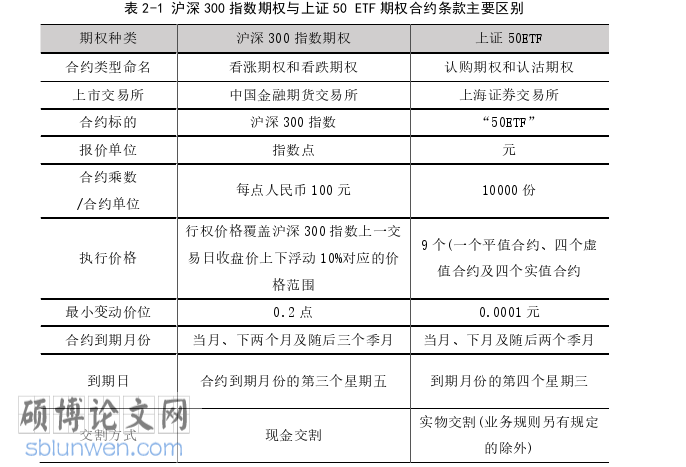

上证 50ETF 期权和沪深 300 股指期权在合约条款上存在一定的类似,两者都是欧式期权,也存在较多的差异,主要包括:第一,合约标的不同,前者的标的资产为上证50交易型开放式指数证券投资基金(“50ETF”),即华夏上证50ETF,而后者为沪深 300 指数,一个 ETF 份额,另一个是指数,50ETF 追踪的是上证50 指数,与指数本身存在一定的差异;第二,合约挂牌月份、到期结算方式、执行价格的约定方式、名称和上市交易所等方面也存在一定差异。两种期权的不同点具体展示如下表 2-1。

金融论文参考

从合约条款信息可以看出,两种期权对应一张合约的标的物规模存在较大差异。假设上证 50ETF 单位净值为 3.0 元,一张上证 50ETF 期权的规模为 3 万元,相对而言,假设沪深 300 指数为 3000 点,一张沪深 300 指数期权合约的规模为30 万,另外沪深 300 指数均值要高出上证 50 指数 1.5 倍以上,可见单张沪深 300指数期权的规模大概是上证 50ETF 期权的 15 倍。

.....................

第二节 两种期权市场的运行情况对比

本节主要对两种期权的成交额和成交量展开对比分析,先截取某一个时间节点两种期权的收盘后的交易数据,之后再对两种期权的历史数据进行分析,比较两种期权的市场运行情况。

一、截取某一时点典型合约交易情况的分析

为了对两种期权的市场运行情况进行直观对比,本文截取 2021 年 3 月 4 日当月到期的上证 50ETF 期权和沪深 300ETF 期权的 T 型报价图部分数据进行分析,具体如表 2-2 和表 2-3,当日上证 50 ETF 收盘价 3.698 元,沪深 300 指数收盘价 5280.71 点。

金融论文怎么写

从表格中数据可见 3 月已经开出的期权合约执行价格由 14 个,高于合约条款中规定的九个,这是因为根据上海证券交易所 2017 年 12 月 29 日的公告,50ETF 收盘价格发生变化,导致行权价格高于(低于)基准行权价格的期权合约少于 4 个时,按照行权价格间距依序加挂新行权价格合约,使得行权价格高于(低于)基准行权价格的期权合约达到 4 个。因此由于上证 50ETF 价格的波动,加挂新的行权价格,最终开出的执行价格超过九个。

...........................

第三章 期权市场套利策略分析 ............................. 21

第一节 期权市场无风险套利的基本原理 ............................ 21

第二节 期权市场上三种无风险套利组合策略的构建 .................. 22

第四章 数据及假定 ...................... 29

第一节 样本及数据选择 ........................ 29

第二节 研究假设 ......................... 30

第五章 两种场内期权套利空间的统计分析 .................. 35

第一节 三种套利组合策略的交易成本估计 .......................... 35

一、边界条件套利策略的交易成本 ...................................... 35

二、PCP 理论套利策略的交易成本 ...................................... 36

第五章 两种场内期权套利空间的统计分析

第一节 三种套利组合策略的交易成本估计

下文涉及的分析中假定华泰柏瑞沪深 300 指数 ETF 可以完美复制沪深 300指数,可通过买卖该 ETF 间接实现对沪深 300 指数的买卖。

一、边界条件套利策略的交易成本

(一)沪深 300 指数期权边界条件套利交易成本

本文将如下交易过程称之为一笔沪深 300 指数看涨期权边界条件套利:期初买入一张沪深 300 股指看涨期权合约,融券卖空 10 万份华泰柏瑞沪深 300ETF份额,期权到期之后进行方向操作平仓,即买入 10 万份 ETF 份额同时卖出一张沪深 300 指数期权合约。分析该笔套利交易,对于可以获得最低成本的机构投资者,需要支付一张沪深300股指期权的买卖双向手续费30元,10万份沪深300ETF的融券卖出成本,以及 10 万份沪深 300ETF 的买卖双向交易手续费。根据上文的交易成本的假定,一笔看涨期权边界条件套利的总成本 TC 估计如下,其中 St为沪深 300 指数在 t 日的 收盘价,T 为到期日,t 为组合构建的日期,T-t 为期权剩余期限,单位为日。

TC=30+St*100*7%*(T-t)/365+St*100*0.009%(元)

将成本 TC 换算成指数点后:TC=0.3+St*7%*(T-t)/365+St*0.009%(点)

由于买卖标的资产的手续费成本很低,单向费率为 0.0045%,故本文忽略标的资产价格波动对手续费成本的影响,计算买卖手续费时都使用 t 日标的资产的收盘价,之后的成本估算采用相同的处理方式。

............................

第六章 结论与建议

第一节 结论

针对中国目前上市的两大场内期权——沪深 300 股指期权和上证 50ETF 期权,本文从无套利均衡视角,综合应用三大套利策略展开有效性的对比研究得出如下结论。

结论一:国内外新冠疫情相继爆发的观察期内,沪深 300 股指期权和上证50ETF 期权市场有效性均较低。

结论二:相比于上证 50ETF 期权市场,三大套利策略的套利空间统计结果都显示,沪深 300 股指期权市场有效性显著更低。

造成结论一中结果的原因分析如下:

1.中国场内期权市场的发展还处在刚刚起步阶段还不够成熟。面对 2020 年突如其来的新冠疫情这一黑天鹅事件,中国 A 股市场剧烈振荡,投资者情绪比较恐慌,期权市场投资者买卖期权面对着高度的不确定性,这导致期权市场出现较多由于定价不合理产生的套利机会。

2.中国期权市场的投资门槛相对较高,投资者不够成熟,期权投资交易相对不够活跃。目前为防止投资者非理性交易,两大期权市场都要求投资者具有一定股指期货或者期权的交易经验,且要求保证账户最低可用资金不少于 50 万,侧面反映我国期权市场投资者对期权不够熟悉,投资经验不足,相应的期权市场的投资交易参与度不高。

3.标资产市场存在较大的卖空限制。上证 50ETF 融券卖出交易存在一定的门槛,且卖空交易的年化利率对于普通投资者高达 8.35%,相对较高,另外沪深 300股指期权的标的沪深 300 指数不能直接买卖,通过沪深 300ETF 进行间接买卖相对于其套利交易的套利空间而言跟踪偏差较大,导致套利收益具有较大的不确定性。

参考文献(略)