本文是一篇金融论文研究,本文通过对比分析“东财转债”发行前后的相关财务指标发现,筹集资金到位并开始转换之后,归属于母公司所有者的公司净资产急剧上升,并且公司的加权平均净资产收益率被摊薄。而

第1章绪论

1.1研究背景及意义

1.1.1研究背景

可转换债券(简称可转债)是指双方可以按原先设定好的条件将债券转变成公司的普通股票,是一种特殊债券,不仅条款设计灵活,而且发行的费用也比较低,在上市公司再融资中的地位很重要。世界上第一只可转债于1843年在美国诞生,股票和债券的双重特征使其在交易市场上很受欢迎。由于可转债兼具债务和股票的性质比较特殊,因此对丰富资本市场交易类型以及金融风险的化解起一定作用。1992年中国开始探索可转债市场,如深圳宝安首次发行5亿元可转债。现阶段,由于没有制定和出台相关监管的文件,所以在实际操作过程中会出现很多问题,但同时也可以为将来的发展积攒经验教训。2001年《上市公司发行可转债实施办法》的出台说明中国可转债市场管理体系得以进一步完善,发行规模和发行数量快速增长。2018年,可转债的发行规模为有史以来的最高,中国再融资市场结构发生明显的变动,可转债融资规模从2016年的226亿增长到2018年的983亿元,2019年截至12月20日,近120只可转债上市交易,融资金额已经超越IPO融资规模,成为企业主流的再融资方式。

到目前为止,可转债是一种相对比较规范的国际融资工具,由于它这些年的发展,在一定的程度上为国内一些上市公司提供了比较适合公司自身发展的融资方式。而我国的可转债市场仅有几十年的历史,且国内现有研究主要集中在公告效应和定价模型上。上市公司运用可转债筹集资金的动机是什么,可转债的发行对公司的资本结构、财务指标及发行后的市场反应、公司价值的影响方面发挥怎样的作用,本文将试从这些方面进行探究,为我国上市公司选择可转债进行再融资时提供思路。

...............................

1.2文献综述

1.2.1可转债融资动因的研究

可转债与一般的金融工具不同,它结合了债券和股票的特性,投资者可根据可转债的募集条款把持有的可转债转为被投资公司股票。关于上市公司发行可转债的动机,根据现有的研究可归纳成两方面:一方面是为了解决企业和投资者之间存在的信息不对称问题,另外一方面则是出于缓解融资后代理人的道德风险的目的。

(1)解决融资中的信息不对称

Majluf和Myers(1984)提出,由于股票的投资者和发行者两者对相关信息掌握程度不一致,从而导致股票总是以折扣价发行,优质公司宁愿放弃股票证券。当企业的内部资金不足以支持公司的进一步发展时,企业会先进行外债融资,而单纯的债务融资会使企业承担较高的财务成本。发行可转债不仅可以避免以折扣价发行股票,还可以转换成股票,减轻企业的财务负担。Stein(1992)的后门权益假说提出普通债券的发行除了会导致发行公司的资金风险增大外,投资者的投资欲望也会因信息不对称导致的逆向选择成本而减弱,而公司通过可转债融资可以间接地减少因发行普通股产生的成本。Brennan与Schwartz(1988)在风险协调角度上对可转债在解决信息不对称问题的作用方面做了研究,提出,投资可转债的收益除了普通债券的利息外还有期权。持有可转债的人有权选择在被投资公司的业绩好的时候实行转换权成为该公司的股东之一,相反可以选择保留债权人的身份。就算双方在公司风险水平上有不同意见,也会在可转债的价值上达成共识。

近年来,国内学者深入研究了对于企业选择可转债进行融资这一做法对缓解融资过程中存在的信息不对称问题的影响,得出的结论不尽相同。曾康霖和徐子尧(2008)通过把发行可转债与增发股票拿来对比,以分析它们对企业股价的影响,发现发行可转债无需承担由于信息不对称引起的公司再融资时产生的逆向选择成本。柯大钢和袁显平(2006)对大量的选择可转债进行融资的上市公司分析后,提出Stein的后门权益假说对我国上市公司并不完全适用,并得出如下结论:①通过发行可转债筹集大量资金,达到“圈钱”的目的;

.........................

第2章可转债融资的基础理论概述

2.1可转债概述

2.1.1可转债的概念

可转债是指投资者可以以约定好的价格把债券转变成公司股票的一种债券,它同时具备了债券和普通股的性质。在可转债不转换为股票而仍为债券形式的期间,可转债发行人可以根据相应的条款提前赎回可转债,同时可转债的持有人在一定情况下可以要求发行人回售债券,无论哪种情况,可转债都可以在发行期限之前提早退出。在行使转换权之前,投资者可以赚取固定利息,在行使转换权后,投资者就具有股东身份,享受股份分红,随着股权规模的增加,股东人数也随之增加。

2.1.2可转债的特征

(1)债券属性

可转债在完成转股之前被看作为普通的公司债券,发行人需要按照相应的条款向可转债所有人以货币方式支付利息。对于可转债发行期结束还未转股的部分,发行公司则需支付本金和利息,转股前投资者可以获得固定的债券利息收入,而不用损失本金。公司为此支出的利息根据规定可以以固定费用的形式作为公司的成本,则不需支付企业所得税。

(2)股票属性

在转股期间如果可转债持有人选择行使转股权,那么完成转股后的这部分债权就转变成了股权,发行人原本的债务变为无需偿还的资本投资,减轻了企业现金流的压力。而对可转债持有人来说行使转股权后成为公司股东,由此可获得股票价格的差异带来的收益。

(3)期权属性

如果发行人经营状况好且股价上涨,可转债就具有其独特的潜在纯套利效应。除此之外,可转债的回售条款其实就是一项额外的出卖期权,当股票价格跌至回售条款中规定的价格时,那么发行人一定要以规定的价格回购,这可以为投资者提供最低的资本保护以保证利息收入。

..............................

2.2理论基础

2.2.1融资优序理论

Myers和Majluf在1984年提出融资优序理论,认为如果想要公司所有者得到更多的利益,那么公司往往会更喜欢内部融资,在需要通过外界进行筹资时,债务融资总是股权融资更受欢迎。在信息不对称的背景下,公司内部管理者通常比外部的投资者更准确地了解公司风险与回报信息。外部投资者是一种被动的状态,需要再次对管理者的决策做分析,并按照管理者的决策信息来决定是否投资。要是公司的项目具有良好的投资前景,那么管理者则会成为股东利益的表示,并且出于最大化自身利益的原则,他们不会想把利润分配给外部的投资者。由于信息不对称的存在,当经营者将股票融资意图透露给外界时,投资者会作出此信息为负面信息的判断,从而使公司的股票价格产生波动。如果公司有融资的需要时,融资优先理论的支持者就会首先考虑通过内部融资的方式来筹集资金,而把外部融资方式放在次要位置,而在外部融资方式中债权融资更受青睐。站在融资优序理论的角度上,为更好的保护投资者的利益,我国证监会在2017年出台再融资新规,使定增受到严格限制,促使上市公司开始关注其他再融资方式。可转债作为一种混合金融工具,它具有债券和股票特征。如果上市公司把自身对融资的需求以及动机结合起来,在利用好相关的规定下选择好的发行时机,那么可转债的融资要比普通债券融资或股票融资更好。

............................

第3章东方财富发行可转债案例简介..........................15

3.1东方财富的基本情况.......................................15

3.1.1东方财富公司简介.....................................15

3.1.2东方财富经营情况....................................16

第4章“东财转债”融资效应分析............................23

4.1发行“东财转债”的市场反应分析............................23

4.1.1“东财转债”发行公告发布前后的股价走势........................23

4.1.2事件研究法下的市场反应分析........................24

第5章结论与启示...................................39

5.1结论..........................39

5.1.1发行时机的选择有助于实现“东财转债”短期大量转股....39

5.1.2“东财转债”市场反应呈现负的公告效应............................40

第4章“东财转债”融资效应分析

4.1发行“东财转债”的市场反应分析

与传统的债务和股权融资比较,可转债的融资由于其自身独特的可转换性而具有很大的优势,这并不意味着可转债的融资是有利且无害的。可转债发行公告发布后,二级市场将对该融资计划做出什么样的市场反应,短期内股票价格会发生什么样的变化,股价变化将如何影响股东财富,下文将对这些问题进行分析。

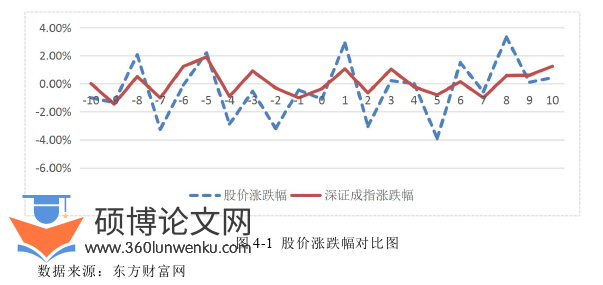

4.1.1“东财转债”发行公告发布前后的股价走势

本文选取了可转债融资公告日前后东方财富股价的涨跌幅度情况与深证成指涨跌幅情况进行对比,以此来分析“东财转债”的发行对公司股价的影响。假设可转债公告发布日2017年12月18日为第0天,取公告发布日前后(-10,10)20天的股价涨跌幅来分析。如图4-1所示。

金融论文参考

...........................

第5章结论与启示

5.1结论

5.1.1发行时机的选择有助于实现“东财转债”短期大量转股

2015年12月东方财富收购东方财富证券,证券业务成为公司的主营业务。2017年东方财富的营业总收入同比增长8.29%,证券业务收入占营业收入总额的56.32%,同比增长24.87%。自从收购东方财富证券后,东方财富公司得到了迅速发展壮大,利润率有明显的提升,由东方财富证券托管资产总量迅速增长,其中在2008~2017年,由原来的34亿元增长至1,247亿元,复合增长率高达49.22%。进入2017年以来,东方财富进入快速发展阶段,同时金融市场也逐渐向好的方向发展。2019年2月18日至2019年3月29日有不间断的15个交易日股票收盘价格等于或高于当期转换为股票的价格(11.36元/股)的130%(14.77元/股),激发有条件赎回条款,公司对东财转债行使有条件赎回权。从结果来看,“东财转债”的实际存续期不到两年,就有超过90%的可转债转为了公司股份。除此外,东方财富选择在2017年年底发行可转债也别有深意,每年东方财富会在年初向股东分配股利,2018年6月可转债开始转股,而2018年4月东方财富由于实施股利分配和转增股本触发转换为股票的价格的向下修正条款,向下调整转换为股票的价格,进一步激励投资者行使转股权。可见“东财转债”此次发行时机的选择对促进可转债短期实现大部分转股起到了很好的推动作用。对大股东来说,“东财转债”短期大量转股但为对大股东的股权影响极小,在基本不稀释股权的情况下为公司在较短的时间内筹集了大量资金,提高了公司自有资本,增强了公司的抗风险能力;

对中小股东来说,可以享受“东财转债”的优先配售权,保障了公司中小股东的利益;对投资者来说,可转债转成股票意味着发行公司的股价和可转债的转换为股票的价格之间存在价差,可转债转股后再卖出股票即可获利,如看好公司的发展还可以选择持续持有股票获取分红。“东财转债”的短期大量转股无论对公司大股东、中小股东还是投资者都是利大于弊,是共赢的。

参考文献(略)