第一章 绪论

第一节 选题背景及研究意义

一、选题背景

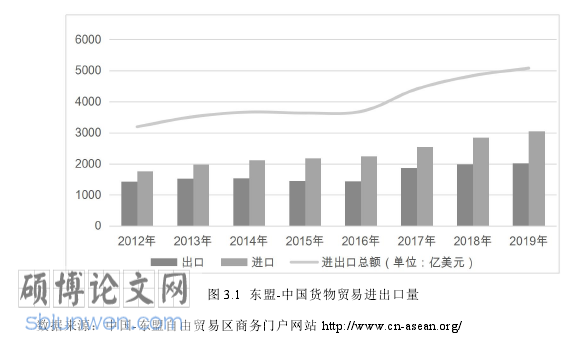

自中国-东盟自由贸易区建立以来,中国与东盟国家之间的经贸往来日益频繁,2019 年双边货物贸易额达 5,079 亿美元,占东盟贸易总额的 18%,比 2005年协议生效时增长了 300%。近年来,双方在的金融方面的合作取得很大的进展,如开放银行间区域性直接交易市场、采取直接挂牌汇率等,使人民币市场与东盟各国外汇市场的融合性不断提高。尤其在全球经济受到新冠疫情冲击的情况下,2020 年前三个季度,东盟与中国的贸易额同比增长 5%,使其首次成为中国第一大贸易伙伴。随着双方经贸合作关系更加深入,并且积极推动使用人民币进行贸易结算,有效提高了人民币在东盟地区的货币地位。此外,由东盟发起,邀请中、韩、日、澳大利亚、新西兰共同建立的全球规模最大的自由贸易协定(《区域全面经济伙伴关系协定》,RCEP)于 2020 年 11 月签订成立,此举再次加深了中国与东盟国家之间的羁绊,为双方创造了更大的合作空间,也是区域国家以实际行动维护多边贸易体制、共建开放自由经济迈出的重要一步。

同时,自跨境贸易人民币结算试点于 2009 年 7 月正式成立以来,香港离岸市场迅速发展,为人民币跨境结算、流通和使用提供便利。在相关政策的支持下,香港凭借独特的地理位置优势成为全球最大的离岸人民币中心,其领先优势不断加强。根据国际清算银行(BIS)公布外汇市场成交额调查结果,香港的人民币外汇交易平均每日成交额在 2019 年达到 11000 亿人民币的水平,较 2016年 4 月增长 39.6%,以人民币计价的金融产品种类逐渐丰富,规模逐渐变大。此外,伦敦、新加坡等离岸市场的快速发展使境外人民币需求量不断攀升,进一步提高了人民币的国际影响力。

基于以上背景,人民币是否成为东盟地区的主导货币,这一话题自然成为人们关注的重点。因此,量化离岸、在岸人民币对这些国家的影响力,明确现阶段人民币在东盟地区的货币地位,对推动区域经济、金融一体化,加快实现人民币区域化,稳定区域经济至关重要。

.............................

第二节 研究目标、内容及方法

一、研究目标

基于以上背景,本文致力于解决以下问题:1.现阶段人民币在东盟地区的货币地位是怎样的?在离岸、在岸人民币中,哪种人民币的影响力更强?制约人民币发展的因素有哪些?2.离岸、在岸人民币在东盟地区的影响力是否随时间的变化而变化?若变化,二者是如何变化的?3.如何同步提高离岸、在岸人民币在东盟地区的影响力?并展开研究。最后根据研究结果得出相关结论,回答前两个问题,并提出有针对性的政策建议回答最后一个问题。

二、研究内容

除本章绪论外本文将主要内容分为三个部分完成研究,以解决以上问题,其结构安排及各章研究的主要内容如下:

第一章 绪论。阐述了论文的选题背景和意义,介绍研究目标、思路、框架及研究方法,并提出研究的创新点。

第二章 文献综述及理论基础。第一部分梳理、总结国内、外对人民币影响力的相关研究,以及其他的世界主要货币之间相互作用的相关研究。第二部分阐明汇率溢出效应的内涵和区域货币市场间的传导机制,论述如何基于汇率溢出视角分析人民币的区域影响力。

第三章 现实基础。第一部分主要介绍人民币在东盟实现区域化的前提,第二部分主要介绍中国与东盟之间的经贸合作情况,第三部分分析制约人民币在东盟地区发展的因素,为实证分析提供坚实的基础。

第四章 人民币区域影响力的实证分析。首先,利用 VAR模型并参考Diebold、Yilmaz(2009)曾提出的方法计算溢出指数。其次,由于离岸人民币即期市场和可交收远期外汇市场于 2010 年 7 月设立,其交易规模才逐渐扩大,此后离岸人民币的影响力逐渐增强。因此本文将数据的时间范围设定为 2010 年 9 月至2021 年 2 月,具体变量包括香港人民币(CNH)和在岸人民币(CNY)兑美元即期汇率,东盟各国货币包括文莱元(BND)、老挝基普(LAK)、缅甸元(MMK)、马来西亚林吉特(MYR)、柬埔寨瑞尔(KHR)、菲律宾比索(PHP)、印度尼西亚卢比(IDR)、新加坡元(SGD)、泰铢(THB)、越南盾(VND)兑美元即期汇率,然后对这些变量进行描述性统计。再次,实证部分先进行 ADF 检验,确定模型滞后阶数,再检验其稳定性,做好一系列前期准备后进行脉冲响应分析和方差分析,最后根据方差分析结果计算各种溢出指数,量化离岸、在岸人民币对这些货币的溢出效应。

第五章 结论与政策建议。根据第三、四章的分析和实证结果得出结论,最后从如何深化与东盟的经贸合作关系、如何深化人民币汇率制度改革、如何实现香港离岸市场和上海金融中心功能互补三个方面提出政策建议,以回答前文提出的问题。

.........................

第二章 文献综述与理论基础

第一节 文献综述

通过阅读相关文献发现,目前与人民币影响力相关的研究主要从以下两个角度展开。一、区域货币锚及货币篮子相关研究Frankel & Wei(1994)第一次使用交叉货币模型计算主要国际货币在东亚国家货币篮子中的真实权重,发现美元在各国货币篮子中的权重较高,说明美元在东亚地区具有“锚效应”,后来这种方法被广泛应用在各种与货币相关的研究中。

在 2005 年人民币汇率改革之后,大量国内外学者开始使用这种方法研究人民币的(区域)影响力。Henning(2012)对东南亚各国参考的货币篮子中的主要货币权重进行计算检验,发现美元所占权重逐年大幅下降,人民币所占权重逐年上升。而且东南亚四个主要经济体与中国初步形成了“人民币货币区”。Subramanian 和 Kessler(2014)发现 2005 年以来,人民币在全球货币系统中的重要性不断上升。尤其是在东亚地区,与欧元、日元、美元相比,人民币与东亚各国货币有更强的协同性。截至 2013 年,包括韩国、印尼等七国的货币与人民币的关联性超越了美元,人民币成为这些国家的主导参考货币,而美元只在香港、蒙古和越南占主导地位。Branson 和 Healy(2005)认为国际贸易是人民币影响其他亚洲国家货币汇率的主要渠道,所以从贸易角度出发,计算重要贸易伙伴国家的货币在东亚各国货币篮子中所占的权重,并且提出,在保证与中国出口产品、市场都相似的前提下,可以通过调整人民币在货币篮子中的权重,保持本国竞争优势的观点。Shu 等(2007)发现中国在 2005 年进行汇率制度改革后,人民币在亚洲的影响力越来越强。然而也有学者得出不同的结论,刘刚(2013)认为 2008 年金融危机过后,美元在东亚地区的核心地位依旧难以撼动,该地区仍然是一个美元区,但是人民币对部分东亚国家货币的影响超越了美元,未来有望取代美元成为该地区的支柱货币。李晓等(2009)选取东亚地区波动比较剧烈的货币作为研究对象,计算人民币、美元、日元、欧元在其货币篮子中所占的真实权重,发现促使人民币成为该地区核心货币的关键在于中国能否取代美国成为该区域内最终产品市场提供者。

...........................

第二节 理论基础

一、汇率溢出效应内涵

(一)汇率溢出效应定义

国际货币基金组织(IMF)曾对金融市场中存在的溢出效应进行定义,即一国金融市场中资产价格的变化对其他国家金融市场中的资产价格产生影响。李政等(2017)曾指出溢出效应的本质是信息在不同市场间流动产生的影响,而且与定价权归属问题密切相关。Whalley 等(2017)指出,影响金融资产收益率变化及其波动的重要因素是信息的传递,而信息在不同市场间传递的过程中会出现内容偏差和时间滞后,从而引发溢出效应。根据以上国内外学者和金融机构对溢出效应所下定义可知,目前学界对此还没有形成统一,但对溢出效应的理解是相似的。本文对现有观点进行总结并将汇率溢出效应定义为,使一国货币汇率变动的信息在外汇市场间流动,导致其他国家货币汇率也产生变动,这也是一国货币对其他国家货币产生影响的重要体现。同时,现有文献大多认为溢出效应可以分为价格溢出效应和波动溢出效应,其中价格溢出效应有时也被称为报酬溢出效应、均值溢出效应等,表示一个金融市场的前期收益或回报情况会对同一市场或其他市场的当期收益产生影响。根据影响的时效不同,价格溢出效应可以分为长期和短期的影响;根据影响的效果不同,价格溢出效可分为正向和负向的影响。波动溢出效应表示在市场收益率具有异方差特质的时候,一个金融市场当期价格的波动会在不同金融市场之间传递,引起其他市场的波动。.

(二)汇率溢出效应形成原因

汇率是两种货币之间的相对价格,在国际金融市场中有重要的作用,尤其在经济、金融、货币区域化、一体化更加显著的情况下,外汇市场间的相互作用更加明显,汇率溢出效应愈发明显,而导致外汇市场上出现汇率溢出效应的原因包括内部和外部两个方面。

内部原因主要包括国家经济情况、一国汇率制度的市场化程度以及投资者行为。其中,一国经济繁荣能够引起外汇市场的活跃。一方面,经济形势变好会提高国民收入、社会投资率,使资金流动性更强,进而提高外汇市场的交易量。另一方面,经济繁荣通常能推动国际贸易企业快速发展,导致跨境贸易结算规模扩大,外汇市场活跃度增强,使各国外汇市场联动关系更加密切,进而提高信息传递的速度,放大汇率溢出效应。

金融论文怎么写

第三章 人民币在东盟实现区域化的可行性分析........................ 11

第一节 人民币的国际影响力发展概况....................... 11

一、人民币国际使用稳步推进.......................................... 11

二、在岸人民币汇率更加市场化.................................. 12

第四章 人民币区域影响力的实证分析.........................................20

第一节 模型选取及构建................................... 20

一、基于 DY 溢出指数模型构建....................................... 20

二、滚动回归模型构建................................. 21

第五章 研究结论及政策建议...............................36

第一节 研究结论................................... 36

一、离、在岸人民币影响力的对比分析...................... 36

二、离、在岸人民币影响力的时变特征.................................. 36

第四章 人民币区域影响力的实证分析

第一节 模型选取及构建

一、滚动回归模型构建

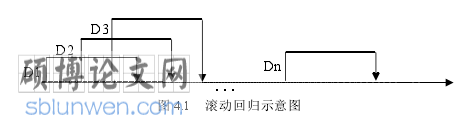

滚动回归分析方法首先要设定模型的回归窗口长度,其次按照固定的时间窗口长度进行滚动估计,最后根据结果考察解释变量和被解释变量的动态关系,进而分析在经济发展的过程中一些经济变量的动态变化规律。

本文在 R-OLS 回归模型的基础上进行改进,利用 Matlab 软件中的 rollingwindow 功能(如下图 4.1 所示)进行向量自回归估计时,设置回归窗口长度为D(2≤D≤T),然后对不同的子样本进行 VAR 向量自回归估计,得到多组方差分解结果,最后根据上述公式计算出各类溢出指数。通过比较这些指数的变化并画出相应的时序图,可以考察货币之间溢出效应的演化特征。

金融论文参考

..........................第五章 研究结论及政策建议

第一节 研究结论

本文基于汇率溢出效应视角研究离、在岸人民币在东盟地区的影响力,根据理论分析和实证研究得出以下结论。

一、离、在岸人民币影响力的对比分析

基于 VAR 模型方差分解结果计算得到的各类溢出指数表明,人民币与东盟各国货币的联系十分密切,且人民币在前 2 期对东盟各国货币产生的溢出效应最强烈,并在 10 期之内释放完毕。对比 CNH 和 CNY 定向溢出占比这一数值,发现对大多数东盟国家货币来说,离岸人民币比在岸人民币对各国货币溢出效应的贡献度更大,即离岸人民币产生的溢出效应更强,这也意味着现阶段离岸人民币在东盟地区的影响力比在岸人民币更强,但短期内二者在该地区的影响力不会产生很大变化,若要显著提高人民币的区域影响力仍然需要有关部门持续努力,做好长期准备。

二、离、在岸人民币影响力的时变特征

近年来,随着人民币在国际上的使用情况稳步推进,在岸人民币汇率市场化水平显著提高。同时,自中国与东盟签署《框架协议》之后,双方在货物与服务贸易、投资和金融等方面的合作日益密切,并且随着外部环境的变化,双方都在积极探索新领域的合作,使离岸市场人民币在东盟地区的影响力显著提高。实证结果也显示,自 2013 年下半年起,不论是离岸还是在岸人民币在东盟地区的影响力都显著增强,意味着中国在离岸市场建设、汇率改革、区域经济一体化各方面做出的努力取得了良好的成绩,而且二者在该区域的影响力具有时变特征,随着中国与东盟的合作情况和外部环境的变化而变化。同时,离岸、在岸人民币在东盟地区的影响力差距在 2015 年汇率后逐渐缩小,表明汇率制度改革推动在岸人民币的市场化水平提高,有助于提高在岸人民币的区域影响力。此外,特定事件在短期内会对人民币的溢出效应产生冲击,但对人民币在该地区影响力的整体变化没有产生显著影响。

三、人民币在东盟地区的锚效应

由于受到美元的使用惯性和网络效应,人民币可兑换、自由限制以及政治、文化、宗教等非经济因素的制约,人民币在东盟地区的影响力还有待提高。同时,分析东盟各国对人民币的总溢出效应以及人民币对东盟各国货币的净溢出指数发现,由于部分东盟国家货币对离岸、在岸人民币产生不可忽视的溢出效应,目前人民币在东盟地区还不具备货币的绝对“锚效应”。

参考文献(略)