金融论文范文怎么写?金融论文主要研究政治经济学、微观经济学、宏观经济学、计量经济学等方面的内容,其对培养金融领域实际工作的基本能力具有重大意义。本文为大家提供5篇关于金融方面的论文,供大家参考研究。

金融论文范文参考

金融论文范文一:融资融券对科创板股份波动性的影响

本文通过对比融资融券余额和股市波动之间的关系,运用EGARCH模型比较科创板市场、创业板市场、上证指数、深证成指在波动率上的差异,初步验证融资融券制度对不同市场股价波动的影响。之后进一步研究科创板中个股股价波动的影响因素,验证融资融券与个股股价波动之间的关系。

第1章 导论

1.1 选题背景与意义

1.1.1 研究背景

1.1.2 研究意义

1.2 国内外文献综述

1.2.1 国外文献综述

1.2.2 国内文献综述

1.3 研究内容和方法

1.3.1 研究内容

1.3.2 研究方法

1.4 本文创新与不足

第2章 融资融券及科创板发展概述

2.1 融资融券的含义与特征

2.1.1 融资融券的含义

2.1.2 融资融券的特征

2.2 我国融资融券的发展情况

2.3 我国设立科创板的原因及作用

第3章 融资融券对科创板股价波动影响的理论分析

3.1 股票价格波动的相关理论

3.1.1 股价波动的相关理论

3.1.2 股价波动的影响因素

3.2 融资融券对科创板股价波动性的影响机理

3.2.1 融资融券对股价波动性正向影响

3.2.2 融资融券对股价波动性负向影响

第4章 融资融券对科创板股价波动性影响的实证分析

4.1 研究假设

4.2 研究设计及数据说明

4.2.1 研究设计

4.2.2 变量说明及数据选取

4.3 实证分析

4.3.1 描述性统计分析

4.3.2 向量自回归过程分析

4.4 平稳性检验

第5章 结论与建议

5.1 主要结论

5.2 政策建议

5.2.1 强化上市公司信息披露

5.2.2 完善融资融券制度并强化监管

5.2.3 提高投资者的风险意识及理性投资理念

参考文献

金融论文范文二:宏观经济因素对期限利差影响的机制及其实证研究

本文通过对文献的梳理发现在相同时期的不同宏观因素以及不同时期相同的宏观因素对期限利差可能产生不同的影响,经过筛选本文选取了10年期国债到期收益率为长期利率、2年期国债到期收益率作为短期利率,工业增加值IP作为经济增长代理量、工业生产者出厂价格指数PPI作为通货膨胀代理量、银行间市场7天质押式回购利率R007作为货币政策代理量为宏观因素。

金融论文范文选题

第一章 引言

第一节 研究背景及意义

一、研究背景

二、研究意义

第二节 文献综述

一、通货膨胀与期限利差关系的文献综述

二、经济增长与期限利差关系的文献综述

三、货币政策与期限利差关系的文献综述

四、研究述评

第三节 研究内容与方法

一、研究内容

二、研究思路和框架

三、研究方法

第四节 研究的创新与不足

一、研究的创新

二、研究的不足

第二章 宏观因素影响长短期利差的理论基础和机制

第一节 期限利差成因的基础理论

一、利率期限结构预期假说

二、市场分割理论

三、优先偏好理论

第二节 影响长短期利差的宏观因素及其作用机制

一、通货膨胀因素对期限利差的影响

二、经济增长因素对期限利差的影响

三、货币政策因素对期限利差的影响

第三节 本章小结

第三章 研究设计和研究假设

第一节 变量选择

一、长短期利率的选择

二、通货膨胀因素代理量的选择

三、经济增长因素代理量的选择

四、货币政策因素代理量的选择

第二节 研究假设

第三节 模型构建

一、模型选择

二、模型建立

第四节 数据来源和处理软件说明

第五节 本章小结

第四章 宏观因素对长短期利差影响的实证检验

第一节 宏观因素与长短期利率的描述性统计

第二节 ARCH效应检验

第三节 GARCH模型检验

第四节 实证检验结果及分析

第五节 本章小结

第五章 研究结论与政策涵义

第一节 研究结论

第二节 政策涵义

参考文献

金融论文范文三:房地产抵押物价值研究

本论文对房地产抵押物价值评估相关理论进行了分析,找出房地产抵押物价值评估方法存在的不足之处。市场法评估房地产抵押物价值时,由于类似房地产成交实例详实的实物、权利等信息获取难度较大,导致市场比较法评估的房地产抵押价值与实际变现价值存在较大差异;收益法评估房地产价值时,未来较长时间的房地产客观收益难以预测,导致收益法评估的房地产抵押物价值与实际成交价值存在较大差距;成本法评估房地产价值时,因工程量及工程造价资料获取难度较大,导致成本法评估的房地产价值与其实际成交价值差异较大。

第1章 绪论

1.1 选题背景目的和意义

1.1.1 选题背景

1.1.2 选题目的

1.1.3 选题意义

1.2 研究内容与论文结构

1.2.1 研究内容

1.2.2 论文结构

1.3 研究方法

1.4 研究的创新点

第2章 理论及文献研究综述

2.1 房地产抵押相关概念

2.1.1 房地产抵押定义

2.1.2 房地产抵押物的范围

2.1.3 房地产抵押的特征

2.2 房地产抵押估价相关理论

2.2.1 房地产抵押价值定义

2.2.2 房地产抵押估价原则

2.2.3 房地产评估方法及其应用

2.2.4 房地产抵押估价作用

2.2.5 房地产抵押物评估存在的问题

2.3 房地产价值评估的实证研究

2.3.1 国外研究

2.3.2 国内研究

2.4 房地产价格预测的实证研究

2.4.1 国外相关研究

2.4.2 国内相关研究

2.5 本章小结

第3章 房地产抵押物价值分析方法及模型构建

3.1 房地产价值评估对金融资产管理公司的意义

3.2 地产抵押物价值综合分析

3.3 收益法评估房地产抵押物价值

3.3.1 收益法的概念

3.3.2 收益法的适用性

3.3.3 收益法评估预测抵押物价值思路

3.3.4 收益法中相关参数的求取

3.4 房地产抵押物价格变化趋势评估其价值

3.4.1 房地产价格变化趋势法估值模型

3.4.2 房地产价格变化趋势法估值测算过程

3.5 抵押物价值分析模型构建

3.6 本章小结

第4章 ××不良资产房地产抵押物价值分析案例

4.1 ××不良资产房地产抵押物概况

4.1.1 不良资产概念

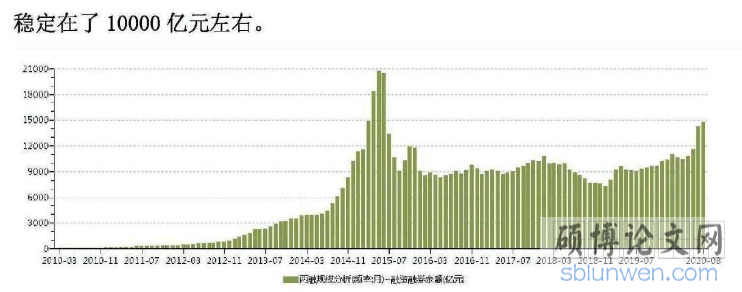

4.1.2 金融不良资产余额

4.1.3 ××不良资产房地产抵押物权利状况

4.2 ××不良资产房地产抵押物收益法评估价值

4.2.1 收益递增模式计算步骤

4.2.3 收益法存在的问题

4.3 ××不良资产房地产抵押物市场价格变化趋势评估其价值

4.3.1 房地产抵押物市场价值测算

4.3.2 房地产历史价格趋势分析

4.3.3 MIN函数分析抵押物评估价值

4.3.4 抵押物抵押价值分析

4.3.5 相关分析

4.4 ××不良资产房地产抵押物价值综合分析

4.5 本章小结

第5章 结论及展望

5.1 研究结论

5.2 研究展望

参考文献

金融论文范文四:惠普金融是否促进了中小企业创新?——基于准自然实验的研究

本文采用政策评估的常用方法——双重差分法,以我国于2016年初推行的《推行普惠金融发展规划(2016-2020)》作为准自然实验,基于2013年-2018年我国省级层面的普惠金融指数以及中小板、创业板的671家中小企业数据,实证检验了普惠金融对中小企业创新能力的作用及其内在途径并分析其作用的异质性。

第1章 绪论

1.1 选题背景与意义

1.1.1 研究背景

1.1.2 研究意义

1.2 文章结构与研究方法

1.2.1 文章结构

1.2.2 研究方法

1.3 本文创新点与不足

1.3.1 文章创新点

1.3.2 存在的不足

第2章 文献综述

2.1 企业创新的相关研究

2.2 金融系统与企业技术创新之间关系的相关研究

2.3 普惠金融的相关研究

2.4 文献评述

第3章 普惠金融对中小企业创新影响的理论分析

3.1 中小企业创新的融资约束理论

3.2 普惠金融缓解中小企业融资约束相关理论

3.3 普惠金融影响中小企业创新的企业、行业与地区异质性分析

3.3.1 融资约束缓解效应的企业所有权异质性分析

3.3.2 创新促进效应的行业异质性分析(基于专利密集程度)

3.3.3 创新促进效应的地区异质性分析(基于知识产权保护强度)

3.3.4 创新促进效应的地区异质性分析(基于经济发展水平)

第4章 普惠金融对中小企业创新影响的实证检验

4.1 普惠金融测度指标

4.1.1 传统普惠金融测度指标的构建

4.1.2 数字普惠金融测度指标的构建

4.2 双重差分模型理论

4.2.1 双重差分的前提条件:自然实验和准自然实验

4.2.2 双重差分模型处理组与控制组的划分

4.2.3 双重差分模型的共同趋势假设

4.3 数据来源、模型构建与变量选取

4.3.1 数据来源

4.3.2 模型设计

4.3.3 变量与指标选取

1. 被解释变量

2. 核心解释变量

3. 控制变量

4.3.4 描述性统计与特征事实

1. 描述性统计

2. 特征事实与共同趋势假设的初步推断

4.4 双重差分模型基准回归

4.4.1 全样本基准回归

4.4.2 共同趋势检验与动态效果检验

4.4.3 稳健性检验

1. 替换度量指标

2. 两期双重差分法估计

3. 安慰剂检验(Placebo Test)

4. 倾向得分匹配法

4.5 影响机制检验

4.5.1 融资约束代理变量的测度

4.5.2 缓解融资约束机制的三重差分检验

4.6 异质性检验

4.6.1 行业专利密集度指标(Intense)

4.6.2 知识产权保护程度指标(IPP)

4.6.3 异质性检验结果

第5章 结论与政策建议

5.1 结论

5.1.1 普惠金融对创新有正向的促进作用

5.1.2 普惠金融对专利申请授权量作用时间有先后

5.1.3 普惠金融通过缓解融资约束促进了中小企业创新

5.1.4 普惠金融对中小企业创新促进作用具有异质性

5.2 政策建议

5.2.1 建立健全普惠金融体系并推进数字普惠金融发展

5.2.2 推进普惠金融发展需要因企施策

5.2.3 加强知识产权保护力度并缩小普惠金融发展的地区不平衡性

5.2.4 制定政策保证创新产出质量

参考文献

金融论文范文五:我国居民家庭子代结构对资产配置决策影响的实证研究

作者认为背景风险是影响家庭资产配置决策的重要因素,而在中国传统婚恋观念的背景下,家庭子代结构可以称之为中国特色的背景风险。本文简要地梳理了众多学者们对中国家庭金融理论与实证研究的成果,通过使用PROBIT、TOBIT模型进行实证研究,结论认为家庭子代结构中,性别对家庭是否参与金融或房产市场以及家庭财富在金融资产或房产上的配置比例影响十分显著,尤其适龄(16-30岁,下同)男性子代总量显著抑制家庭参与金融市场以及配置金融资产,适龄女性子代总量显著激励了家庭参与金融市场以及金融资产占家庭总财富比例,并抑制了房产资产的配置。

一、引言

(一) 研究背景

(二) 文献综述

1. 研究现状:经典理论与现实相矛盾

2. 原因探究:众说纷纭

3. 背景风险:家庭子代结构

二、理论分析

(一) 资产配置理论

1. 非跨期资产组合配置理论

2. 资产配置的生命周期理论

3. 行为金融学理论

4. 贫困陷阱

(二) 影响机制

1. 家庭子代结构影响生命周期不同阶段的资产配置动机

2. 家庭子代结构影响居民家庭的收入与财富水平

3. 家庭子代结构影响居民家庭的风险偏好程度

三、描述性统计

(一) 居民家庭的人口结构特征

1. 家庭规模

2. 不同年龄组的未婚人口结构

(二) 居民家庭的资产配置结构

1. 房产资产

2. 金融资产

四、模型与变量

(一) 模型设定

1. PROBIT模型

2. TOBIT模型

(二) 变量介绍

1. 变量设置思路

2. 样本清洗过程

(三) 变量的统计学特征

1. 被解释变量

2. 解释变量

3. 控制变量

(四) 内生性问题

五、实证结果

(一) 子代结构与家庭的市场参与&资产配置

1. 0-30岁未婚子代对家庭市场参与&资产配置的影响

2. 16-30岁未婚子代对家庭市场参与&资产配置的影响

3. 0-16 岁未婚子代对家庭市场参与&资产配置的影响

4. 控制变量对家庭市场参与&资产配置的影响

(二) 稳健性检验

六、政策建议

参考文献

论文写作涉及到的论文选题、标题、摘要、提纲、开题报告、答辩等方面,本网都有为大家提供相关的写作素材,有任何问题,欢迎随时咨询。