第一章 绪论

1.1 研究背景及意义

1.1.1 研究背景

经济学上把消费、投资和净出口比作拉动国民经济增长的“三驾马车”。而消费作为推动经济增长的内生动力,是我国经济增长最大的贡献力量。2019 年我国消费支出对经济增长贡献率为 57.8%,分别高于资本形成总额和货物服务净出口对经济增长的贡献率 26.6 和 46.8 个百分点1。显然,消费已成为拉动中国经济增长的“第一大马车”。与此同时,我国消费潜力仍有进一步提升的空间。统计数据显示,20 世纪 70 年代以来,世界平均及不同收入国家的最终消费率大多保持在 75%和 80%之间2。而我国最终消费率自 1978 年的 61.9%小幅增长至 1981年的 67.11%之后逐渐呈递减趋势,2008 年金融危机时期降到 50%,2010 年降到历史最低 49.3%,此后最终消费率逐渐回升,2018 年达到 55.3%。由此可见,内需不足、消费疲软成为制约我国经济高速增长的难题(陈斌开等,2014)[1]。

与此同时,中国居民家庭恩格尔系数正在逐年下降,1978 年,我国居民恩格尔系数为 68.9%3。历经四十一年的经济发展,2019 年,全国居民恩格尔系数下降为 28.2%。相对于恩格尔系数,交通、医疗、文教娱乐的消费占家庭消费总支出的比例由 2008 年的 29.8%增加到 2019 年的 35%。由此可见,我国家庭中的恩格尔系数逐渐降低,医疗、文教娱乐、交通通信消费占比正在不断攀升,逐渐向更高层次的发展和享受型消费转变,消费结构不断优化。然而,从世界范围来看,中国居民家庭恩格尔系数相对不高。2018 年全世界各国或地区中,美国、新加坡、英国恩格尔系数较小,分别为 8.1%、8.7%和 11.3%,位居世界前三;中国恩格尔系数为 24.1%,位列第 49 名,其中,中国香港、中国台湾的恩格尔系数分别为 15.9%和 17.0%,位列 25 名和 26 名。

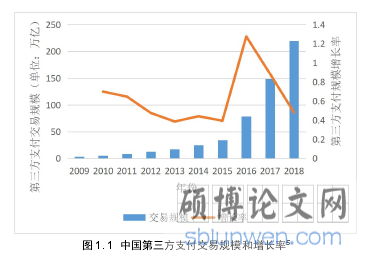

图 1. 1 中国第三方支付交易规模和增长率

1.2 研究结构及方法

1.2.1 研究结构

本文分为六个章节。

第一章,绪论。主要介绍了文章研究背景和研究意义,并在此基础上提出了本文的研究思路和方法,最后指出文章的创新点和不足。

第二章,文献综述。文章首先梳理了第三方支付相关文献,界定了第三方支付的概念,然后整理了消费行为的相关文献,说明了消费结构指标的应用情况,最后对第三方支付与家庭消费行为之间关系进行了文献梳理和归纳。

第三章,理论基础及实证设计。首先归纳了第三方支付对家庭消费总量和结构的影响及影响因素,并在此基础上提出了研究假设;其次,介绍了样本来源及变量选取情况;接着对所有变量做了描述性统计,并统计了不同地区第三方支付的使用情况。

第四章,第三方支付对家庭消费的影响分析。本文构建了 OLS 模型、Iv2SLS模型实证分析了第三方支付对家庭消费总量和结构的影响情况。接着,本文采用倾向得分匹配法、工具变量法以及一对一匹配样本重新回归对上述实证分析做了稳健性检验。

第五章,第三方支付对家庭消费影响机制及异质性分析。本文运用 Iv2SLS深入探讨了基于流动性约束、网络消费倾向和社会信任三个因素的影响机制,并探讨了基于消费类型、消费层次、城乡、收入及区域的影响差异。

第六章,主要结论及建议。对本文的分析结果进行总结分析,提出合理的政策建议。

..........................

第二章 文献综述

2.1 第三方支付概念界定

对于不同支付方式,国内外相关研究主要集中在传统支付方式,比如银行卡或信用卡这类相对成熟的支付方式,而对第三方支付的研究相对略少。第三方支付是金融科技的重要部分,而金融科技将会成为推动金融业实现整体代际跃迁的重要源动力(王广宇和何俊妮,2017)[2]。

关于第三方支付的概念界定,徐明(2010)[3]认为第三方支付是集合了很多主体在内的系统,网络交易、支付平台、买家、卖家、银行以及第三方支付平台都是第三方支付的主体。李有星等(2014)[4]界定第三方支付是独立于商户和银行,并且具有一定实力和信誉保障的独立机构,通过提供交易支付结算平台,使商户和消费者之间实现货币资金转移的一种网络支付模式。另外,2010 年央行颁布《非金融机构支付服务管理办法》规定,第三方支付牌照可分为银行卡收单、网络支付和预付卡发行与受理三类;其中网络支付还可细分为货币汇兑、互联网支付、移动支付、固定电话支付和数字电视支付五个子业态。但自 2012 年起,包含货币汇兑业务的支付牌照被监管部门取消。随着科技发展,固话和数字电视支付逐渐被边缘化。2012 年后,由于“八项规定”冲击,预付卡发行规模渐渐萎缩,整体增长态势缓慢且体量小,与其他支付相比差距较大。

综上所述,随着第三方支付的迅猛发展,第三方支付涵义具有狭义广义之分。从狭义的角度看,第三方支付是一种结合了互联网技术的新型网络支付方式。第三方支付要求用户在平台内设立账户,并根据账户发出的付款指令将该账户内资金转移到另一方账户内完成交易的过程。从广义的角度看,第三方支付不仅是单纯的支付方式,还能结合电子商务、社交、金融等模式和多种功能,提供多角度、场景化、专业化的业务来满足用户的多种需求的综合性平台。因此,本文对第三方支付的研究只考虑依托互联网方式完成交易的第三方支付业态,即电脑端的互联网支付与手机端的移动支付。

............................

2.2 第三方支付相关文献综述

关于第三方支付研究范围,学术界主要从以下四个方面研究。

第一,第三方支付存在的原因及商业模式。王选飞等(2016)[5]采用博弈论方法,探讨移动支付过程中运营商、金融机构及第三方支付平台合作的商业模式。陈丽莉等(2018)[6]构建不同转接模式的费率模型,探讨费率机制对整个支付行业未来发展的影响,为第三方支付盈利模式提供参考。第二,第三方支付的风险及监管措施等。苑春荟等(2017)[7]从制度经济学视角,发现法律制度因素等对第三方支付网络信用风险影响相对较大,建议创新防范思路。马方方等(2019)[8]实证分析了洗钱问题、交易制度是中国第三方支付体系市场风险、制度风险的主要来源;交易规模是制度风险的主要影响因素。第三,第三方支付对传统金融业的影响。李淑锦等(2017)[9]研究上市银行发现第三方支付对非国有银行的非利息收入“溢出效应”更为显著。谢太峰等(2019)[10]实证发现第三方支付虽对商业银行整体盈利能力产生抑制,但两者存在一定的作用空间能化解不利影响。第四,第三方支付与消费者权益保护问题。徐昭等(2014)[11]探讨微信支付保护消费者权益的不足,提出对策。

梳理上述文献发现,探讨第三方支付对微观家庭层面影响的文献相对较少。在微观家庭层面,尹志超等(2019)[12]使用 2017 年 CHFS 数据研究京津冀地区,发现第三方支付可成为家庭创业的有效激励,促进家庭非工资性收入的提高。

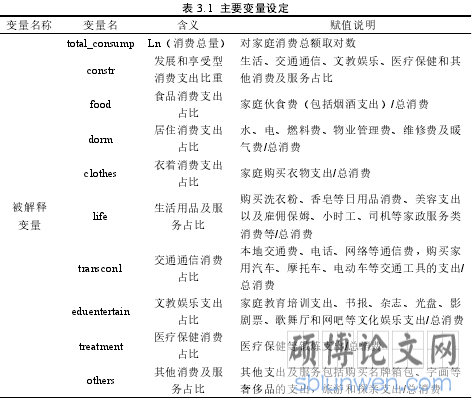

表 3. 1 主要变量设定

第三章 理论基础及实证设计...................................13

3.1 理论分析及研究假设......................................13

3.2 样本来源及变量选取...................14

第四章 第三方支付对家庭消费的影响分析................. 23

4.1 第三方支付对家庭消费总量影响的分析.......................................23

4.2 第三方支付对家庭消费结构影响的分析..................................26

第五章 第三方支付对家庭消费机制分析及异质性分析...............................34

5.1 第三方支付对家庭消费升级的影响机制...........................34

5.2 机制分析的稳健性检验...............................36

第五章 第三方支付对家庭消费机制分析及异质性分析

5.1 第三方支付对家庭消费升级的影响机制

(1)缓解流动性约束,提高支付能力。由表 5.1 的第 1 列可知,流动性约束的系数显著为负,第三方支付与流动性约束的交互项系数显著为正,说明第三方支付能通过缓解流动性约束,有助于家庭消费结构升级。

(2)提高网络消费倾向,扩大消费范围。由表 5.1 的第 2 列可知,第三方支付与网络消费倾向的交互项显著为正,说明使用第三方支付的家庭中,第三方支付可以通过提高家庭网络消费倾向,促进家庭消费结构升级。这与已有研究(易行健和周利,2018)[97]的结论一致。可能是因为第三方支付结合电子商务能实现随时随地浏览世界各地商品,充分释放了居民各种消费需求,尤其是单价较高、供给受限的商品,包括高端化妆品、奢侈品、文教娱乐等消费品的需求,促进了家庭消费结构升级。

(3)提高社会信任机制。由表 5.1 的第 3 列可知,第三方支付与信任的交互项显著为正,说明使用第三方支付家庭中,第三方支付有助于提高社会信任,有助于提高家庭的发展和享受型消费占比,从而促进消费结构升级。这与冯春阳(2017)[68]和尹志超(2019)的研究一致。可能是因为信任能够缓解消费者的不确定性和风险感知水平,从而有利于消费者做出决策(冯春阳,2017)[68],尤其是对于家庭设备、文教娱乐等单价较高的非经常性支出,信任缓解了消费者对这类商品的谨慎性,增加了消费者对这类商品的支出,从而优化了消费结构。

........................

第六章 主要结论及建议

本文基于 2017 年 CHFS 数据,运用 OLS 回归、二阶段最小二乘法、倾向得分匹配、匹配后样本重新回归、似不相关回归和分位数回归等方法,研究了第三方支付对家庭消费总量和结构的影响。并且进一步分析了第三方支付影响消费结构升级的作用机制,总体上,本文的研究结论可以总结为以下四个方面:

(1)本文首先运用 OLS 回归、二阶段最小二乘法估计研究了第三方支付对家庭消费总量和结构的影响。研究表明,在控制户主特征、家庭特征以及地区特征后,第三方支付对中国居民家庭消费总量、发展和享受型消费占比呈现显著的促进作用。在运用更换变量的二阶段最小二估计、倾向得分匹配法、匹配后对新样本重新回归等稳健性检验方法后,结果依然稳健。

(2)进一步对影响机制进行分析,研究发现,第三方支付通过以下机制促进家庭消费结构升级:当家庭面临流动性约束时,第三方支付能通过缓解流动性约束、提高网络消费倾向和社会信任,促进家庭消费结构升级。

(3)运用似不相关回归进行了不同消费类型的异质性分析,结果表明,第三方支付能够显著提高文教娱乐支出占比、交通通讯支出占比、其他用品及服务支出占比,从而拉动家庭消费结构升级。运用分位数回归进行了不同消费层次的异质性分析,结果表明,随着消费层次的提高,第三方支付的使用对居民家庭消费结构升级的正向效应呈倒“U”型非线性关系。同时,在对城乡、收入层次以及区域进行分组的基础上,进行了群体异质性分析:在消费总量方面,相比城镇、高收入和东西部地区家庭,第三方支付的使用对相对落后的地区(包括农村、低收入以及中西部)的消费总量影响更明显;在消费结构方面,相比农村、低收入和中西部家庭,第三方支付使用对相对发达地区(包括城镇家庭、高收入家庭以及东部家庭)消费结构的优化作用更明显。

参考文献(略)