第一章 绪论

第一节 研究背景与研究意义

一、研究背景

近年来,西方主要国家民粹主义盛行、贸易保护主义抬头,经济全球化遭遇逆流。新冠肺炎疫情影响广泛深远,逆全球化趋势更加明显,全球产业链、供应链面临重大冲击。我国进出口总额增速在最近几年里开始快速下滑,在 2015 年进出口总额甚至首次转为负增长,截止 2019 年底我国进出口总额增速也仅约为3.4%,我国长期依赖的出口拉动型经济增长模式正遭遇前所未有的挑战。为此党的十九届五中全会在《中共中央关于制定国民经济和社会发展第十四个五年规划和二零三五年远景目标的建议》中提出,要加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。这是对“十四五”和未来更长时期我国经济发展战略、发展路径做出的重大调整完善,是着眼于我国经济的长远发展做出的重大战略部署,为了实现以国内大循环为主体、国内国际双循环相互促进的新发展格局,必须利用好我国经济纵深广阔的优势,使规模效应和集聚效应充分发挥。持续不断的扩大内需才能释放巨大而持久的动能,推动我国经济的稳步复苏和增长。

扩大内需的首要工作无疑是促进消费,消费作为经济发展的三驾马车之一,是经济发展中重要的助推器,但是在过去很长的一段时间里我国的居民消费占GDP 的比重一直处于较低的水平;居民消费占 GDP 的比重从 2001 年的 45.71%下降到 2019 年的 38.7%,虽然近些年有明显改善,但是与发达国家相比我国居民部消费率偏低的现象仍然显著。除此以外,我国居民的消费支出水平在城乡之间、区域之间发展十分不均衡。截止 2020 年底我国农村居民的人均消费水平却仅为13713 元,我国城镇的居民人均消费水平达到了 27007 元,差距达到了一倍之多。 从各省份的消费率数据来看,居民消费率最高的省份与最低的省份之间相差达到了 20%。从上述的数据中不难看出我国居民的消费水平在不同地区的差异是十分巨大的,过大的消费差距不仅会影响我国经济持续增长和经济结构的改善,严重的甚至会不利于社会和谐安定。如何发掘我国居民自身的消费潜力并使不同地区消费水平均衡发展已成为当前的热点问题。

.............................

第二节 研究内容与研究方法及思路

一、研究内容

消费作为拉动经济增长的三驾马车之一,一直以来被誉为经济发展的助推器。在当前的时代背景下,研究负债与消费之间的关系更加具有理论和实践意义,结合前人已有的研究基础和对现有文章的梳理,本文在前人的基础之上提出了如下几个问题并试图进行探究。第一,家庭负债对居民消费总量和消费结构的影响是怎样的?居民部门能否通过负债的方式促进消费升级。第二,在我国房价的日渐升高的背景之下,房贷已成为家庭贷款的主要构成,房贷和非房贷负债对消费的作用方式又是否相同呢?第三,我国是一个讲究人情往来的社会,亲友之间的相互借贷行为非常普遍。因此以亲友借款为代表的非正规金融贷款的规模不容小觑,非正规金融负债和非正规金融负债的还款方式存在明显区别,那么非正规金融贷款与传统的正规金融贷款对消费的作用方式是否相同?第四,不同的家庭之间面临的信贷约束存在差异,不同地区的经济发展水平也各异,不同的财务决策人具有不同的人口统计学特征这些是否会影响负债对消费的作用效果呢?最后希望基于上述研究提供一些适合我国具体国情的政策建议,为我国的经济发展尽自己的绵薄之力。

二、研究方法

文献研究法,通过査阅有关居民部门负债与消费等方面的著作、期刊、文献、网站新闻报道及相关数据等获取所需信息,了解当前研究状况。将前人的研究方法和研究成果进行对比和梳理,找出前人研究的长处并加以借鉴。为后续进一步研究负债与居民消费之间的相关性分析提供可能的参考。

定量分析法,本文为说明负债与居民消费之间的关系,选取了 2014 到 2016年北京大学中国社会科学调查中心实施中国家庭动态跟踪调查数据(CFPS)作为研究样本,旨在借助计量软件,通过面板模型研究不同类型负债对于居民消费水平的影响方向和程度,进而得出结论提出具体建议,以供参考。

比较分析法,为了探究住户部门负债与消费之间的关系,采用了对比分析的方式。一方面,通过对比国内外不同学者对于负债与消费之间关系的不同理解,试图来探究负债与消费之间的影响方向;另外对不同类型负债和消费水平之间的关系进行对比分析,重点研究不同类型负债对居民消费影响的差异性。最后研究不同类型家庭的负债规模对消费水平的影响,对比分析家庭异质性对消费水平的影响。

.......................

第二章 文献综述

第一节 家庭负债规模与结构的研究

一、我国家庭的负债结构研究

王江等(2010)根据家庭资产负债表对我国家庭负债结构进行了研究。并按照负债期限将家庭负债划分为长期负债、中期负债、和短期负债。长期负债以住房贷款为主,中期贷款包括汽车贷款、教育贷款等,短期贷款包括信用卡借款以及消费金融公司提供的各种贷款等。何丽芬等(2012)在关于我国家庭负债结构的研究中指出,我国家庭的消费性贷款规模相较于经营性贷款的规模更大,并且消费性贷款占总贷款规模的比例也逐年上升。以住房抵押贷款为主的长期消费贷款所占比例很高,而短期消费贷款所占比例较低。张江涛(2018)认为随着我国房价的快速增长,大规模的热钱涌入房地产行业。造成了住房按揭贷款规模迅速扩张。并且住房按揭贷款规模的攀升是我国居民部门的债务规模快速扩张的主要诱因。这一系列行为加剧了我国家庭负债结构的单一化。张冀(2020)的文章中指出我国居民部门的负债结构与发达国家存在显著区别。首先,我国家庭负债构成以中长期贷款为主更多的是住房按揭贷款。其次,我国是一个讲究人情往来的社会,亲友之间的相互借贷行为非常普遍。最后,房产在我国家庭眼中具有很强的投资品属性,为了资产的保值升值很多家庭会选择投资房产,这一定程度上加剧了我国负债规模的扩张。

二、我国家庭的负债规模研究

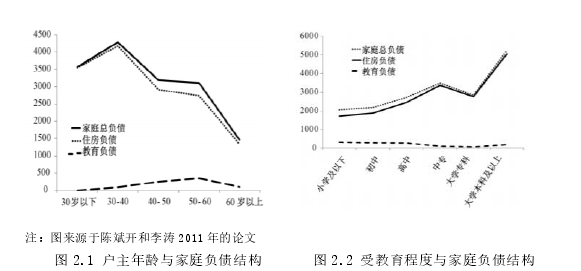

吴卫星(2007)研究发现家庭收入是影响家庭负债规模的重要因素。由于高收入家庭受到的信贷约束较低更容易取得借款,由此造成了高收入家庭的负债规模与其收入呈现出正相关关系。但是低收入家庭往往会受到更加严格的信贷约束因此造成了低收入家庭负债规模与收入不存在显著关系。除此以外高净值家庭可以利用所拥有的的资产进行内部融资减少负债规模和利息支出。由此造成了家庭净资产的规模与家庭负债规模呈现出反向变动关系。陈斌开和李涛(2011)认为处于不同生命周期的家庭其负债规模是有显著差别的。处于生命周期早期的年轻家庭负债规模往往较高。但随着年龄增长,家庭负债会呈现出下降趋势。家庭受教育水平也和家庭负债规模息息相关,受教育水平越高的家庭其家庭负债规模越大,且其负债的主要构成为住房贷款。受教育水平相对较低的家庭由于在支付教育费用时存在一定困难,教育负债成了受教育水平较低家庭负债的主要构成。

图 2.1 户主年龄与家庭负债结构 图 2.2 受教育程度与家庭负债结构

..............................图 2.1 户主年龄与家庭负债结构 图 2.2 受教育程度与家庭负债结构

第二节 居民消费影响因素的文献

一、收入与消费之间关系的研究

收入一直被视为影响消费的重要因素,众多学者对收入与消费之间关系进行了探究。储德银(2010)认为众多在影响居民消费的因素中,家庭可支配收入对居民消费起到主要作用。并且收入分配差距与居民消费之间存在反向变动关系,收入差距的扩大不利于居民消费的增加。万晓莉(2017)在研究房价变动对居民消费影响时发现无论是是否预期到房价的变动均不会对居民消费产生影响。只有收入的变动才能引起消费的变化。陈斌开(2012)基于生命周期理论的研究表明, 随着收入水平的上升居民平均消费倾向和边际消费倾向会呈现出逐渐下降的趋势。另外收入差距的扩大会对居民消费有挤出效应,当前我国居民消费水平低迷和收入差距的扩大有显著关系。温涛、田纪华等人(2013)基于农村家庭数据的研究表明,经营性收入、财产性收入和转移性收入对农村家庭的消费支出的作用效果存在一定区别。三种收入中对农村家庭消费支出影响最大的是经营性收入,而转移性收入主要对刚需性消费产生影响。财产性收入对消费的边际贡献是三种收入中最高的。

二、家庭资产对消费影响的研究

房产作为我国家庭部门的重要资产,在研究消费问题时往往也会被纳入影响因素中。陈训波和周伟(2013)将家庭资产划分为金融资产与房屋资产,通过研究发现房屋资产对居民消费的影响小于金融资产,家庭资产对居民消费的影响还会随着家庭生命周期、家庭规模及地区差异而呈现出不同的特点,梁艳艳(2018)认为房地产价格对居民消费具有财富效应,房价的上升有利于居民消费的增加。房价不仅对居民消费有直接作用还会作为中介因素影响居民消费,当收入差距扩大时会抑制房价的上涨从而达到减少居民消费的作用,房价的中介效应为总效应的 27.48%。李涛(2013)将家庭资产区分为生产性固定资产和非生产性的住房资产,研究发现对于多数普通家庭而言,非生产性的住房资产其消费品的属性更加浓厚,即使拥有二套房的家庭其出发点更多的也是基于改善性的刚需,房地产更多的是作为一种消费品而非投资品。从而得出了房产对居民消费不存在财富效应的结论。家庭生产性固定资产则对家庭消费具有显著的促进作用,这是由于生产性固定资产不仅可以为家庭带来较为稳定的现金流,而且可以降低家庭预防性储蓄减轻家庭当期流动性约束进而带动居民消费。Mian 等(2013)研究发现美国房地产价格的快速下跌对居民消费产生了抑制作用,并且认为其主要原因是房产价格的降低导致了家庭财富的缩水。这使得众多家庭不能使用房产作为抵押物取得贷款或使用房产作为抵押物时获得的贷款数额减少。

..............................

第三章 理论基础与作用机制 ........................... 14

第一节 经典消费理论 ........................................... 14

一、绝对收入理论............................................ 14

二、相对收入理论............................................ 14

第四章 研究设计 ..................................... 19

第一节 数据来源及数据预处理 ................................... 19

第二节 变量设计 ............................................... 19

第五章 实证分析 ..................................... 25

第一节 家庭负债规模对居民消费的影响 ........................... 25

一、家庭负债对居民消费总量的影响............................ 25

二、家庭负债对居民消费结构的影响............................ 26

第五章 实证分析

第一节 家庭负债规模对居民消费的影响

一、家庭负债对居民消费总量的影响

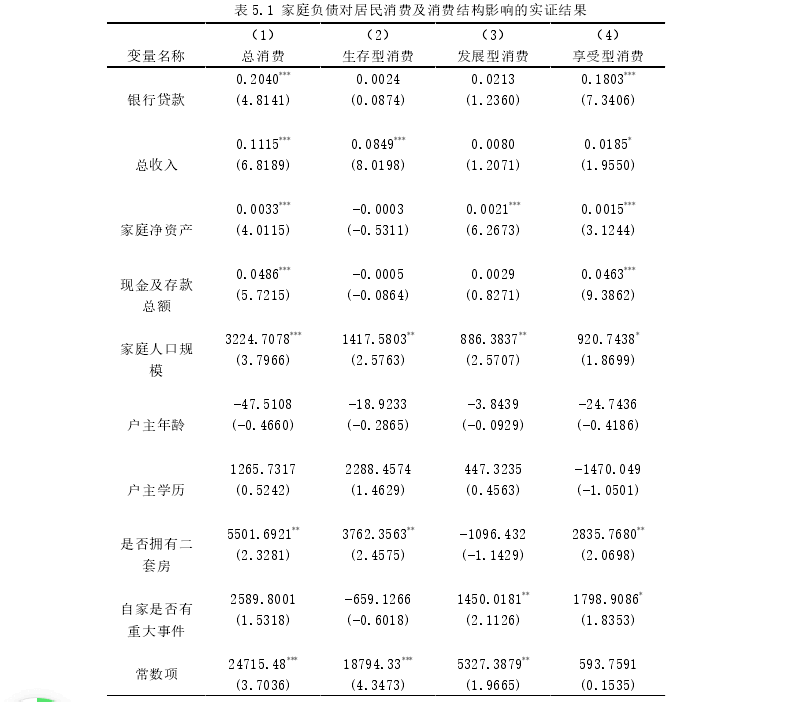

表 5.1 第一列记录了家庭负债对居民消费总量的回归结果,第二列记录了家庭负债对生存型消费的回归结果,第三列记录了家庭负债对发展型消费的回归结果,第四列记录了家庭负债对享受型型消费的回归结果。

表 5.1 家庭负债对居民消费及消费结构影响的实证结果

............................

第六章 结论与政策建议

第一节 研究结论

本文通过梳理国内外已有的相关文献并利用家庭追踪调查数据通过对家庭负债与居民消费之间关系进行实证分析得到如下结论。

第一,家庭负债会对居民消费总量和消费结构产生影响。

无论是在剔除从事个体经营的家庭样本还是加入从事个体经营家庭进行稳健性检验的全样本中我们均发现家庭负债对居民消费总量表现出促进作用,上述现象意味着负债对消费总量的财富效应的作用效果大于挤出效应,并且说明当前我国居民部门的负债规模与收入水平相适应,居民不会由于负债规模过高而导致的偿债压力较大进而产生缩减消费的现象。说明家庭负债在我国居民的消费中更多起到的是消除流动性约束平滑消费的作用。针对不同类型的消费而言,家庭负债仅对享受型消费起到促进作用,家庭可以通过负债的方式来减少自身在购置家具耐用品、汽车、文化娱乐、旅游和美容这类单次支出较高的商品和服务时的流动性约束从而达到了对这类消费的促进作用。家庭负债对生存型消费和发展型消费这类必须型消费的回归结果是不显著的,负债对刚需性类的消费不会产生显著性影响。家庭人口规模才是影响刚需性消费的重要因素,家庭人口规模越多所需的刚需性消费也就越多。

第二,不同类型的负债对居民消费的影响方式不同。

按照负债用途将负债划分为住房贷款和非房贷负债后进行实证分析。我们可以得出如下结论,非住房贷款占家庭贷款的比重小于住房贷款占家庭贷款的比重,住房贷款仍旧是我国家庭部门负债结构的主要来源,但是住房贷款由于其数额较大还款频率高的特点对多数普通居民家庭造成了较大的还款压力,过大的还款压力让房贷无论是对居民消费总量还是消费各类细分的消费类型都不会产生显著性影响。相比之下非房贷负债因其单次贷款数额小还款方式灵活的特点造就了非房贷负债对居民消费总量有促进作用。并且生存型消费的数额并不会受到房贷或者非房贷负债的影响,非房贷负债只会对发展型消费和享受型消费有影响,并且对享受型消费的作用效果更加明显。家庭在利用非房贷负债这类消费型贷款时更加偏向于将其花费在享受型消费上。

参考文献(略)