第一章 绪论

第一节 选题背景与研究意义

一、选题背景

2019 年 3 月 5 日,政府工作报告明确“长三角一体化国家战略”,强调加强上海科技创新中心建设,着力打造国际金融中心。5 月 13 日中共中央政治局会议,审议通过《长江三角洲区域一体化发展规划纲要》。这充分反映了党中央、国务院统筹区域间协调发展的战略思想,彰显了新一代党中央领导集体进一步深化改革开放,推进经济高质量发展,加强国家综合竞争力的战略部署考量。

世界经济日益全球化影响下,区域一体化是必然趋势,区域经济一体化发展亦势在必行。美国学者 Raymond W. Goldsmith 曾指出“经济与金融间的发展亦步亦趋”,作为新时期经济关键组成的金融,其运行状态同该国家或地区的经济发展效益和质量呈现平行一致的特性。当前,世界各地区域经济一体化水平日益提升,区域金融促进地区经济发展的功效愈发显著,区域内金融资源融合度提高,金融一体化程度趋强。同时,区域金融资源配置的优化,促使产业转型升级速度加快,进而经济一体化程度显著提升。因此,处于区域经济一体化发展进程高级阶段的区域金融一体化,愈发受到广大群体的重视。

长三角地区作为我国综合实力领先的经济区之一,同时是我国率先跻身世界级六大城市群①的经济区,上海更是我国倾力打造的国际金融中心和科技创新中心。该地区改革开放程度位居全国领先地位,更为完善的金融市场体系和高度的金融集聚,为金融业创新奠定了基础,进一步彰显了金融一体化先行在助力长三角一体化战略发展中的关键地位。

自 1982 年尝试提出“上海经济区”概念,“长三角一体化战略”至今走过了 39年漫长路程,期间经历了“上海经济区”概念初现(1982-1988 年)、长三角地区一体化的自发合作(1992-2004 年)、长三角地区一体化制度建设(2005-2011 年)、长三角区域一体化国家大战略(2013-至今)四个重要阶段。2010 年的《长江三角洲地区区域规划》(以下简称《规划(国函〔2010〕38 号)》),沪苏浙 16 城市被确定为长三角核心区,共计 21.07 万km2。

........................

第二节 文献综述

一、国外研究现状

(一)区域金融一体化理论研究

金融一体化概念与内涵演变自区域经济一体化,国际货币基金组织(2003)将金融一体化界定为不同国别或地区间金融活动的渗透、影响,形成整体联动发展的趋势,并将其分为金融资产高度流动和国内外金融资产间高度替代两个层次;欧盟(2003)则将其定义为金融业务活动的价格、产品及效率与盈利率均具有趋同性的统一金融市场竞争、发展的过程。

金融一体化理论最早源于罗伯特蒙代尔 1961 年提出的“最优货币区”理论,核心是区域内经济要素自由流动。次年,贝拉巴拉萨在《经济一体化的理论》中指出经济一体化是过程与状态相统一的结合体,以自由贸易区、关税同盟、共同市场、经济同盟以及经济一体化五种形式显化。金融一体化蕴含于经济一体化,长期的经济社会发展实践证明金融发展有助于促进经济稳步增长。60 年代末期,美国经济学家多关注于金融结构与经济发展间的关系,Raymond W. Goldsmith(1969)在《金融结构与金融发展》中阐释了经济要素间相互作用以促进金融发展的过程。此外,在量化金融发展水平时,引入“金融相关比率(FIR)”指标。受 Goldsmith“金融功能论”启发,Edward S. Shaw(1973)衍生出“金融深化论”,McKinnon(1973)则得到“金融抑制论”。前者认为,金融资产配置与经济发展密切相关,金融稳定发展能有效调节储蓄、投资及利率与经济增长的关系,从而有助于经济社会平稳发展;后者认为,金融市场失灵、资源配置扭曲会抑制金融发展,进而阻碍经济增长,而经济又反过来滞后金融,二者循环往复,抑制影响放大,且货币区域内的经济体关联性增强,传染经济危机可能性随之增加。Zsofia Arvai and Karl Driessen(2009)、Kindleberge(r1974)提出“金融中心论”,该理论说明金融集聚效应能高效优化配置区域金融资源。

至 90 年代,“内生增长”理论进入人们的视野,“麦金农—肖”理论框架面临挑战,Bencivenga 和 Smith 模型、Greenwood 和 Smith 模型重新阐释了区域金融内生与发展及二者的关系。1991 年,Lars Oxelheim 提出金融依赖理论,指出金融一体化的本质是金融依赖,金融要素间独立却又互相影响。此后,经济学家们以资本流动为切入点研究区域金融一体化发展。Frankel(1993)提出“资本流动”的观点,认为一体化仅存在于资本完全自由流动的市场,该情形下的金融要素充分流动,金融主体自由支配行为。Peter J. Montiel(1994)将金融一体化市场归为弱势和强势两类,所依赖准则是金融资产的流动能力。William S.Shepherd(1995)提出“资产替代”理念,认为一体化市场中资本要素间相互替代的可能性较大。Fisher(1998)从资产配置、区域经济增长以及风险的视角出发,指出金融一体化发展有助于合理有效配置区域资源,资本的高度自由流动能有效化解区域经济的系统风险,最终提高区域内生产总量。

...............................

第二章 核心概念和理论基础

第一节 核心概念

一、长三角区域

长江三角洲为长江汇入东海所形成的冲击扇地形,经过千年发展,周边城市逐步建成发展,进而形成今日之长江三角洲地区。长三角地区经济活动活跃、经济长期保持较高速度增长,综合实力位居国内首位,经济总量约占我国 GDP 的四分之一,且增长率始终领先全国平均水平。长三角地区是我国经济发展不可或缺的组成,是中央政府倾力打造的国际金融中心和科技创新中心,是我国与亚太国家进行国际交流对话的重要平台。

长三角地区的概念可追溯至 1982 年提出的“上海经济区”,经历 39 年漫长路程,其内涵日益丰富。明确的长三角区域规划,最早可见于 2008 年的《关于进一步推进长江三角洲改革开放和经济社会发展的指导意见》(以下简称《意见(国发〔2008〕30 号)》),包含上海、江苏、浙江三地;《规划(国函〔2010〕38 号)》中,明确“两省一市”的 16 市为核心区域,面积 21.07 万平方公里。伴随“一带一路”、“长江经济带”战略提出,《规划(国发〔2016〕1176 号)》新增安徽省,2019 年政府工作报告提出“长三角一体化国家战略”。至此,长三角区域囊括沪苏浙皖“三省一市”的 27 个城市。本文在理论与实证研究中,大多采用最新“三省一市”概念。

二、区域金融

区域金融指一国或地区金融结构的空间分布,表现为形态不一、层次鲜明,而业务活动呈集中趋势的金融区域。这些区域间金融结构相辅相成,差异性得到弥补,进而形成区域金融体系。伴随区域经济发展,区域金融在国民经济体系发展中愈来愈受关注。现代市场经济运行下,金融运行区域化的趋势日益显著,区域间资本聚合、经济结构调整功能逐渐发挥。然而,受区位因素、金融资源流动影响,国际及国内各地区金融发展水平呈现显著差异,金融资源配置难以实现绝对均衡。当前,我国区域金融发展亦呈现非均衡特征,长三角地区在国内城市群发展中遥遥领先,后文将以该地区为对象展开区域金融一体化研究。

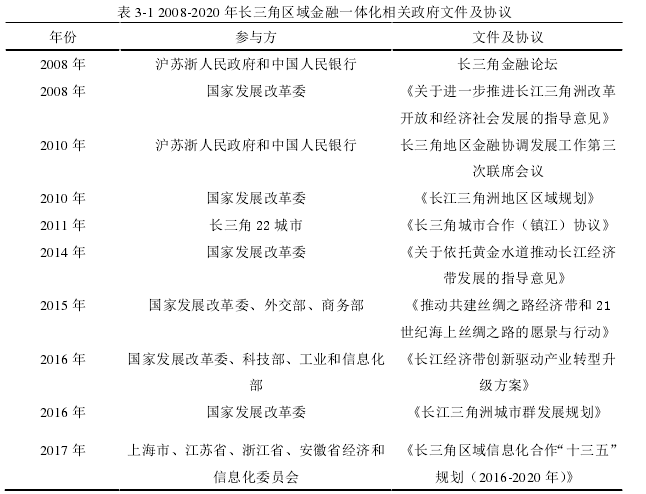

表 3-1 2008-2020 年长三角区域金融一体化相关政府文件及协议

第二节 区域金融一体化理论

一、金融地理学理论

金融地理学兴起于本世纪,主要以地理学科视角探究金融活动,该学科主要通过研究货币地理性、金融活动区位因素、市场信息的时空异质性等,探析该区域金融融合发展的可能,进而为优化区域金融合作提出合理对策建议。金融地理学研究中,区位因素始终是金融地理研究的核心,其直接影响金融要素获得、信息不对称、金融中心形成等。良好的区位条件,能增强要素可获得性和充分信息,推进形成金融中心,从而加强金融集聚并形成规模效应。此外,区域范围及发展趋势、政治、经济及文化等因素亦是金融业选址发展的重要参考因素。

金融地理学理论从独特视角对区域金融一体化发展可行性及未来趋势进行探析。长三角区域金融一体化发展中涉及沪苏浙皖“三省一市”政策协调、金融机构协作、金融要素流通等多方面,金融地理学理论为研究提供诸多思路。

二、金融中心理论

金融中心理论源于国际金融中心研究,广义上,金融中心指代一国或地区金融活动中处于中枢地位的城市,其发挥金融集聚和区域辐射作用;狭义上,金融中心指商品货币位居金融体系的核心。金融中心的形成,应当具备三个基本条件:一是经济中心演进、形成,金融中心是经济中心演变的高级阶段,生产和流通领域具有充足货币资金、城市积累巨额财富是形成金融中心的基础;二是完善的资金市场网络,金融中心的调节中心功能要求建立一个完备的经济市场体系,因而需要足够辽阔的经济腹地;三是完备的基础设施环境,金融中心必然是资金高速且有效流动的市场,其依赖于交通、信息等基础设施建设不断改善,与此同时金融中心的形成壮大亦反作用于基础设施的完善。

集聚效应和辐射效应是金融中心的两大核心作用,二者相互作用,有效保障区域经济金融平稳高效运行。金融中心作用的有效发挥离不开集聚效应,低交易成本、资金高效流通等优势为金融中心的形成聚集大量金融资产以及金融人才,进而建立区域金融增长极;辐射效应是金融中心共能的延伸并反作用于金融中心发展,金融辐射作用能有效化解金融集聚过度所产生的金融资源浪费。

..........................

第三章 长三角区域金融一体化发展现状分析································· 18

第一节 长三角区域金融一体化概况 ····················· 18

一、长三角区域金融一体化演进历程 ·································· 18

二、长三角区域金融一体化推进程度 ··························· 26

第四章 长三角区域金融一体化发展水平实证分析 ··························· 36

第一节 区域金融一体化测度方法简述 ······························ 36

第二节 储蓄—投资(F-H)分析模型 ······················· 37

第五章 研究结论与对策建议 ······························· 44

第一节 研究结论 ······································ 44

第二节 对策建议 ························ 45

第四章 长三角区域金融一体化发展水平实证分析

第一节 区域金融一体化测度方法简述

衡量区域金融一体化发展水平的方法颇多,其中学术界认可度最高的评价方法主要有价格法、制度限制法及数量法三种,此外还有欧拉方程法、SPSS 因子分析法、基于函数型主成分分析法等等。此处,将简要阐述三种主要的分析方法。

一是价格法,顾名思义,即基于价格的测度方法。该方法假定金融市场完全一体化,市场自由交易且成本为零,即存在一价定律,以利率平价理论及资本资产定价模型(CAPM)为基础,将地区作为经济主体,对其因区位因素所产生的资产价格与收益间的差异作为衡量区域金融一体化进展的标准。通常,国际做法惯以抵补利率平价,即外汇远期抵补,衡量国际金融一体化程度。然而,长三角区域金融一体化属于区域内部市场金融一体化,不涉及汇率,因而,尽管价格法具有相当的数据分析优势,但其不适用于本文所将进行的研究。

二是制度限制法,简言之是基于资本流动有关政策制度安排的测度方法。该方法通过对目标区域金融资源流动的一系列制度性安排进行梳理分析,进而借助区域内资本自由流动性衡量区域金融一体化程度,且二者呈正相关关系,常用方法为五元法(Quinn and Inclan,1997)和 K-O 法(Klein and Oliver,1999)。然而,该方法存在有关指标难以量化的缺陷,导致其主要适用于国际金融一体化水平评价,而不适合一国内部区域间金融一体化水平测度。

三是数量法,即基于数量的测度方法。该方法以微观经济主体的决策为基础,主要包括储蓄—投资、收入—消费两种相关性分析方法。目前,储蓄—投资相关性模型方法为学界所广泛接受,其具有数据可得性的优势,借助区域内部不同年份的储蓄、投资数据便可对该区域金融一体化水平进行考察。但此方法亦存在数据因内生性问题产生偏差的缺陷,因此有学者提出增加有条件的储蓄—投资相关性检验,以剔除内生因素造成的误差。至此,储蓄—投资(F-H)相关性检验方法是获得经济学者们认可度最高的区域金融一体化发展水平研究方法。

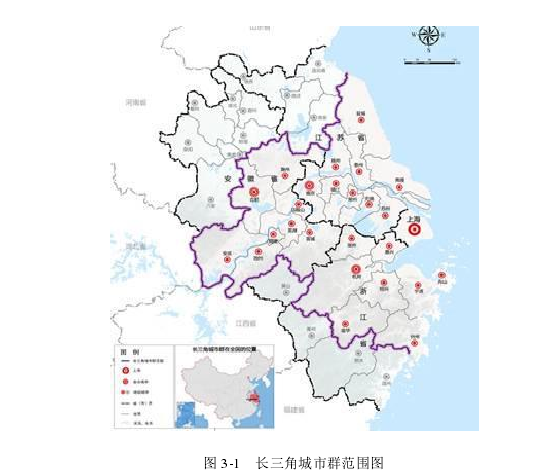

图 3-1 长三角城市群范围图

第五章 研究结论与对策建议

第一节 研究结论

第一,长三角地区作为我国经济活动最为活跃、经济水平最为发达的地区之一,该区域金融一体化是经济一体化发展的必然趋势。该地区以 3.8%的国土面积,供养全国五分之一的人口,2019 年区域生产总值 23.73 万亿元,占据 GDP 的四分之一。推进长三角区域金融一体化发展,能有效促进区域内金融要素合理有效配置,加强区域间协调与合作,为国民经济高质量发展保驾护航。此外,长三角区域金融一体化发展是国家发展大战略的重要一环,中央及沪苏浙皖地方政府予以高度重视和支持,加强上海国际金融中心和科创中心建设,进而辐射区域内金融发展,人文、自然等因素相近更为区域间金融交流与合作提供了便利。因而,促进长三角地区区域金融一体化协同发展现实意义显著,同时政治、经济、文化等多维度具有切实的可行性。

第二,从金融相关率(FIR)、金融联系度、金融运行效率三方面考察长三角区域金融一体进展,显示沪苏浙皖四省市中上海金融发展水平始终位居首位,浙江次之,江苏、安徽不相伯仲,在金融交流合作中,上海作为金融中心发挥集聚功能的同时,产生金融辐射,引领其他三地金融发展水平的提升,四省市间金融相关率差距逐渐缩小。其次,四省市金融联系度均呈增强趋势,区域间金融要素融合、交流程度不断加深;江苏与安徽距离近但金融联系度低,说明经济发展水平差异对其的影响,另外2013 年后长三角区域金融合作脚步加快与该区域融入国家发展大战略的时期吻合,显示二者间存在一定联系。最后,长三角地区金融运行效率较高且总体向好,27 城市间金融业劳动生产率存在一定差距,江苏、上海地区城市较浙江、安徽相对较高,整体不良贷款率较低,个别地区偶有高于全国平均水平现象,需进一步加强区域间金融合作,推动金融运行效率均衡发展。

第三,行政区划、经济发展、信息科技、金融人才等因素影响区域金融一体化进展,可归结为地方政策和经济发展不均衡两方面。一方面,由于行政区域的划分,各地在推进本地经济发展的过程中制定相关财政政策时,难免存在地方保护主义倾向,由此导致金融要素资源不畅、市场交易信息不对称等,制约地区间金融业协同合作。另一方面,经济发展不均衡直接影响各地区金融竞争力,导致金融科技创新能力和金融服务水平差异化,同时经济水平差异对金融人才的培养力与吸引程度存在较大差别。

参考文献(略)