1 绪论

1.1 研究背景及意义

1.1.1 研究背景

现如今,我国正处在经济发展的转轨时期,加强企业社会责任建设顺应了国家构建和谐社会和可持续发展的潮流观念。党的十九大报告将食品安全问题上升到国家战略层面,习近平总书记在报告中明确指出“实施食品安全战略,让人民吃得放心”。

食品安全不言而喻,然而对于老百姓而言,食品安全问题却是挥之不去的阴霾,前有三鹿“三聚氰胺”、双汇“瘦肉精”、 蒙牛“致癌门”、三全“细菌门”等重大食品安全事件,后又发生双汇火腿和三全水饺被检出“非洲猪瘟病毒”,西凤酒塑化剂严重超标,“无极限”保健品致18岁男孩死亡,海底捞“老鼠乱窜”,三只松鼠霉菌超标等,我国的食品安全事件从未停止过。这些数不胜数的食品安全丑闻层出不穷,严重违背道德底线,不仅危及人们的生命安全,也严重威胁着社会的经济发展。虽然食品安全问题越来越被社会各界所关注,但食品安全事件的涉及面越来越广,危害程度越来越大,制劣手段越发多样。同时部分企业的社会责任“漂绿”行为严重,打着社会责任的旗号做面子工程,投机性或随意性承担社会责任,实则掩盖恶行,难以将社会责任落到实处。这些都从侧面反映了我国食品企业严重缺乏社会责任意识,违法生产加工食品,忽视利益相关者的权益,行业整体素质较低等问题,给食品安全造成重大隐患的同时,也损害了自身的企业形象,影响整个行业的生存发展,由此看来我国食品企业的社会责任素养亟待提升。

1.1.1 研究背景

现如今,我国正处在经济发展的转轨时期,加强企业社会责任建设顺应了国家构建和谐社会和可持续发展的潮流观念。党的十九大报告将食品安全问题上升到国家战略层面,习近平总书记在报告中明确指出“实施食品安全战略,让人民吃得放心”。

食品安全不言而喻,然而对于老百姓而言,食品安全问题却是挥之不去的阴霾,前有三鹿“三聚氰胺”、双汇“瘦肉精”、 蒙牛“致癌门”、三全“细菌门”等重大食品安全事件,后又发生双汇火腿和三全水饺被检出“非洲猪瘟病毒”,西凤酒塑化剂严重超标,“无极限”保健品致18岁男孩死亡,海底捞“老鼠乱窜”,三只松鼠霉菌超标等,我国的食品安全事件从未停止过。这些数不胜数的食品安全丑闻层出不穷,严重违背道德底线,不仅危及人们的生命安全,也严重威胁着社会的经济发展。虽然食品安全问题越来越被社会各界所关注,但食品安全事件的涉及面越来越广,危害程度越来越大,制劣手段越发多样。同时部分企业的社会责任“漂绿”行为严重,打着社会责任的旗号做面子工程,投机性或随意性承担社会责任,实则掩盖恶行,难以将社会责任落到实处。这些都从侧面反映了我国食品企业严重缺乏社会责任意识,违法生产加工食品,忽视利益相关者的权益,行业整体素质较低等问题,给食品安全造成重大隐患的同时,也损害了自身的企业形象,影响整个行业的生存发展,由此看来我国食品企业的社会责任素养亟待提升。

我国食品行业社会责任意识的严重缺乏,一个重要原因是企业认为履行社会责任(下文简称“履责”)只会增加经营成本,降低企业的盈利能力及财务绩效水平。然而食品上市企业只追求利润最大化,罔顾老百姓的生命安全,不仅在消费者中间产生了巨大的信任危机,还使自身陷入公众指责和举步维艰的经营困境,直接制约了企业的发展。在经济全球化的大背景下,世界各国日益注重对社会责任的履行,中国企业必须自觉承担起社会责任才能在国际市场上有一席之地。我国许多企业由于没有通过社会责任国际组织(SAI)制定的社会责任标准SA8000认证,而被国外的许多跨国公司拒之门外。可见企业对社会责任的长期忽视,是否能真正节约成本,优化财务绩效水平还需要进一步分析,因此研究企业履责对财务绩效的影响显得很有必要。

............................

1.2 国内外研究现状

19世纪末20世纪初,企业社会责任思想产生并受到学术界的广泛关注,学者关于企业履责对财务绩效的影响进行了探讨,但受到研究对象、时间、样本数量、行业以及政治经济等因素的影响,研究结论并不一致,主要有正向影响、负向影响和无影响三种观点,其中认为正向影响的学者居多。

2 相关概念及理论基础

3 我国食品行业的发展及履行社会责任现状分析..........................16............................

1.2 国内外研究现状

19世纪末20世纪初,企业社会责任思想产生并受到学术界的广泛关注,学者关于企业履责对财务绩效的影响进行了探讨,但受到研究对象、时间、样本数量、行业以及政治经济等因素的影响,研究结论并不一致,主要有正向影响、负向影响和无影响三种观点,其中认为正向影响的学者居多。

1.2.1 国外研究现状

(1)企业履行社会责任对财务绩效具有正向影响

在研究过程中,大多数学者认为企业履责对财务绩效具有正向影响,即通过承担社会责任有助于提高企业的财务绩效水平,两者并不矛盾。

以Carrol(1979)[1] 为代表的社会影响假说学派认为,主动履责可以使企业获得社会大众的青睐,并树立良好的品牌形象,进而吸引更多的投资者和消费者,总体来说能提升企业绩效。

Usman(2015)[2]对尼日利亚公司披露的相关数据进行研究,发现企业对社区、顾客、员工、产品等方面履责能够优化财务绩效。

Sayedeh Parastoo Saeidi(2015)[3]以伊朗的制造及消费品企业为研究对象,分析结果显示企业履责不仅能获得顾客的好感,还能通过提升企业形象间接提高财务绩效。

Dinggao(2016)[4]对上市能源企业进行研究,用净资产收益率来评价公司的绩效水平,并构建利益相关者模型进行研究,发现企业履责对财务绩效具有促进作用。

Hongdi Wang等(2016)[5]从股东、环境和劳资关系等方面来衡量企业社会责任,以总资产收益率和托宾Q值衡量企业的财务绩效,通过分析得出国际建筑公司的社会责任对财务绩效有促进作用。

Quanuey(2017)[6]基于利益相关理论分别设置企业社会责任指标和财务绩效指标,采集了石化塑胶行业2011—2015年的相关数据,通过实证研究得出企业社会责任能够拉动财务绩效水平。

................................

(1)企业履行社会责任对财务绩效具有正向影响

在研究过程中,大多数学者认为企业履责对财务绩效具有正向影响,即通过承担社会责任有助于提高企业的财务绩效水平,两者并不矛盾。

以Carrol(1979)[1] 为代表的社会影响假说学派认为,主动履责可以使企业获得社会大众的青睐,并树立良好的品牌形象,进而吸引更多的投资者和消费者,总体来说能提升企业绩效。

Usman(2015)[2]对尼日利亚公司披露的相关数据进行研究,发现企业对社区、顾客、员工、产品等方面履责能够优化财务绩效。

Sayedeh Parastoo Saeidi(2015)[3]以伊朗的制造及消费品企业为研究对象,分析结果显示企业履责不仅能获得顾客的好感,还能通过提升企业形象间接提高财务绩效。

Dinggao(2016)[4]对上市能源企业进行研究,用净资产收益率来评价公司的绩效水平,并构建利益相关者模型进行研究,发现企业履责对财务绩效具有促进作用。

Hongdi Wang等(2016)[5]从股东、环境和劳资关系等方面来衡量企业社会责任,以总资产收益率和托宾Q值衡量企业的财务绩效,通过分析得出国际建筑公司的社会责任对财务绩效有促进作用。

Quanuey(2017)[6]基于利益相关理论分别设置企业社会责任指标和财务绩效指标,采集了石化塑胶行业2011—2015年的相关数据,通过实证研究得出企业社会责任能够拉动财务绩效水平。

................................

2 相关概念及理论基础

2.1 企业社会责任的相关概念

2.1.1 企业社会责任的含义

“企业社会责任”这一概念最初是由 Sheldon(1924)[51]在《管理的哲学》一书中提到的,他认为企业不能只考虑利润最大化,还应承担对所在社区的责任,满足与企业有关联的不同群体的需求。经过相关研究,学者不断丰富企业社会责任的含义,在《商人的社会责任》一书中,Bowen(1953)认为企业不仅应对股东、顾客和员工等直接利益相关者履责,还应对社区、政府等间接利益相关者履责。Carroll(1979)在其文章中提出了著名的“金字塔模型”,他认为企业不仅要承担经济责任,还要积极参加公益活动,他指出企业社会责任包括经济、法律、道德和慈善四个方面,该理论对企业社会责任的后续研究有着非常重大的影响。

2.1.1 企业社会责任的含义

“企业社会责任”这一概念最初是由 Sheldon(1924)[51]在《管理的哲学》一书中提到的,他认为企业不能只考虑利润最大化,还应承担对所在社区的责任,满足与企业有关联的不同群体的需求。经过相关研究,学者不断丰富企业社会责任的含义,在《商人的社会责任》一书中,Bowen(1953)认为企业不仅应对股东、顾客和员工等直接利益相关者履责,还应对社区、政府等间接利益相关者履责。Carroll(1979)在其文章中提出了著名的“金字塔模型”,他认为企业不仅要承担经济责任,还要积极参加公益活动,他指出企业社会责任包括经济、法律、道德和慈善四个方面,该理论对企业社会责任的后续研究有着非常重大的影响。

通过借鉴国外的研究理论,我国学者对企业社会责任的内涵进行了更加广泛和深入的研究。国内学者袁家芳(1990)[52]首次提出社会责任是企业在运营期间除考虑自身的利益外,不得不承担一些满足社会其他方面如社会、环境、大众等需求的责任。陈承等(2015)[53]认为社会责任是指企业为实现经济与社会的双重目标,对核心利益相关者、社区和环境等履行超越法规之外的自愿性责任。王秋霞(2019)[54]从企业制度环境的角度出发,把社会责任分为法律、道德与认知责任。邓曦东(2019)[55]等指出企业除赚取经济利润、对股东和员工承担法律责任之外,还应承担对消费者、社区和环境等利益相关方的责任。

综上,本文以利益相关者理论为基础,将企业社会责任定义为:企业在整个生产决策过程中,承担对股东、债权人、供应商、消费者、员工、政府、社会(此处的社会既包括社会公众也包括社区)和环境(此处的环境主要指自然环境)等利益相关者的综合责任。

........................

2.2 企业财务绩效的相关概念

2.2.1 企业财务绩效的含义

财务绩效这一概念在学术界尚且没有统一的标准,从字面意思来看,财务绩效就是企业经营者的“业绩”和企业的“效益”。作为一种评价指标,财务绩效通常用来评价企业的经营状况,主要包括四个方面:①盈利能力,反映企业的资本保值增值情况;②营运能力,反映企业对经济资源的利用率和运作质量;③偿债能力,反映企业的资金实力和经济状况;④成长能力,反映企业在维持正常生产经营的情况下,扩大经营规模和发展空间的能力。

本文将财务绩效定义为:企业在一定的生产经营期间取得的经营成果在财务指标方面的体现。

2.2.2 企业财务绩效的评价方法

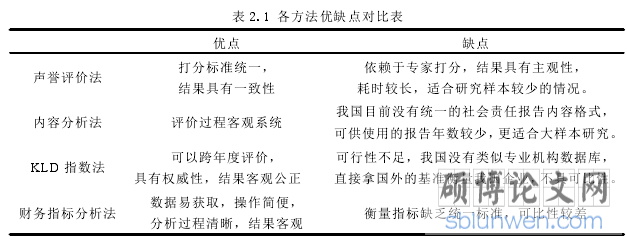

与社会责任评价方法相比,财务绩效的相关评价理论已较为成熟,衡量企业财务绩效的方法主要有会计指标和市场指标两种。

市场指标主要选取股票市场的交易数据,注重股东的获利程度。我国学者研究企业社会责任对财务绩效的影响时,往往采用托宾 Q 值或市净率、市盈率等指标。有效的市场可以快速、客观地反映企业绩效,捕捉到社会责任对财务绩效的影响,而我国股票市场发育并不是很健全,采用托宾 Q 值等市场指标不一定能反映企业绩效的真实水平,从而影响研究结论。相较于市场指标,会计指标被学者们广泛使用。会计指标数据主要选取企业的财报数据,反映整个企业的财务状况和经营成果。学者在研究企业履责对财务绩效的影响时,常用的会计指标主要有总资产报酬率(ROA)、净资产收益率(ROE)和每股盈余(EPS)等。会计指标以企业报表数据为基础,不仅考虑了股东的利益,更是站在整个公司的角度来衡量企业绩效,从根本上说它不易受主观意志的影响,更具客观性和普遍性。我国学者周霄(2016)[59]、李瑜(2018)[60]、彭小珈、单蒙蒙和凤亚红等在研究企业履责与财务绩效的关系时都使用 ROA、ROE 及 EPS 其中的一项或几项来衡量财务绩效。基于此,考虑到我国资本市场还不成熟,影响股票价格变动的因素较多,使用市场指标尚且无法灵敏地反映企业绩效,并借鉴前人的研究经验,本文选取会计指标对财务绩效进行评价。

综上,本文以利益相关者理论为基础,将企业社会责任定义为:企业在整个生产决策过程中,承担对股东、债权人、供应商、消费者、员工、政府、社会(此处的社会既包括社会公众也包括社区)和环境(此处的环境主要指自然环境)等利益相关者的综合责任。

........................

2.2 企业财务绩效的相关概念

2.2.1 企业财务绩效的含义

财务绩效这一概念在学术界尚且没有统一的标准,从字面意思来看,财务绩效就是企业经营者的“业绩”和企业的“效益”。作为一种评价指标,财务绩效通常用来评价企业的经营状况,主要包括四个方面:①盈利能力,反映企业的资本保值增值情况;②营运能力,反映企业对经济资源的利用率和运作质量;③偿债能力,反映企业的资金实力和经济状况;④成长能力,反映企业在维持正常生产经营的情况下,扩大经营规模和发展空间的能力。

本文将财务绩效定义为:企业在一定的生产经营期间取得的经营成果在财务指标方面的体现。

2.2.2 企业财务绩效的评价方法

与社会责任评价方法相比,财务绩效的相关评价理论已较为成熟,衡量企业财务绩效的方法主要有会计指标和市场指标两种。

市场指标主要选取股票市场的交易数据,注重股东的获利程度。我国学者研究企业社会责任对财务绩效的影响时,往往采用托宾 Q 值或市净率、市盈率等指标。有效的市场可以快速、客观地反映企业绩效,捕捉到社会责任对财务绩效的影响,而我国股票市场发育并不是很健全,采用托宾 Q 值等市场指标不一定能反映企业绩效的真实水平,从而影响研究结论。相较于市场指标,会计指标被学者们广泛使用。会计指标数据主要选取企业的财报数据,反映整个企业的财务状况和经营成果。学者在研究企业履责对财务绩效的影响时,常用的会计指标主要有总资产报酬率(ROA)、净资产收益率(ROE)和每股盈余(EPS)等。会计指标以企业报表数据为基础,不仅考虑了股东的利益,更是站在整个公司的角度来衡量企业绩效,从根本上说它不易受主观意志的影响,更具客观性和普遍性。我国学者周霄(2016)[59]、李瑜(2018)[60]、彭小珈、单蒙蒙和凤亚红等在研究企业履责与财务绩效的关系时都使用 ROA、ROE 及 EPS 其中的一项或几项来衡量财务绩效。基于此,考虑到我国资本市场还不成熟,影响股票价格变动的因素较多,使用市场指标尚且无法灵敏地反映企业绩效,并借鉴前人的研究经验,本文选取会计指标对财务绩效进行评价。

..............................

3.1 行业特点及发展现状.................................16

3.1.1 食品行业的特点..............................16

3.1.2 食品行业的发展现状..............................17

4 企业社会责任对财务绩效影响的机理分析与研究假设...................21

4.1 企业社会责任对财务绩效影响的机理分析.........................21

4.2 研究假设...................................24

5 研究设计..........................26

5.1 样本选择和数据来源................................26

5.2 变量设计.................................27

6 实证分析

6.1 因子分析

本节运用因子分析法对第五部分已构建的社会责任衡量指标(具体指标解释见表5.2)进行降维处理,从而得到各样本企业社会责任的综合得分,作为本文的解释变量。

为避免不同变量的样本指标由于数据类型差异而产生统计分析误差,本文先将原始数据进行标准化处理,然后借助 Bartlett’s 球形检验和 KMO 检验,判断原有变量是否适合运用因子分析法提取因子。由于字数限制,本文以 2018 年的数据为例进行说明。2018年样本数据的 KMO 检验和 Bartlett’s 球形检验的结果如表 6.1 所示。

.............................

7 研究结论、建议与展望

7.1 研究结论

本文选取 71 家沪深 A 股食品行业上市企业 2014—2018 年的相关数据,基于利益相关者等理论,理论分析并实证研究了社会责任对当期及后期财务绩效的影响,得到以下结论:

(1)我国食品行业上市企业的社会责任总体水平较低

通过分析我国食品行业目前履行社会责任的现状,并借鉴相关学者的研究经验,运用定性与定量相结合的方法,从 8 个利益相关者维度出发,设计了符合食品行业特征的社会责任评价体系,并搜集企业年报和社会责任报告获取相关数据,通过因子分析得出企业近 5 年的社会责任综合得分,结果表明我国食品行业的社会责任总体履行情况不太乐观,急需提高行业内的履责意识。

(2)食品行业上市企业履行社会责任有助于提升当期的财务绩效水平

企业履责会给自身带来货币和非货币性收益,其中货币性收益能够直接推动企业的财务绩效表现,使企业当期履责能积极作用于当期的财务绩效,比如供应商更倾向于对按时支付货款的企业提供原料,甚至给予一定的价格折扣,工资待遇更好的企业职工所生产的产品质量更优,这些都直接提高了企业的财务绩效水平。

(3)食品行业上市企业履行社会责任有助于提升后期的财务绩效水平

本文依次分析了企业履责对滞后一到四期财务绩效的影响,发现企业履责对后期的绩效表现同样有明显的推动作用。虽然企业在履责过程中会耗费一定的成本,但企业积极履责提高了自身在各利益相关者心中的声誉和口碑,相关方会以其他方式回报企业,随着时间的推移使这些非货币性收益转变为货币性收益,促使企业的财务绩效得到更好的呈现,这带给企业的收益远大于所付出的成本。因此长远来看,企业履责确实有助于改善自身的财务状况,例如股东会对股利收益更高的企业扩大投资,债权人会对信用状况良好的企业放宽信用政策,消费者对社会责任表现良好的企业更加青睐,这些都间接提高了企业后期的财务绩效水平。

参考文献(略)

参考文献(略)