1 绪论

1.1 选题背景

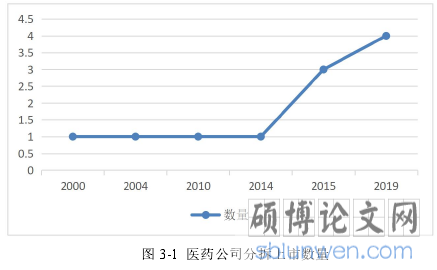

20 世纪 60 年代,“分拆上市”作为一种新的公司资产重组方式在美国兴起,此后,在国外资本市场上得到了广泛应用,其运作机制也日渐成熟。这种新的资产重组方式与传统的兼并收购不同,它是以公司资产剥离为主的收缩型资产重组方式,主要适用于多元化经营的大型集团公司。然而,在当时,与国外成熟的资本市场相比,我国的资本市场还处于发展完善阶段,再加上受我国宏观调控的影响,国内绝大多数公司还是选择扩张型的兼并收购的方式进行资产重组,因此,这种新型的资产重组方式在兴起之初并未在我国得到真正意义上的应用。一直到 21世纪初,随着我国《证券法》的颁布和实施,我国上市公司经营战略越来越多元化,“分拆上市”才真正走入我国资本市场的视野中。

2000 年,同仁堂作为我国大型医药公司成功在香港市场分拆上市。在此事件的激励刺激之下,不少医药公司纷纷表示出了境外分拆上市的意向。2004 年,证监会发布了《关于规范境内上市公司所属公司到境外上市有关问题的通知》,这一规范性文件给了国内上市公司到境外上市的指引,此后,海王英特龙也成功实现了境外分拆上市。但彼时,我国 A 股市场发展还不完善,因此,我国境内分拆上市的通道迟迟未开放。到了 2009 年,中国创业板正式上市,这才真正为我国医药公司境内分拆上市开辟了一条渠道。2010 年 4 月,我国证监会正式提出了我国公司境内分拆上市须满足的六个条件,自此,真正意义上的分拆上市才在我国拉开了序幕。然而,对于我国当时的资本市场而言,“分拆上市”仍是一种崭新的资产重组方式,证监会对于我国公司在境内创业板分拆上市始终处于严格把控的阶段,因此,我国医药公司分拆上市的主要渠道仍为香港主板和随后扩容的境内新三板。

..................

1.2 研究目的与意义

1.2.1 研究目的

分拆上市自兴起以来在我国资本市场并未得到广泛应用,监管部门对于我国公司分拆上市,尤其是境内分拆上市,始终保持着严苛的监管力度。其中,向证监会提出分拆上市申请的医药公司虽然很多,但真正满足条件的不足三分之一,而其中真正成功分拆的医药公司更是占极小一部分。随着我国资本市场的不断发展以及我国医药公司战略的多元化特点,越来越多的医药公司希望通过分拆上市来实现公司资源的优化配置。2019 年,证监会再次正式起草了《上市公司分拆所属子公司境内上市试点若干规定》,并对此公开征求意见,这一事件表明,我国境内分拆上市将会迎来新一轮的发展浪潮。论文希望通过对达安基因分拆上市对公司财务绩效的影响的研究,能够为我国接下来拟进行境内分拆上市的医药公司提供经验借鉴,以促进公司的进一步发展。

1.2.1 研究目的

分拆上市自兴起以来在我国资本市场并未得到广泛应用,监管部门对于我国公司分拆上市,尤其是境内分拆上市,始终保持着严苛的监管力度。其中,向证监会提出分拆上市申请的医药公司虽然很多,但真正满足条件的不足三分之一,而其中真正成功分拆的医药公司更是占极小一部分。随着我国资本市场的不断发展以及我国医药公司战略的多元化特点,越来越多的医药公司希望通过分拆上市来实现公司资源的优化配置。2019 年,证监会再次正式起草了《上市公司分拆所属子公司境内上市试点若干规定》,并对此公开征求意见,这一事件表明,我国境内分拆上市将会迎来新一轮的发展浪潮。论文希望通过对达安基因分拆上市对公司财务绩效的影响的研究,能够为我国接下来拟进行境内分拆上市的医药公司提供经验借鉴,以促进公司的进一步发展。

1.2.2 研究意义

(1)理论意义:

“分拆上市”作为一种收缩型资产重组方式,在我国境内资本市场的发展已有二十年,无论是从公司实践还是外部监管,其运作模式仍还处于探索发展阶段。从 2010 年证监会第一次对境内分拆上市作出政策规范一直到现在,监管部门对于分拆上市始终持从严把控态度,因此,我国境内真正意义上实现分拆上市的医药公司屈指可数。论文以达安基因分拆上市为例,对其分拆上市的背景、过程和财务绩效影响进行分析,期望能借此案例分析丰富我国资本市场对分拆上市的理论研究。

(2)现实意义:

“分拆上市”自 2000 年真正意义上走入我国资本市场以来,多数医药公司认识到了分拆上市给医药公司战略发展所带来的好处并纷纷表达了其分拆上市的意愿。然而,在监管部门的严格把控下,真正实现分拆上市的医药公司却少之又少。

.......................

(1)理论意义:

“分拆上市”作为一种收缩型资产重组方式,在我国境内资本市场的发展已有二十年,无论是从公司实践还是外部监管,其运作模式仍还处于探索发展阶段。从 2010 年证监会第一次对境内分拆上市作出政策规范一直到现在,监管部门对于分拆上市始终持从严把控态度,因此,我国境内真正意义上实现分拆上市的医药公司屈指可数。论文以达安基因分拆上市为例,对其分拆上市的背景、过程和财务绩效影响进行分析,期望能借此案例分析丰富我国资本市场对分拆上市的理论研究。

(2)现实意义:

“分拆上市”自 2000 年真正意义上走入我国资本市场以来,多数医药公司认识到了分拆上市给医药公司战略发展所带来的好处并纷纷表达了其分拆上市的意愿。然而,在监管部门的严格把控下,真正实现分拆上市的医药公司却少之又少。

.......................

2 文献综述与相关理论

2.1 文献综述

2.1.1 国外研究文献

(1)分拆上市的涵义

Myron B.Slovin, Marie E. Sushka,和 Steven R. Ferraro(1995)认为分拆上市是对子公司股权的首次公开发行[1]。Sudha Krishnaswam 和 Venkat Subramaniam(1999)认为分拆上市是按比例将“资产管理公司的子公司”的股份分配给“资产管理公司”的股东[2]。

Anand M.Vijh(2002)认为分拆上市是指母公司将子公司全部或部分股权公开发行,但这取决于母公司的决策[3]。

Eric A.Powers(2003)认为分拆上市就是母公司将子公司的部分所有权首次公开发行上市[4]。

Thomas J.Chemmanur,Karthik Krishna 和 Debarshi K.Nandy(2014)认为分离公司部分资产,使其单独存在,这一举措即为分拆上市[5]。

(2)分拆上市动因的研究

2.1 文献综述

2.1.1 国外研究文献

(1)分拆上市的涵义

Myron B.Slovin, Marie E. Sushka,和 Steven R. Ferraro(1995)认为分拆上市是对子公司股权的首次公开发行[1]。Sudha Krishnaswam 和 Venkat Subramaniam(1999)认为分拆上市是按比例将“资产管理公司的子公司”的股份分配给“资产管理公司”的股东[2]。

Anand M.Vijh(2002)认为分拆上市是指母公司将子公司全部或部分股权公开发行,但这取决于母公司的决策[3]。

Eric A.Powers(2003)认为分拆上市就是母公司将子公司的部分所有权首次公开发行上市[4]。

Thomas J.Chemmanur,Karthik Krishna 和 Debarshi K.Nandy(2014)认为分离公司部分资产,使其单独存在,这一举措即为分拆上市[5]。

(2)分拆上市动因的研究

Schipper,Katherine 和 Abbie Smith(1986)认为分拆上市可以增加子公司财务信息披露,减少投资者间的信息不对称[6]。Bengt Holmstrom 和 Jean Tirole(1993)认为分拆上市有利于提高管理层激励水平[7]。

Lane Daley,

Lane Daley,

Vikas Mehrotra 和 Ranjini Sivakumar(1997)通过研究发现,若母子公司所属不同行业时,分拆上市有利于提高其核心竞争力[8]。Stein(1997)认为母公司通过放弃子公司的控制权,可以借此提高其内部效率,提高公司价值[9]。

J.Harold Mulherin 和 Audra L Boone(2000)认为分拆上市可以为公司提供资金源泉,拓宽融资渠道[10]。

.......................

2.2 分拆上市与公司财务绩效的基础理论

2.2.1 分拆上市的涵义

针对国内外不同的资本市场发展情况,分拆上市的涵义在国内外的资本市场上也是不同的。在国外资本市场,分拆上市实际上是一种权益切离,即母公司资产剥离的形式之一,是指上市公司将全资拥有的子公司的部分股权,通常在 20%或以下,通过首次公开招股(IPO)或者配股的方式发行出去。

在国内资本市场上,分拆上市具有狭义和广义两种涵义。狭义上的分拆上市涵义是与国外资本市场分拆上市的涵义相同,论文论述的达安基因分拆上市的案例就是一种狭义的分拆上市。广义的分拆上市是将母公司的范围拓展到了非上市公司,即上市公司和非上市公司都可以进行分拆上市。

2.2.2 分拆上市的作用

J.Harold Mulherin 和 Audra L Boone(2000)认为分拆上市可以为公司提供资金源泉,拓宽融资渠道[10]。

.......................

2.2 分拆上市与公司财务绩效的基础理论

2.2.1 分拆上市的涵义

针对国内外不同的资本市场发展情况,分拆上市的涵义在国内外的资本市场上也是不同的。在国外资本市场,分拆上市实际上是一种权益切离,即母公司资产剥离的形式之一,是指上市公司将全资拥有的子公司的部分股权,通常在 20%或以下,通过首次公开招股(IPO)或者配股的方式发行出去。

在国内资本市场上,分拆上市具有狭义和广义两种涵义。狭义上的分拆上市涵义是与国外资本市场分拆上市的涵义相同,论文论述的达安基因分拆上市的案例就是一种狭义的分拆上市。广义的分拆上市是将母公司的范围拓展到了非上市公司,即上市公司和非上市公司都可以进行分拆上市。

2.2.2 分拆上市的作用

(1)提高公司估值

在资本市场上,对于结构复杂的多元化经营的母公司,券商分析师往往不愿意或不擅长对这类型的公司进行估值,这是因为券商分析师大体都是一个行业的专家,而对于多元化经营且业务复杂的母公司往往很能准确估值,这就导致这类的公司估值会有所折价。因此,多元化经营的公司通过将旗下子公司分拆上市,使公司部分业务分离出来,从而有利于券商分析师的估值,提高母公司的公司价值。

在资本市场上,对于结构复杂的多元化经营的母公司,券商分析师往往不愿意或不擅长对这类型的公司进行估值,这是因为券商分析师大体都是一个行业的专家,而对于多元化经营且业务复杂的母公司往往很能准确估值,这就导致这类的公司估值会有所折价。因此,多元化经营的公司通过将旗下子公司分拆上市,使公司部分业务分离出来,从而有利于券商分析师的估值,提高母公司的公司价值。

(2)增量资金增加

母公司通过将其旗下子公司分拆上市,子公司独立上市后就可以进行配股和增发,从而拓宽了母公司的融资渠道。此外,由于受法律法规的限制,行业基金等投资机构只能对母公司进行投资,而无法投资于母公司旗下相应业务。例如,欧美的一些专注于科技股或者医疗股的行业基金想要投资于中国平安的医疗或科技业务,这在中国平安的相关业务分拆上市前是无法实现的,但是分拆上市之后这一问题就得到了解决。由此看来,分拆上市有利于母公司获得更多的增量资金。

............................

3 医药公司分拆上市的发展过程及现状..............................16

3.1 医药公司分拆上市的发展过程..................................... 16

3.1.1 医药公司分拆上市的起步..............................16

3.1.2 医药公司分拆上市的探索............................16

4 达安基因分拆上市案例介绍.................................20

4.1 分拆上市公司背景介绍............................... 20

4.1.1 达安基因背景及财务状况介绍........................20

4.1.2 达瑞生物背景及财务状况介绍.................................20

5 达安基因分拆上市前后的公司财务绩效的分析...............................28

5.1 基于财务指标分析的公司财务绩效分析............................... 28

5.1.1 偿债能力分析................................28

5.1.2 营运能力分析...............................29

6 案例启示与建议

6.1 关于分拆上市的案例启示

6.1.1 公司分拆上市应立足自身战略

分拆上市作为一种收缩型资产重组方式,对采取多元化经营战略的公司的进一步发展具有积极推动作用,一定程度上可以提高公司的核心竞争力,并获得超额收益。然而,也正因如此,部分公司拟进行分拆上市的目的往往仅仅是融资,而未考虑到公司自身的实际经营情况和发展战略,从而导致其分拆上市并未起到促进公司发展的积极作用。此外,“分拆上市”在我国真正意义上的出现是在2000 年,距今发展只有二十年,无论是从公司内部实际发展情况还是外部政策监管上都还处于探索和发展阶段,并未形成成熟的体系。因此,分拆上市虽能给公司在短期内带来一定好处,但是从长远来看,并非每一家公司都适合分拆上市,这其中不乏存在分拆上市 1 年后就停牌的公司。总而言之,公司若想分拆上市,就必须先考虑其自身的发展战略是否适合分拆上市。

6.1 关于分拆上市的案例启示

6.1.1 公司分拆上市应立足自身战略

分拆上市作为一种收缩型资产重组方式,对采取多元化经营战略的公司的进一步发展具有积极推动作用,一定程度上可以提高公司的核心竞争力,并获得超额收益。然而,也正因如此,部分公司拟进行分拆上市的目的往往仅仅是融资,而未考虑到公司自身的实际经营情况和发展战略,从而导致其分拆上市并未起到促进公司发展的积极作用。此外,“分拆上市”在我国真正意义上的出现是在2000 年,距今发展只有二十年,无论是从公司内部实际发展情况还是外部政策监管上都还处于探索和发展阶段,并未形成成熟的体系。因此,分拆上市虽能给公司在短期内带来一定好处,但是从长远来看,并非每一家公司都适合分拆上市,这其中不乏存在分拆上市 1 年后就停牌的公司。总而言之,公司若想分拆上市,就必须先考虑其自身的发展战略是否适合分拆上市。

达安基因作为我国生物医药技术行业的龙头公司,2013 年起大力发展其试剂类产品的销售,从而造成公司的营业收入大幅上涨,然而在此情况下,公司并未对其成本进行有效控制,从而造成公司在2014-2015期间的销售利润并不理想,公司长期财务绩效呈下滑态势。为改善此种情况,公司努力推进其旗下子公司达瑞生物上市,并于 2015 年下半年成功完成这一战略举措,受此影响,达安基因原本波动的财务绩效开始回稳。因此,达安基因充分在不影响公司自身战略发展的情况下,利用分拆上市成功稳定了公司的财务绩效,进一步促进了公司的平稳发展。

......................

结论与展望

论文以达安基因分拆上市为案例,对分拆上市前后的达安基因的财务绩效进行研究,得出了下几点结论:

第一,从公司战略选择动机上来看,达安基因选择分拆达瑞生物上市的动机主要在于以下三点:提高公司在生物医药技术行业竞争力、提高公司价值以及扩大公司投融资规模。可见,与部分公司不同,达安基因分拆上市的本质原因是为了公司的战略发展,而非是借机融资,也因此,达安基因才能在短短两年内就取得分拆上市的成功,从而使得公司不仅融得大量资金,调整财务杠杆,改善公司财务绩效,更是将其融得的资用于对子公司的投资,既促进了公司的进一步发展,又促进了我国生物医药技术行业的进步。

第二,从公司战略举措选择上看,达安基因在决定进行分拆上市后,其所选择进行分拆上市的子公司是其控股子公司达瑞生物。而达安基因之所以作出这一选择,不仅是因为其看重生物医药技术行业的发展前景,更是由于达瑞生物自身良好的发展态势和技术优势。达瑞生物不仅在行业内具有较强的竞争优势,其公司内部财务情况和经营情况在上市前夕更是表现良好,是一种优质资产。因此,选择达瑞生物上市对达安基因来说有利无害。在此基础上,达安基因分拆上市才能取得成功,并且使得公司财务绩效的表现由波动转为平稳。

第三,从公司后续发展角度来看,达安基因在成功分拆达瑞生物上市后,并未对达瑞生物的发展状况置之不理,反而是更加关注其经营状况和财务状况,并对达瑞生物对母公司达安基因的业绩影响在其财务报告中进行公示。在这种情况下,公司管理层为了增强投资者信心,会根据公司每年的财务绩效表现来做出一定的战略调整,从而促进公司的进一步发展。

参考文献(略)

论文以达安基因分拆上市为案例,对分拆上市前后的达安基因的财务绩效进行研究,得出了下几点结论:

第一,从公司战略选择动机上来看,达安基因选择分拆达瑞生物上市的动机主要在于以下三点:提高公司在生物医药技术行业竞争力、提高公司价值以及扩大公司投融资规模。可见,与部分公司不同,达安基因分拆上市的本质原因是为了公司的战略发展,而非是借机融资,也因此,达安基因才能在短短两年内就取得分拆上市的成功,从而使得公司不仅融得大量资金,调整财务杠杆,改善公司财务绩效,更是将其融得的资用于对子公司的投资,既促进了公司的进一步发展,又促进了我国生物医药技术行业的进步。

第二,从公司战略举措选择上看,达安基因在决定进行分拆上市后,其所选择进行分拆上市的子公司是其控股子公司达瑞生物。而达安基因之所以作出这一选择,不仅是因为其看重生物医药技术行业的发展前景,更是由于达瑞生物自身良好的发展态势和技术优势。达瑞生物不仅在行业内具有较强的竞争优势,其公司内部财务情况和经营情况在上市前夕更是表现良好,是一种优质资产。因此,选择达瑞生物上市对达安基因来说有利无害。在此基础上,达安基因分拆上市才能取得成功,并且使得公司财务绩效的表现由波动转为平稳。

第三,从公司后续发展角度来看,达安基因在成功分拆达瑞生物上市后,并未对达瑞生物的发展状况置之不理,反而是更加关注其经营状况和财务状况,并对达瑞生物对母公司达安基因的业绩影响在其财务报告中进行公示。在这种情况下,公司管理层为了增强投资者信心,会根据公司每年的财务绩效表现来做出一定的战略调整,从而促进公司的进一步发展。

参考文献(略)