1 绪论

1.1 研究背景与目的

1.1.1 研究背景

中国作为制造大国,制造业是国民经济的主体,是立国之本、兴国之器、强国之基,而装备制造业是国家经济发展的战略性产业,其中高端部分的发展水平更是衡量一个国家经济综合竞争实力的重要标志。

2010 年 10 月 18 日,国务院印发《关于加快培育和发展战略性新兴产业的决定》(以下简称《决定》),指出战略性新兴产业是引导未来经济社会发展的重要力量,要坚持创新发展,将战略性新兴产业加快培育成先导产业和支柱产业。根据战略性新兴产业的特征,立足我国国情和科技、产业基础,《决定》指明现阶段产业发展的重点为培育和发展新一代信息技术、高端装备制造、新能源、新材料、新能源汽车等产业,高端装备制造业的发展受到关注与重视。2012 年 5 月,国务院出台《“十二五”国家战略性新兴产业发展规划》,明确指出七大战略性新型产业之一为高端装备制造业,发展高端装备制造业被提升至国家战略高度。2015 年 5 月 19 日,国务院发布《中国制造 2025》,提出制造强国“三步走”的战略目标①,明确将高端装备创新工程作为五大工程之一,将与高端装备制造业细分产业相关的高档数控机床和机器人、航空航天装备、海洋工程装备及高技术船舶、先进轨道交通装备列为重点发展的十大领域范围内。可见,高端装备制造业已经成为我国经济建设中的一个战略重点,在新一轮的技术革命中将大有作为。

然而,高端装备制造业的发展并未一帆风顺。2018 年 3 月 22 日,美国总统特朗普在白宫签署了对中国输美产品征收关税的总统备忘录,自此掀起又一轮的中美贸易摩擦,从美国此次对中国商品征收关税的产品看,涉及到了信息技术、新能源汽车、高铁设备、航空设备、工业机器人等领域,直击“中国制造 2025”的产业范围,我国高端装备制造业发展面临着严重威胁。

..........................

1.2 研究意义

1.2.1 理论意义

目前,高端装备制造业的发展面临着产业利润率低、产业集群效应不明显、创新能力不足、缺乏核心竞争力等瓶颈,本文在界定高端装备制造业概念的基础上,借鉴技术创新、创新价值链等理论探究高端装备制造企业技术创新对财务绩效的影响机理,为高端装备制造企业开展技术创新活动找到一定的理论支撑。另外,已有大部分学者从技术创新投入角度研究企业技术创新对财务绩效的影响,本文增选了技术创新产出、技术创新条件方面的指标,试图从新的视角对两者关系进行研究,以丰富企业技术创新的评价角度。此外,实证分析所形成的结论为我国高端装备制造企业改善技术创新提供了一定的理论参考。

1.1 研究背景与目的

1.1.1 研究背景

中国作为制造大国,制造业是国民经济的主体,是立国之本、兴国之器、强国之基,而装备制造业是国家经济发展的战略性产业,其中高端部分的发展水平更是衡量一个国家经济综合竞争实力的重要标志。

2010 年 10 月 18 日,国务院印发《关于加快培育和发展战略性新兴产业的决定》(以下简称《决定》),指出战略性新兴产业是引导未来经济社会发展的重要力量,要坚持创新发展,将战略性新兴产业加快培育成先导产业和支柱产业。根据战略性新兴产业的特征,立足我国国情和科技、产业基础,《决定》指明现阶段产业发展的重点为培育和发展新一代信息技术、高端装备制造、新能源、新材料、新能源汽车等产业,高端装备制造业的发展受到关注与重视。2012 年 5 月,国务院出台《“十二五”国家战略性新兴产业发展规划》,明确指出七大战略性新型产业之一为高端装备制造业,发展高端装备制造业被提升至国家战略高度。2015 年 5 月 19 日,国务院发布《中国制造 2025》,提出制造强国“三步走”的战略目标①,明确将高端装备创新工程作为五大工程之一,将与高端装备制造业细分产业相关的高档数控机床和机器人、航空航天装备、海洋工程装备及高技术船舶、先进轨道交通装备列为重点发展的十大领域范围内。可见,高端装备制造业已经成为我国经济建设中的一个战略重点,在新一轮的技术革命中将大有作为。

然而,高端装备制造业的发展并未一帆风顺。2018 年 3 月 22 日,美国总统特朗普在白宫签署了对中国输美产品征收关税的总统备忘录,自此掀起又一轮的中美贸易摩擦,从美国此次对中国商品征收关税的产品看,涉及到了信息技术、新能源汽车、高铁设备、航空设备、工业机器人等领域,直击“中国制造 2025”的产业范围,我国高端装备制造业发展面临着严重威胁。

..........................

1.2 研究意义

1.2.1 理论意义

目前,高端装备制造业的发展面临着产业利润率低、产业集群效应不明显、创新能力不足、缺乏核心竞争力等瓶颈,本文在界定高端装备制造业概念的基础上,借鉴技术创新、创新价值链等理论探究高端装备制造企业技术创新对财务绩效的影响机理,为高端装备制造企业开展技术创新活动找到一定的理论支撑。另外,已有大部分学者从技术创新投入角度研究企业技术创新对财务绩效的影响,本文增选了技术创新产出、技术创新条件方面的指标,试图从新的视角对两者关系进行研究,以丰富企业技术创新的评价角度。此外,实证分析所形成的结论为我国高端装备制造企业改善技术创新提供了一定的理论参考。

1.2.2 现实意义

本文研究了高端装备制造企业技术创新对财务绩效的影响,并提出相应的发展对策,主要有以下几点现实意义:(1)有利于引起多个主体对高端装备制造企业技术创新的重视。高端装备制造企业发展以来,一直受到国家的重视,在政策、资金方面得到政府的大力支持,但政府与企业还未真正认识到该类企业技术创新如何影响着财务绩效,本文的研究将让其意识到这种影响的重要性,以主动通过政策引导、制定技术创新战略、合理配置人财物等方式,执行或改善技术创新,提高企业核心竞争力,从而有效提高企业财务绩效水平。(2)有利于企业形成持续进行技术创新的意识。企业在突破创新瓶颈时,往往操之过急,并未过多关注投入产出对财务绩效的滞后性影响,一味地追求短期利润而忽略了企业的长期发展。本文选取高端装备制造业上市公司 2010-2017 年的样本数据,在较长时间段内研究技术创新对财务绩效的滞后影响,为企业合理安排技术创新活动提供指导。

本文研究了高端装备制造企业技术创新对财务绩效的影响,并提出相应的发展对策,主要有以下几点现实意义:(1)有利于引起多个主体对高端装备制造企业技术创新的重视。高端装备制造企业发展以来,一直受到国家的重视,在政策、资金方面得到政府的大力支持,但政府与企业还未真正认识到该类企业技术创新如何影响着财务绩效,本文的研究将让其意识到这种影响的重要性,以主动通过政策引导、制定技术创新战略、合理配置人财物等方式,执行或改善技术创新,提高企业核心竞争力,从而有效提高企业财务绩效水平。(2)有利于企业形成持续进行技术创新的意识。企业在突破创新瓶颈时,往往操之过急,并未过多关注投入产出对财务绩效的滞后性影响,一味地追求短期利润而忽略了企业的长期发展。本文选取高端装备制造业上市公司 2010-2017 年的样本数据,在较长时间段内研究技术创新对财务绩效的滞后影响,为企业合理安排技术创新活动提供指导。

.............................

2 概念界定与理论基础

2.1 核心概念界定

2.1.1 高端装备制造业

高端装备制造业既指转型升级制造高端设备的传统产业,也指生产制造高技术、高附加值的先进工业设施设备的行业。其“高端”主要表现在以下三个方面:第一,技术含量高,实现了多学科和多领域高精尖技术的结合运用。第二,处于价值链高端,产品具有高附加值的特征。第三,在产业链占据核心部位,其发展水平决定了产业链的整体竞争力。本文的高端装备制造业主要指生产制造高技术高附加值装备的战略性新兴产业。

国家发改委于 2017 年 2 月 4 日发布了《战略性新兴产业重点产品和服务指导目录(2016)》,将高端装备制造业和新一代信息技术产业、新材料产业、生物产业、新能源汽车产业、新能源产业、节能环保产业、数字创意产业、相关服务产业一并列为战略性新兴产业。高端装备制造业共包括智能制造装备产业、航空装备产业、卫星及应用产业、轨道交通装备产业、海洋工程装备产业 5 个细分产业[66],具体产业分类见附录 1。

2 概念界定与理论基础

2.1 核心概念界定

2.1.1 高端装备制造业

高端装备制造业既指转型升级制造高端设备的传统产业,也指生产制造高技术、高附加值的先进工业设施设备的行业。其“高端”主要表现在以下三个方面:第一,技术含量高,实现了多学科和多领域高精尖技术的结合运用。第二,处于价值链高端,产品具有高附加值的特征。第三,在产业链占据核心部位,其发展水平决定了产业链的整体竞争力。本文的高端装备制造业主要指生产制造高技术高附加值装备的战略性新兴产业。

国家发改委于 2017 年 2 月 4 日发布了《战略性新兴产业重点产品和服务指导目录(2016)》,将高端装备制造业和新一代信息技术产业、新材料产业、生物产业、新能源汽车产业、新能源产业、节能环保产业、数字创意产业、相关服务产业一并列为战略性新兴产业。高端装备制造业共包括智能制造装备产业、航空装备产业、卫星及应用产业、轨道交通装备产业、海洋工程装备产业 5 个细分产业[66],具体产业分类见附录 1。

2.1.2 技术创新

1912 年,美籍奥地利经济学家 Joseph Schumpeter 创立了新的经济发展理论,他认为经济发展是创新的结果,同时指出技术创新就是建立一种新的生产函数,即实现生产要素和生产条件的一种从未有过的新结合[1]566。Enos(1962)指出技术创新是发明的选择、资本投入保证、组织建立、制定计划、招用工人和开辟市场等几种行为综合的结果[67]。Freeman (1973) 将技术创新定义为技术的、工艺的和商业化的全过程,其导致新产品市场的实现和新技术工艺与装备的商业化应用[68]。项保华等(1989)认为技术创新包括了成果自身的创新、成果的推广、成果的扩散以及成果的应用等过程[69]。李向波等(2007)认为企业技术创新是指企业结合市场产生新思想并运用研究与开发、工程化和市场营销实现新思想的综合过程[70]。汪志波(2013)指出企业技术创新就是企业进行技术创新、知识创造、创新成果转化、应用和扩散,以提升企业技术知识构成和技术水平的过程[71]。

............................

1912 年,美籍奥地利经济学家 Joseph Schumpeter 创立了新的经济发展理论,他认为经济发展是创新的结果,同时指出技术创新就是建立一种新的生产函数,即实现生产要素和生产条件的一种从未有过的新结合[1]566。Enos(1962)指出技术创新是发明的选择、资本投入保证、组织建立、制定计划、招用工人和开辟市场等几种行为综合的结果[67]。Freeman (1973) 将技术创新定义为技术的、工艺的和商业化的全过程,其导致新产品市场的实现和新技术工艺与装备的商业化应用[68]。项保华等(1989)认为技术创新包括了成果自身的创新、成果的推广、成果的扩散以及成果的应用等过程[69]。李向波等(2007)认为企业技术创新是指企业结合市场产生新思想并运用研究与开发、工程化和市场营销实现新思想的综合过程[70]。汪志波(2013)指出企业技术创新就是企业进行技术创新、知识创造、创新成果转化、应用和扩散,以提升企业技术知识构成和技术水平的过程[71]。

............................

2.2 理论基础

2.2.1 技术创新理论

20 世纪 40 年代,Joseph Schumpeter 在其著作《经济发展理论》中提出了技术创新理论,Schumpeter 认为创新是生产要素和生产条件的一种新结合,它是促进经济发展的关键。因此,他将创新活动概括为以下五个方面:(1)采用一种新产品:发明创造新产品与改进新技术。(2)采用一种新的生产方式:以新的方法与新的工艺实现生产。(3)开辟一个新市场:开拓市场。(4)控制或开创新的原材料供应来源:创建原料的供应链。(5)实现新的组织形式:创建企业的新组织,其创新活动的根本就是制度创新和技术创新[72]。

2.2.1 技术创新理论

20 世纪 40 年代,Joseph Schumpeter 在其著作《经济发展理论》中提出了技术创新理论,Schumpeter 认为创新是生产要素和生产条件的一种新结合,它是促进经济发展的关键。因此,他将创新活动概括为以下五个方面:(1)采用一种新产品:发明创造新产品与改进新技术。(2)采用一种新的生产方式:以新的方法与新的工艺实现生产。(3)开辟一个新市场:开拓市场。(4)控制或开创新的原材料供应来源:创建原料的供应链。(5)实现新的组织形式:创建企业的新组织,其创新活动的根本就是制度创新和技术创新[72]。

随着西方资本主义的急剧扩张,技术创新理论逐渐被发展。新熊彼特学派在继承和完善熊彼特理论的基础上,提出“企业进行技术创新的动力取决于规模的不同”;制度创新学派认为企业内部对创新的重视程度决定了是否进行技术创新,他们关注的是企业的内部建设和内部管理,并强调注重保护知识产权;国家创新系统学派,强调了国家在技术创新过程中的地位与作用,认为国家应该不断完善技术创新体系——改进技术创新的配套设施,提供相关的政策支持等,促使企业科技进步,国家经济发展。

随着技术创新理论的不断发展与完善,企业逐渐意识到技术创新的重要性。企业通过持续地研究开发投入,获得专利的授权、新产品的开发,形成企业的核心竞争力,进一步扩大市场占有率,从而提高企业财务绩效,实现企业发展与进步。企业也通过综合设立研发机构的创新优越性与外部政府提供优惠政策的创新便捷性优势,为技术创新保驾护航,努力跻身行业领先地位。

....................................

....................................

3 我国高端装备制造企业的发展状况 .................................... 19

3.1 我国高端装备制造企业的规模水平 .............................. 19

3.1.1 高端装备制造企业数量规模大 ............................ 19

3.1.2 高端装备制造企业数量整体上缓慢增长 .................... 19

4 研究设计 .................................. 30

4.1 理论分析与假设提出 ................................ 30

4.2 样本选择与数据来源 ........................... 32

4.3 变量选取 ........................... 34

5 高端装备制造企业技术创新对财务绩效影响的实证分析 .................. 42

5.1 描述性统计分析 ............................... 42

5.2 相关性分析 .............................. 44

5.3 回归分析 ........................ 52

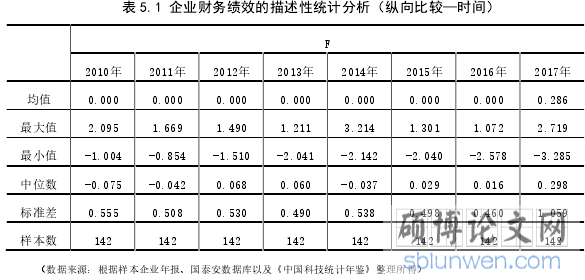

5 高端装备制造企业技术创新对财务绩效影响的实证分析

5.1 描述性统计分析

5.1.1 被解释变量的描述性统计分析

如表 5.1 所示,高端装备制造业上市公司 2010-2016 年的财务绩效综合得分均值都接近于 0,2017 年的综合得分上升至 0.286,说明高端装备制造业上市公司财务绩效在 2017 年得到了显著性的提高。此外,自 2010 年来,样本的财务绩效综合得分最大值出现在 2014 年,为 3.214,最低值出现在 2017 年,为-3.285,说明高端装备制造业的财务绩效随着时间的推移以及公司要素的投入、产品产出的情况不同而发生着变化。另外,从标准差来看,2017 年高端装备制造业上市公司的财务绩效综合得分的标准差值超过 1,说明其波动幅度较前 7 年大,可能在经营中出现特别的挑战与机遇。从整体上来看,此产业下企业的财务绩效综合得分差距不大,企业财务绩效的整体发展趋势平稳,但该产业中的企业均存在大幅的财务绩效提升空间。

5.1 描述性统计分析

5.1.1 被解释变量的描述性统计分析

如表 5.1 所示,高端装备制造业上市公司 2010-2016 年的财务绩效综合得分均值都接近于 0,2017 年的综合得分上升至 0.286,说明高端装备制造业上市公司财务绩效在 2017 年得到了显著性的提高。此外,自 2010 年来,样本的财务绩效综合得分最大值出现在 2014 年,为 3.214,最低值出现在 2017 年,为-3.285,说明高端装备制造业的财务绩效随着时间的推移以及公司要素的投入、产品产出的情况不同而发生着变化。另外,从标准差来看,2017 年高端装备制造业上市公司的财务绩效综合得分的标准差值超过 1,说明其波动幅度较前 7 年大,可能在经营中出现特别的挑战与机遇。从整体上来看,此产业下企业的财务绩效综合得分差距不大,企业财务绩效的整体发展趋势平稳,但该产业中的企业均存在大幅的财务绩效提升空间。

..............................

6 研究结论、建议、不足与展望

6.1 研究结论

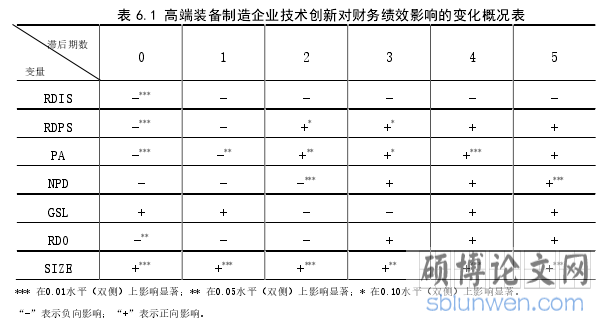

本文在学者关于企业技术创新对财务绩效影响研究的基础上,从高端装备制造业这一战略性新兴行业着手,探讨了高端装备制造企业技术创新对当期及滞后期财务绩效的影响。以高端装备制造业 2010-2017 年 142 家上市公司为研究对象,在现状分析、理论分析基础上提出研究假设,通过描述性分析、相关性分析、回归分析以及稳健性检验进行实证研究,最终研究假设全部得到验证,高端装备制造企业技术创新对财务绩效影响的变化概况表如表 6.1 所示。

6.1 研究结论

本文在学者关于企业技术创新对财务绩效影响研究的基础上,从高端装备制造业这一战略性新兴行业着手,探讨了高端装备制造企业技术创新对当期及滞后期财务绩效的影响。以高端装备制造业 2010-2017 年 142 家上市公司为研究对象,在现状分析、理论分析基础上提出研究假设,通过描述性分析、相关性分析、回归分析以及稳健性检验进行实证研究,最终研究假设全部得到验证,高端装备制造企业技术创新对财务绩效影响的变化概况表如表 6.1 所示。

基于描述性分析及表 6.1 影响变化概况,本文得出以下研究结论:

(1)高端装备制造企业技术创新能力较强但内部差距大。在技术创新投入、产出、条件三方面,高端装备制造企业往往因自身规模、资源禀赋、政策待遇不同而形成技术创新能力差异,从而导致企业间财务绩效也存在较大差距。

(2)高端装备制造企业技术创新投入对财务绩效影响显著,且存在滞后效应。具体表现为: ①研发资金投入对当期至滞后五期财务绩效均产生负向影响。资金投入在高端装备制造企业中是一个长期过程,相较于电气设备制造业滞后三期的负向影响,其负向影响时间更持久。②截至滞后二期,研发人员投入对企业财务绩效产生显著的正向影响。经营当期,高端装备制造企业对研发人才的引进会增进企业经营成本,从而造成企业利益损失,但经营后期,研发人员投入会给企业带来效益。

参考文献(略)

(1)高端装备制造企业技术创新能力较强但内部差距大。在技术创新投入、产出、条件三方面,高端装备制造企业往往因自身规模、资源禀赋、政策待遇不同而形成技术创新能力差异,从而导致企业间财务绩效也存在较大差距。

(2)高端装备制造企业技术创新投入对财务绩效影响显著,且存在滞后效应。具体表现为: ①研发资金投入对当期至滞后五期财务绩效均产生负向影响。资金投入在高端装备制造企业中是一个长期过程,相较于电气设备制造业滞后三期的负向影响,其负向影响时间更持久。②截至滞后二期,研发人员投入对企业财务绩效产生显著的正向影响。经营当期,高端装备制造企业对研发人才的引进会增进企业经营成本,从而造成企业利益损失,但经营后期,研发人员投入会给企业带来效益。

参考文献(略)