第一章 绪论

第一节 选题背景及研究意义

一、选题背景

随着我国资本市场的飞速发展证券市场也在日益完善,然而财务舞弊问题是我国资本市场上的“定时炸弹”之一。2018 年 12 月 28 日康美药业成为了这一颗炸弹。2016 年至 2018 年的三年间,康美药业因披露存在年度和季度财务报告的重大虚假问题,从而违反 63 条《证券法》的相关规定,基于其违法违规的事实证监会决定立案调查。2019 年 5 月 17 日证监会在新闻发布会上认定康美药业有三大罪状:第一,通过银行单据虚增银行存款;第二是虚构业务凭证来进行收入的虚增,三是通过关联方关系操纵本公司股票。这三大罪状都属于严重财务舞弊问题,当然,受到此事影响的不仅仅是康美药业和股民,在风口浪尖的还有为其服务的会计师事务所——广东正中珠江会计师事务所。在其为康美药业做审计服务的 18 年间,因涉嫌违法相关证券法而被立案。作为康美药业 18 年审计的“老伙伴”,广东正中珠江会计师事务所未勤勉尽责似乎已经显而易见。因违法行为情节恶劣,严重损害国家利益、社会公共利益,康美药业的股价也从“天堂”到了“地狱”。回顾事件始末,财务上的舞弊错误足以说明康美内部控制存在巨大缺陷。

2018 年的 A 股市场似乎“不太平”。行情的低迷也无法阻止奇闻热点事件的频频爆出。“长春长生疫苗造假”、“獐子岛扇贝‘又消失了’”、“影视行业‘阴阳合同’”、 “金亚科技欺诈发行”等,这些事件在资本市场引发了巨大的轰动,我们剖析现象来看股市乱象的本质,企业的内部控制制度是基础的契合功能和支撑框架的存在,但是现存的资本市场的乱象不难看出当今资本市场内部控制“不作为”、或“少作为”的现象依旧严峻。

..........................

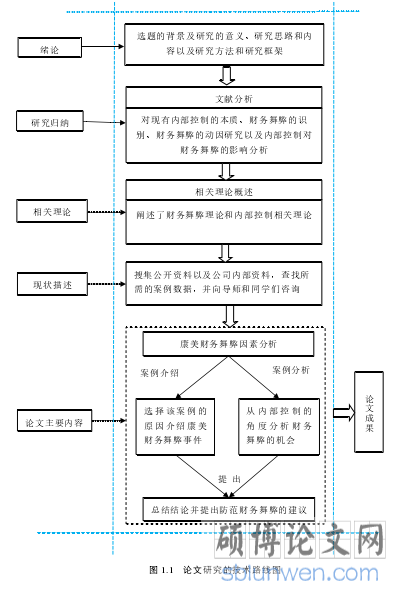

第二节 研究思路和内容

本文在提出财务舞弊存在的问题基础上,以上市公司康美药业为例,进行内部控制缺陷研究,提出适合我国上市公司财务舞弊防范的参考性建议,以期为财务舞弊的防范提供一定的借鉴。本文分为以下六个部分。

第一部分为绪论。引出了本文的研究背景与研究意义,对于选择康美药业进行了系统性阐述,并说明了文章的研究方法和路线。

第二部分为文献综述和理论基础。文献综述介绍了内部控制的本质、财务舞弊的识别、财务舞弊的动因研究以及内部控制对财务舞弊的影响相关文献,理论基础介绍了委托代理理论、财务舞弊理论、内部控制理论,该部分为后文提供了相关的理论基础。

第三部分为财务舞弊与内部控制相关性分析。分析财务舞弊的动因和财务舞弊与内部控制的关系,阐述内部控制与财务舞弊存在的对应关系。

第四部分为康美药业财务舞弊案例分析。首先介绍了康美药业公司,然后阐述了康美药业的舞弊事实和舞弊的后果,并对其舞弊的原因进行深入的剖析。

第五部分为基于内部控制视角的康美药业财务舞弊分析。基于内部控制视角中的五要素来分析康美药业的舞弊的机会和手段。 第六部分结论和政策建议。首先对文章进行总结给出文章的结论,然后给出政策的建议分别从内部控制的角度和社会监管的角度提出了财务舞弊的风险防范措施。

...........................

第二章 文献综述

第一节 内部控制的本质

内部控制作为生产经营活动最基础的部分,充当着各个部分的润滑剂,保障各个部分平稳有序无摩擦的进行,在内部控制的作用下,有利于企业战略目标的实现,有利于控制各项风险并使各项活动有序的进行。美国的《萨班斯—奥克斯利法案》也是基于美国安然事件后,以上市公司的建设和完善为背景,对美国的上市公司进行合规性要求。随着内部控制的重要性日益凸显,内部已经被拿上了资本市场的舞台,成为各国企业防范企业风险、提高管理质量的有力工具。我国对于内部控制的重视起于 2006 年出台的《企业内部控制基本规范》,此规范强制规定了上市公司的信息需要进行强制性的披露,此规范实施后不仅对我国上市公司起到了健康快速的发展,还有利于宏观市场的调控。

众多的文献指出了企业内部控制的重要性。张继德等(2013)认为管理层的重视、组织结构、员工素质对内部控制有效性的影响依次递减。Mc Vay(2000)提出内部控制关系到企业的收入和成本时,内部控制的无效或者失效将会对前期的分析预测的准确性影响大于三倍,而有效的内部控制环境会准确的预估出精确数字,这直接说明了内部控制的有效或无效直接影响着企业的未来发展方向。Vesna Milovanovic(2015)认为财务报表风险和内部控制风险的控制,是防范风险最直接也是最经济、最有效的方法。张士强和张暖暖(2009)两个学者在我国上市公司的年度报告的指引下,基于 ERM 理论,通过实证分析手段,发现了中国上市公司内部控制制度中存在众多漏洞,并从内部控制五要素为基础视角,对存在的缺陷提出了合理的改进措施。李爽(2010)在其研究中发现我国上市公司的信息披露存在规范不统一、披露的总体不合规、界定不清晰等问题,在问题的基础上对相关法规进行实践统一分析,寻找其中的原因,并得出如何规避等方案。李万福等(2011)认为在 C-SOX 的依据下加强企业的内部控制建设,是对中国经济和投资都能有效促进的重要途径。白默、李海英(2017)通过实证检验内部控制质量对经营绩效具有积极效应,应该加深股东对内部控制质量的理解,在根本上建设内部控制制度。

.......................

第二节 财务舞弊的识别

在 2002 年美国注册会计师协会认为舞弊的范围是很宽广的,很难对其进行实质性界定,因此,在审计时,无需对每一种舞弊做出法律判断,主要关注于是否存在对财务报告产生重大影响的舞弊行为,我国的审计准则对财务舞弊的界定晚于美国,舞弊是以非正常手段获取不正当利益的故意行为,通常涉及董事会、高管或基层员工等,具有一定的主观人为因素。

从资本市场的形成中,财务舞弊也没有停止其发展的脚步,不断地进行自我“更新”,造就了各种各样的财务舞弊案件,其发展如果不得到有效的控制将会对全球经济带来不小的隐患,因此对其发现、制止、防范就显的尤为重要。虽然我国的财务舞弊的识别和防范研究后于国外很多年,但是近十几年来却在飞速发展,证明财务舞弊在我国越来越受到学者们的重视。

在发生财务舞弊的企业,对其进行财务舞弊的识别很重要,财务指标的异常、高管的学历等因素对财务舞弊有显著的影响。Summers(1998)和 Beneish(1997)等国外学者实证分析认为,净资产与总资产之比、资产报酬率、销售费用、速动比率等指标都可能作为财务舞弊在数据上反应的信息。国内的研究学者张俊民、林野萌和刘彬(2010)认为,在中国,对企业舞弊的治理在于以德、以法、以管理治理。韦琳、徐立文和刘佳(2011)通过财务舞弊识别模型对三角形理论的 25个指标进行研究发现,外部董事比例、营业利润与经营现金流量之比等指标与财务舞弊存在显著相关性。

..............................

.......................

第二节 财务舞弊的识别

在 2002 年美国注册会计师协会认为舞弊的范围是很宽广的,很难对其进行实质性界定,因此,在审计时,无需对每一种舞弊做出法律判断,主要关注于是否存在对财务报告产生重大影响的舞弊行为,我国的审计准则对财务舞弊的界定晚于美国,舞弊是以非正常手段获取不正当利益的故意行为,通常涉及董事会、高管或基层员工等,具有一定的主观人为因素。

从资本市场的形成中,财务舞弊也没有停止其发展的脚步,不断地进行自我“更新”,造就了各种各样的财务舞弊案件,其发展如果不得到有效的控制将会对全球经济带来不小的隐患,因此对其发现、制止、防范就显的尤为重要。虽然我国的财务舞弊的识别和防范研究后于国外很多年,但是近十几年来却在飞速发展,证明财务舞弊在我国越来越受到学者们的重视。

在发生财务舞弊的企业,对其进行财务舞弊的识别很重要,财务指标的异常、高管的学历等因素对财务舞弊有显著的影响。Summers(1998)和 Beneish(1997)等国外学者实证分析认为,净资产与总资产之比、资产报酬率、销售费用、速动比率等指标都可能作为财务舞弊在数据上反应的信息。国内的研究学者张俊民、林野萌和刘彬(2010)认为,在中国,对企业舞弊的治理在于以德、以法、以管理治理。韦琳、徐立文和刘佳(2011)通过财务舞弊识别模型对三角形理论的 25个指标进行研究发现,外部董事比例、营业利润与经营现金流量之比等指标与财务舞弊存在显著相关性。

..............................

第三章 财务舞弊与内部控制相关性理论分析 ............. 10

第一节 财务舞弊与内部控制理论 .............................. 10

一、委托代理理论 .................................. 10

二、财务舞弊理论的发展 ............................. 11

第四章 康美药业财务舞弊概述 ......................... 17

第一节 康美药业集团简介 .................................... 17

第二节 舞弊事实 .......................... 18

第三节 舞弊后果 .................... 20

第五章 康美药业财务舞弊成因:基于内部控制视角分析 ... 33

第一节 内部环境分析 ........................................ 33

一、治理结构存在弊端 ............................................... 33

二、董、监不能发挥作用 ............................................. 34

第五章 康美药业财务舞弊成因:基于内部控制视角分析

第一节 内部环境分析

上市公司的控制环境决定了企业的基调,是形成员工意识的基础。控制环境是其他要素的框架和规则,是其他四要素的基础。内部控制的存在是否有效,控制环境起到了关键的作用,因此,建设一个合理合规的内部控制体系必须以优良的内部控制环境为前提,只有在此情况下,公司才能合规实现经营目标。

一、治理结构存在弊端

在内部控制制度的有效与财务舞弊行为的发生存在“此消彼长”的前提下,不难发现康美药业的内部环境为财务舞弊提供了适当的养分,使得财务舞弊行为能够在薄弱的内部环境下滋生。上个世纪 30 年代,因察觉到企业所有者兼具经营者的做法存在着极大的弊端的经济学家伯利和米恩斯提出了“委托代理理论”,倡导所有者保留剩余所有权,并将经营权让渡出去,该理论已成为现代公司的共识,虽然我国未强制要求上市公司必须所有权与经营权分离,但在资本市场上已形成不成文规定,所有权与经营权已成为上市公司普遍的认知和最合理的做法。

然而,作为医药行业的首个千亿“白马股”的康美药业却“另辟蹊径”,从 1997年成立以来至 2018 年被曝出财务舞弊与信息披露严重违规的二十几年期间,虽然公司设立了董事会和管理层,但其所有权与控制权从未从本质上分离。截至2019 年第三季度报,在排名前十的主要股东中,康美药业的第一大股东为康美实业投资控股有限公司,其持股比例为 32.75%,康美实业 99.70%的马兴田任职该公司的董事长兼总经理,其妻许冬瑾以自然人的身份占据第七大股东之位,任职公司的副董事长兼副总经理,持股 1.40%的许燕君为许冬瑾之母,同样视为一致行动人。

..............................

然而,作为医药行业的首个千亿“白马股”的康美药业却“另辟蹊径”,从 1997年成立以来至 2018 年被曝出财务舞弊与信息披露严重违规的二十几年期间,虽然公司设立了董事会和管理层,但其所有权与控制权从未从本质上分离。截至2019 年第三季度报,在排名前十的主要股东中,康美药业的第一大股东为康美实业投资控股有限公司,其持股比例为 32.75%,康美实业 99.70%的马兴田任职该公司的董事长兼总经理,其妻许冬瑾以自然人的身份占据第七大股东之位,任职公司的副董事长兼副总经理,持股 1.40%的许燕君为许冬瑾之母,同样视为一致行动人。

..............................

第一节 研究结论

通过前述的第三章对康美药业财务舞弊案例的舞弊过程、舞弊结果、舞弊原因的一一分析和陈述,紧接着从内部控制五要素的角度来分析财务舞弊,从中寻找二者存在的内在关系,通过分析,我们发现内部控制在很大程度上从源头主宰着财务舞弊发生的可能,在此基础上,得出了如下几点结论。

第一,在康美药业中公司治理结构角色重叠,不同职责、不同权限、不同义务的多重岗位和角色高度重叠,导致内部控制应有的监督机制自然失效。内部控制在这样的情况下无法发挥其效应,财务舞弊行为得以实施。

第二,内部控制环境的失效主要包括:治理结构、企业文化、人力资源等。企业文化是建立与实施的基础,控制环境的失效必然会导致内部控制实施的失效。在企业文化中若不能发扬和塑造积极向上的企业文化,那么公司成员将是一盘散沙,无聚拢性。

第三,股东会、董事会、监事会和管理层职责分权不到位,决策系统不能各司其职、各负其责,整个公司宛如在打乱战一下,没有一个统一的指挥来有效的制衡。

第四,对内部控制执行情况缺少检查监督,内部控制成为墙上摆设和一纸空文。内部控制自我评价机制流于形式,如 2016 年度、2017 年度内部控制自我评价结论均不存在重大缺陷,而现在的自我评价又显示“存在重大缺陷”。资金管理有制度不执行,资金支付未履行审批程序,存货盘点制度未执行,关联方资金往来肆无忌惮,“内部人控制”问题自然凸显。

第五,康美药业管理层素有的撒谎习惯、行贿劣迹、产品质量缺陷、对个人荣誉的过度追求、不相容职责的错配与重叠等多重因素,必然导致对公司内部控制措施的不自觉凌驾,无法形成一种对制度敬畏的公司文化。

参考文献(略)

参考文献(略)