1绪论

1.1研究背景及意义

1.1.1研究背景

近些年,我们国家的经济保持着较快的增长,我国已经成为了世界第二大经济体,同时我国居民的生活水平也有了很大的提高。在拉动我国经济增长的三驾马车中,投资所起的作用最大。无论对于一个国家,还是对于一家公司而言,投资都是至关重要的。作为公司战略管理过程中的一项重大活动,投资活动决策的运行机制不属于确定性的决策机制,在某种程度上,公司的高管在投资决策过程中有较大的自由裁量权限。为了个人的福利薪酬和其它方面的一些收益,高管在进行投资决策过程中,很可能会采取导致公司利益受损的行为,使得利益相关者的利益受到损失。

那么,高管薪酬水平的提升对减少高管通过投资牟取私人利益的行为是否有一定的作用呢,尤其是在高管的薪酬比较高的制造业行业是怎样的呢?

在非效率投资研究领域中,大量国内学者重点关注了公司的控制人背景和公司的股权特征,而对投资活动中的重要的参与方公司高管的关注较少。髙管对非效率投资的影响可从两方面来进行阐释的。一方面是高管私人收益方面,另一方面是高管的私人成本方面,这两方面都会使得投资效率扭曲,产生投资不足或过度投资的情况。合理的高管薪酬激励可以抑制投资不足和过度投资程度。

然而现有的研究中,对投资活动更为重要,而且高管的薪酬也比较高的制造业行业的相关研究很少。因此,本文以我国制造业上市公司的高管薪酬激励为切入点,研究我国上市公司的非效率投资。

..........................

1.2研究思路及框架

1.2.1研究思路

本文将高管薪酬激励分为高管货币薪酬激励和高管持股激励两个方面,通过构建最优高管货币薪酬水平模型,将模型的残差作为高管货币薪酬激励变量,高管货币薪酬激励变量又分为基于市场业绩的高管货币薪酬激励变量和基于会计报表业绩的高管货币薪酬激励变量。将非效率投资分为投资不足和过度投资两种情况,通过构建最优投资水平模型,将模型的负残差的绝对值作为投资不足变量,将模型的正残差作为过度投资变量。本文又利用新的模型分别研究了不同的高管薪酬激励变量对过度投资和投资不足程度的影响。

在非效率投资研究领域中,大量国内学者重点关注了公司的控制人背景和公司的股权特征,而对投资活动中的重要的参与方公司高管的关注较少。髙管对非效率投资的影响可从两方面来进行阐释的。一方面是高管私人收益方面,另一方面是高管的私人成本方面,这两方面都会使得投资效率扭曲,产生投资不足或过度投资的情况。合理的高管薪酬激励可以抑制投资不足和过度投资程度。

然而现有的研究中,对投资活动更为重要,而且高管的薪酬也比较高的制造业行业的相关研究很少。因此,本文以我国制造业上市公司的高管薪酬激励为切入点,研究我国上市公司的非效率投资。

..........................

1.2研究思路及框架

1.2.1研究思路

本文将高管薪酬激励分为高管货币薪酬激励和高管持股激励两个方面,通过构建最优高管货币薪酬水平模型,将模型的残差作为高管货币薪酬激励变量,高管货币薪酬激励变量又分为基于市场业绩的高管货币薪酬激励变量和基于会计报表业绩的高管货币薪酬激励变量。将非效率投资分为投资不足和过度投资两种情况,通过构建最优投资水平模型,将模型的负残差的绝对值作为投资不足变量,将模型的正残差作为过度投资变量。本文又利用新的模型分别研究了不同的高管薪酬激励变量对过度投资和投资不足程度的影响。

1.2.2研究框架

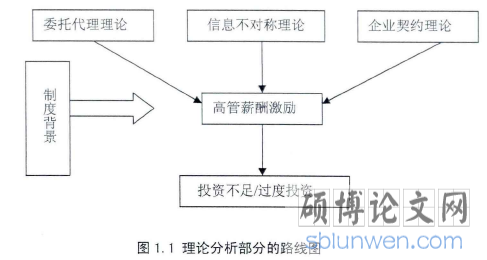

(1)理论分析部分。本文进行研究的理论基础主要有委托代理理论、企业契约理论以及信息不对称理论。本文的理论分析将以这三种理论为基础进行阐述,以便更好地理解本文。

理论分析部分具体路线如图:

............................

2文献综述

2.1高管薪酬激励对非效率投资影响的研究文献

2.1.1国外文献综述

针对高管薪酬激励与非效率投资的关系的研究,国外学者进行的研究不多,他们得出的结论也不完全一致。一些学者的研究表明,高管薪酬激励与非效率投资存在正相关关系,高管薪酬激励并没有对非效率投资产生抑制作用。还有一些学者的研究表明,高管薪酬激励与非效率投资不存在相关性。但是大多数学者在他们的文献中提出,高管薪酬激励与非效率投资存在负相关关系,也就是说高管薪酬激励对非效率投资产生了制约作用。

针对高管薪酬激励与非效率投资的关系的研究,国内学者进行的研究也比较少,他们从研究中得到的结论也不完全一致。有的学者的研究表明,高管的显性报酬对公司的非效率投资没有影响,也就是说高管薪酬激励并没有对非效率投资产生抑制或促进作用。还有学者认为高管薪酬激励与非效率投资存在正相关关系,也就是说高管薪酬激励加剧了非效率投资。另外一些学者在他们的文献中提出,高管薪酬激励与非效率投资存在负相关关系,也就是说高管薪酬激励对非效率产生了抑制作用。

刘怀珍,欧阳令南在对高管私人利益和投资决策之间关系的研究中发现,高管私人利益是公司过度投资行为产生的一个决定性因素,同时发现,高管的显性报酬仅对高管的工作努力程度产生影响,对公司投资行为没有影响。他们的研究进一步发现,一旦高管进行的过度投资被公司股东发现,那么高管的行为将会受到股东的惩罚。

..........................

2.2“激励制度安排与代理问题”及“代理问题与非效率投资”

国内外有关高管薪酬激励对非效率投资影响的文献,大部分属于实证类型的文献,这些文献常常都比较侧重于去发现现象,却较少去分析现象背后所隐藏的原因。因此,为了使研究有更好的理论铺垫,本文认为,对激励制度安排与代理问题的重要文献和代理问题与非效率投资的重要文献分别进行综述是十分有必要的。因为本文题目高管薪酬激励对非效率投资影响研究的是高管同股东之间的代理问题,所以以下所指代理问题均指高管同股东之间的代理问题。

针对高管激励制度与高管代理问题的文献比较多,既有大量的规范研究对其进行了研究,也有大量的实证研究对其进行了检验。其中,规范研究从高管激励制度与代理问题的关系、激励机制、激励效应方面分别进行了研究。实证研究主要从高管薪酬和公司业绩的关系这一视角来研究高管薪酬激励和代理问题。

国内的学者对这方面进行研究的文献不是太多,而且更多的是对薪酬激励(显性激励)同公司业绩的关系进行研究。有旳学者认为我国公司的高管薪酬同公司业绩没有显著的关系,另外的学者认为高管薪酬同公司业绩显著正相关。

魏刚经过研究后发现,上市公司高管货币收入偏低,薪酬的结构不合理、形式比较单一、不同行业的高管收入水平存在明显差异。此外,高管的年度薪酬与公司的业绩之间并没有显著的正相关关系。通过高管持股并没有达到预期的激励效果,高管持股仅是一种高管的福利。

...........................

(1)理论分析部分。本文进行研究的理论基础主要有委托代理理论、企业契约理论以及信息不对称理论。本文的理论分析将以这三种理论为基础进行阐述,以便更好地理解本文。

理论分析部分具体路线如图:

............................

2文献综述

2.1高管薪酬激励对非效率投资影响的研究文献

2.1.1国外文献综述

针对高管薪酬激励与非效率投资的关系的研究,国外学者进行的研究不多,他们得出的结论也不完全一致。一些学者的研究表明,高管薪酬激励与非效率投资存在正相关关系,高管薪酬激励并没有对非效率投资产生抑制作用。还有一些学者的研究表明,高管薪酬激励与非效率投资不存在相关性。但是大多数学者在他们的文献中提出,高管薪酬激励与非效率投资存在负相关关系,也就是说高管薪酬激励对非效率投资产生了制约作用。

针对高管薪酬激励与非效率投资的关系的研究,国内学者进行的研究也比较少,他们从研究中得到的结论也不完全一致。有的学者的研究表明,高管的显性报酬对公司的非效率投资没有影响,也就是说高管薪酬激励并没有对非效率投资产生抑制或促进作用。还有学者认为高管薪酬激励与非效率投资存在正相关关系,也就是说高管薪酬激励加剧了非效率投资。另外一些学者在他们的文献中提出,高管薪酬激励与非效率投资存在负相关关系,也就是说高管薪酬激励对非效率产生了抑制作用。

刘怀珍,欧阳令南在对高管私人利益和投资决策之间关系的研究中发现,高管私人利益是公司过度投资行为产生的一个决定性因素,同时发现,高管的显性报酬仅对高管的工作努力程度产生影响,对公司投资行为没有影响。他们的研究进一步发现,一旦高管进行的过度投资被公司股东发现,那么高管的行为将会受到股东的惩罚。

..........................

2.2“激励制度安排与代理问题”及“代理问题与非效率投资”

国内外有关高管薪酬激励对非效率投资影响的文献,大部分属于实证类型的文献,这些文献常常都比较侧重于去发现现象,却较少去分析现象背后所隐藏的原因。因此,为了使研究有更好的理论铺垫,本文认为,对激励制度安排与代理问题的重要文献和代理问题与非效率投资的重要文献分别进行综述是十分有必要的。因为本文题目高管薪酬激励对非效率投资影响研究的是高管同股东之间的代理问题,所以以下所指代理问题均指高管同股东之间的代理问题。

针对高管激励制度与高管代理问题的文献比较多,既有大量的规范研究对其进行了研究,也有大量的实证研究对其进行了检验。其中,规范研究从高管激励制度与代理问题的关系、激励机制、激励效应方面分别进行了研究。实证研究主要从高管薪酬和公司业绩的关系这一视角来研究高管薪酬激励和代理问题。

国内的学者对这方面进行研究的文献不是太多,而且更多的是对薪酬激励(显性激励)同公司业绩的关系进行研究。有旳学者认为我国公司的高管薪酬同公司业绩没有显著的关系,另外的学者认为高管薪酬同公司业绩显著正相关。

魏刚经过研究后发现,上市公司高管货币收入偏低,薪酬的结构不合理、形式比较单一、不同行业的高管收入水平存在明显差异。此外,高管的年度薪酬与公司的业绩之间并没有显著的正相关关系。通过高管持股并没有达到预期的激励效果,高管持股仅是一种高管的福利。

...........................

3.1基本概念界定......................17

3.1.1高管薪酬激励的基本概念......................17

3.1.2非效率投资的基本概念......................17

4研究的假设、变量、模型及数据.................31

4.1研究假设的设定................31

4.2研究所使用的变量................31

5实证分析与结果...............38

5.1高管最优货币薪酬水平的实证分析结果...............38

5.1.1描述性统计...............38

5.1.2相关性分析...............38

5实证分析与结果

5.1高管最优货币薪酬水平的实证分析结果

5.1.1描述性统计

高管货币薪酬的描述性统计结果如表5.1所示:

从上表中可以看出,在2005-2011年间,从平均值看,高管的货币薪酬在逐渐提高,从2005年为643979元,到2011年的1630115元,增长了约1.5倍。从高管货币薪酬的标准差来看,我国制造业上市公司高管的货币薪酬的波动程度比较大,并且也波动程度在逐年增长,这说明了我国制造业上市公司高管的货币薪酬的差异化比较明显,而且差异化在逐渐加大。无论是从最小值还是最大值来看,我国制造业上市公司高管的货币薪酬在2007年和2008年的时候都是比较高的,然后2009年骤降,这可能与2008-2009年发生的金融危机相关。

.......................

6研究结论、政策性建议及改进的设想

6.1研究结论

本文用模型1和模型2的回归残差作为高管货币薪酬激励的两个变量,用模型回归残差的负值的绝对值作为投资不足变量,研究了不同的高管货币薪酬激励变量对投资不足的影响。前面的实证结果表明,高管货币薪酬激励同投资不足没有显著的相关性。这证明了高管货币薪酬契约合理与否并不能显著影响我国制造业上市公司的投资不足,同时间接证明了由高管的私人成本产生的股东同高管之间的代理问题并不能显著影响我国制造业上市公司的投资不足。

因此,本文得出结论:高管的私人成本不是造成我国制造业上市公司投资不足的主要原因。而我国制造业上市公司的投资不足可能是信息不对称或高管厌恶风险等其他原因造成的。

因此,本文得出如下结论:

(1)高管的私人收益是我国制造业上市公司过度投资的重要原因。由于代理问题的存在,高管很可能进行过度投资来使得公司规模得到扩大,以获得货市薪酬上的增长或者其他方面(如在职消费)的收益。

(2)高管的货币薪酬激励对我国制造业上市公司过度投资有显著制约作用。高管的薪酬契约越不能补偿高管的能力与付出时,也即高管的实际货币薪酬水平相对于其最优的货币薪酬水平(预期的货币薪酬水平)越低时,此时高管越可能通过过度投资来获得补偿。高管获得的货币薪酬水平相对于其最优货币薪酬水平(预期的货币薪酬水平)越高时,表明高管的能力与付出越得到了充分的补偿,此时,由于“声誉效应”对高管的约束,高管以过度投资来使得公司规模得到扩大的行为将会得到一定程度的抑制。

参考文献(略)