1 导论

1.1 研究背景和研究意义

1.1.1 研究背景

进入新世纪以来,企业活动日益复杂化,尤其是竞争格局日趋激烈,如何强化内部管理、完善财务体系,成为企业经营管理层亟待解决的问题。对于任何一家企业而言,财务管理是其经营运作的核心所在,更是保障其正常运行的关键要素。近年来,我国国有企业虽然已初步完成了改制工作,但在外资企业进驻、民营企业崛起的背景下,更是面临着更为严峻的竞争环境。国有企业深化改革,更需要更新管理观念,重视财务管理的核心地位,有序优化财务管理、完善内部控制才能够保持其竞争优势,促进其健康、有序发展。

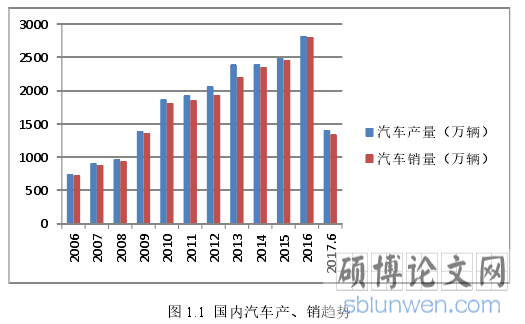

贵州省 A 国有企业是一家生产汽车零部件的企业,在国内汽车市场异常火爆、销售量节节攀升的背景下,迎来了良好的发展机遇。据相关部门发布数据显示,2017 年国内汽车产、销量呈现持续攀升的态势(见图 1.1)。

1.1.1 研究背景

进入新世纪以来,企业活动日益复杂化,尤其是竞争格局日趋激烈,如何强化内部管理、完善财务体系,成为企业经营管理层亟待解决的问题。对于任何一家企业而言,财务管理是其经营运作的核心所在,更是保障其正常运行的关键要素。近年来,我国国有企业虽然已初步完成了改制工作,但在外资企业进驻、民营企业崛起的背景下,更是面临着更为严峻的竞争环境。国有企业深化改革,更需要更新管理观念,重视财务管理的核心地位,有序优化财务管理、完善内部控制才能够保持其竞争优势,促进其健康、有序发展。

贵州省 A 国有企业是一家生产汽车零部件的企业,在国内汽车市场异常火爆、销售量节节攀升的背景下,迎来了良好的发展机遇。据相关部门发布数据显示,2017 年国内汽车产、销量呈现持续攀升的态势(见图 1.1)。

...........................

1.2 国内外研究现状

财务管理被提出以来,便广受关注,特别是随着现代企业产、权分离,优化财务管理、强化内部管控,更是成为了学术界乃至实务界竞争研究的课题。目前,财务管理理论已日趋成熟,学者们基于不同的视角,从岗位掣肘、强化内审等维度展开研究。

财务管理被提出以来,便广受关注,特别是随着现代企业产、权分离,优化财务管理、强化内部管控,更是成为了学术界乃至实务界竞争研究的课题。目前,财务管理理论已日趋成熟,学者们基于不同的视角,从岗位掣肘、强化内审等维度展开研究。

1.2.1 国外研究现状

对于现代企业而言,财务管理处于核心地位,将一些经营活动联系起来,相互印证、相互制约,从而全方位地规范财务活动。Nyakarimi(2015)将研究视角聚集于企业内部,提出现代企业规模日趋扩大,给经营管理、财务运作带来一定的难度。企业必须以组织架构、行业特点等作为参考依据,明晰岗位职权,构建相互监督的财务环境,降低财务风险[2]。特别是在财务核算中,厘清账目间的勾稽关系,提高会计数据的可靠性,强化内部控制。Lee(2015)以现代企业“内部牵制”作为研究切入点,提出强化会计控制,完善组织架构,尤其是充分发挥监事、内审的功能,实施岗位分离、树立独立性与权威性,有助提高财务管理效率[3]。强调财务管理并非孤立存在于企业内部,而是与公司治理、内审等共同构建了动态、综合的管控体系。Sanusi(2015)指出财务管理与激励、约束机制相融合,明晰岗位职责,有助于调动全员性地参与到内部管控中,从而提升管控效率与效果[4]。特别是财务管理并非处于静态,而是实施动态的监控,及时搜集市场、行业信息,运用大数据深度挖掘,进而为决策提供依据,为企业持续发展奠定基础。

对于现代企业而言,财务管理处于核心地位,将一些经营活动联系起来,相互印证、相互制约,从而全方位地规范财务活动。Nyakarimi(2015)将研究视角聚集于企业内部,提出现代企业规模日趋扩大,给经营管理、财务运作带来一定的难度。企业必须以组织架构、行业特点等作为参考依据,明晰岗位职权,构建相互监督的财务环境,降低财务风险[2]。特别是在财务核算中,厘清账目间的勾稽关系,提高会计数据的可靠性,强化内部控制。Lee(2015)以现代企业“内部牵制”作为研究切入点,提出强化会计控制,完善组织架构,尤其是充分发挥监事、内审的功能,实施岗位分离、树立独立性与权威性,有助提高财务管理效率[3]。强调财务管理并非孤立存在于企业内部,而是与公司治理、内审等共同构建了动态、综合的管控体系。Sanusi(2015)指出财务管理与激励、约束机制相融合,明晰岗位职责,有助于调动全员性地参与到内部管控中,从而提升管控效率与效果[4]。特别是财务管理并非处于静态,而是实施动态的监控,及时搜集市场、行业信息,运用大数据深度挖掘,进而为决策提供依据,为企业持续发展奠定基础。

一些学者指出现代企业的复杂性决定了财务管理工作的综合性,作为一项系统性工程,涵盖面广、涉及的领域较多,由此,需要引入审计理论与实务,进而保证控制管理的有效性。Kulikova(2016)到 100 多家集团型企业中进行实地调研,提出强化财务管控需要全员参与其中,环环相扣、彼此制衡[5]。引入风险审计,能够将视角聚集于风险度高的环节,如通过设置指标临界值、实时预警等,从而有效防范风险,提升财务管理质量。Karmanova(2016)将研究视角聚集于现代企业内部审计的有效性,强调优化内部控制、完善治理机制,都必须将内审的独立性、权威性作为核心,从而发挥“免疫”体系的功能。需要从内审部门、内审人员两个维度保证独立性,完善财务管理的约束机制,从而防范财务舞弊、粉饰等[6]。Kafia(2016)对内审职员的专业性提出了要求,指出现代企业财务工作、资金运作日趋复杂,必须有序、专业地展开内审,才能够发挥其监督职能,营造良好的财务环境[7]。Kewo(2017)提出加强财务信息披露制度,能够提升财务管理质量[8]。

...........................

2 概念界定和理论基础

2.2 财务管理在企业管理中的地位和作用

2.2.1 财务管理在企业管理中的地位

1、综合性较强

特别是在实施专业化分工、分权的进程中,现代企业已意识到专业管理对于提高效率的重要性,由此,这也使得财务管理按照侧重点不同进行分类,如现金及有价证券的管理、固定资产的管理、劳动要素的管理、信息资源的管理等[17]。尤其是随着信息技术的发展,现代企业在对经营活动实施管理中更具复杂性,这也使得财务管理的地位愈发重要。为了追求企业财富地不断增加,现代企业需要对有效的价值资源进行优化配置,促使财务管理工作更具综合性。

2、与企业的管理具有广泛的联系性

对于现代企业而言,其内部组织结构庞大,各部门都会与资金发生联系,而企业经营中各环节均可能影响到财务管理工作。可见,在企业内部,财务管理工作具有广覆盖的特点。对业务进行指导,如合理使用资金、加速资金周转等,

2 概念界定和理论基础

2.1 财务管理的内涵及职能

2.1.1 财务管理的内涵

财务管理(Financial Management),即对企业的财务活动进行组织、管理,以实现企业发展的既定目标。对企业的财务关系进行处理,包括投资、筹资、营运资金、利润分配等,按照相关的法律、企业制度,对一切财务活动进行组织安排,完善内部控制制度,促进企业有序运营。

2.1.1 财务管理的内涵

财务管理(Financial Management),即对企业的财务活动进行组织、管理,以实现企业发展的既定目标。对企业的财务关系进行处理,包括投资、筹资、营运资金、利润分配等,按照相关的法律、企业制度,对一切财务活动进行组织安排,完善内部控制制度,促进企业有序运营。

财务管理的内涵具体可以用“五个明确”来概况:第一,明晰财务管理的目标。对于现代企业而言,管理工作错综复杂、千头万绪,确立目标能够使管理工作明确、清晰。有效降低经营风险、合理筹划税负,提高企业经营绩效。第二,明晰财务管理的内容。现代企业的财务运作、资金流动具有复杂性的特点,环节多、内容广,包括成本、资产、存货、报表、税务、预算、生产、营销、票据等管理。财务管理全方位地渗透于企业各项工作、各运营环节之中。第三,明确财务管理的责任群。现代企业的财务管理覆盖面广,并非只涉及财务部门、审计部门,而是与各业务部门密切相关。由此,财务管理的责任群应是各部门的负责人,在财务部门的整体统筹协调下,全员性地参与到财务管理工作中。第四,明确财务管理的职责分工。财务管理工作需要全员性、全方位地参与其中,职责分工必须明确,既包括财务人员,也包括业务人员。在企业中,职责、权限必须逐层传递,无缝对接,从而使财务工作环环相扣,结合实际向基层员工下达,明晰责任。第五,明晰财务管理的重要性、紧迫性。现代企业中,“经济”覆盖于企业经营运转的全过程,更是涉及到钱与物,必须进行规范化管理才能保障企业正常运营、创造经济效益。

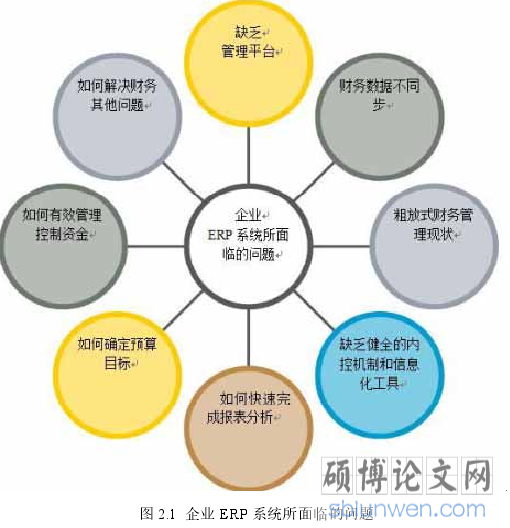

目前,我国现代企业的财务管理工作大多实现了与信息技术相结合,如 ERP系统等。以下,结合财务管理内涵的“五个明确”,就现代企业 ERP 系统所面临的问题展开分析,以对现代企业财务管理内涵进行详细地描述(见图 2.1):

...............................

...............................

2.2.1 财务管理在企业管理中的地位

1、综合性较强

特别是在实施专业化分工、分权的进程中,现代企业已意识到专业管理对于提高效率的重要性,由此,这也使得财务管理按照侧重点不同进行分类,如现金及有价证券的管理、固定资产的管理、劳动要素的管理、信息资源的管理等[17]。尤其是随着信息技术的发展,现代企业在对经营活动实施管理中更具复杂性,这也使得财务管理的地位愈发重要。为了追求企业财富地不断增加,现代企业需要对有效的价值资源进行优化配置,促使财务管理工作更具综合性。

2、与企业的管理具有广泛的联系性

对于现代企业而言,其内部组织结构庞大,各部门都会与资金发生联系,而企业经营中各环节均可能影响到财务管理工作。可见,在企业内部,财务管理工作具有广覆盖的特点。对业务进行指导,如合理使用资金、加速资金周转等,

旨在提升管理效率。

3、展现生产经营状况

企业运作状况均呈现出复杂、繁琐的特点,而财务指标能够快速地企业的运营情况。例如,若企业生产产品能够适销对路,则存货周转率、净利润增长率等指标能够反映其运营、盈利能力。财务管理贯穿于企业生产经营运作的全过程,通过数据指标的形式反映各阶段、各环节的运营情况,能够为决策层提供及时的财务数据,并做出相应的规划与调整,采取对应的决策。

..........................

3、展现生产经营状况

企业运作状况均呈现出复杂、繁琐的特点,而财务指标能够快速地企业的运营情况。例如,若企业生产产品能够适销对路,则存货周转率、净利润增长率等指标能够反映其运营、盈利能力。财务管理贯穿于企业生产经营运作的全过程,通过数据指标的形式反映各阶段、各环节的运营情况,能够为决策层提供及时的财务数据,并做出相应的规划与调整,采取对应的决策。

..........................

3.1 贵州 A 企业简介 ..................................... 16

3.1.1 公司简介............................... 16

3.1.2 组织架构................................... 18

4 贵州 A 企业财务管理优化策略 ............. 35

4.1 实施一体化的财务战略.............................. 35

4.2 建立全面预算体系,完善业绩评价管理............................. 36

5 贵州 A 企业财务管理优化的保障措施 ........................................ 41

5.1 制度保障................................... 41

5.2 系统保障....................................... 41

5 贵州 A 企业财务管理优化的保障措施

5.1 制度保障

贵州 A 国有企业要构建完善的财务管理制度保障,以确保所提出的财务管理优化对策能够落到实处,切实提高财务管理的效率与效益。

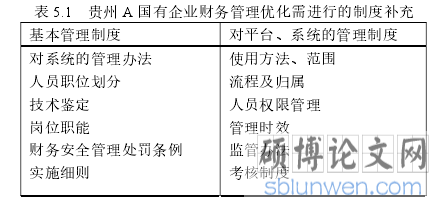

完善财务管理制度,持续、全面地推进贵州 A 国有企业内部控制体系,建立健全财务管理流程、资金使用审批流程、内部控制操作流程、内部审计操作规范等一系列的制度体系,保证财务管理优化的持续性与全面性。同时,贵州 A国有企业要建立财务管理信息系统,还要出台相应的制度以保障系统的安全运行,结合启用财务管理信息系统这一策略,对相关制度进行补充、完善(见表 5.1)。

贵州 A 国有企业要构建完善的财务管理制度保障,以确保所提出的财务管理优化对策能够落到实处,切实提高财务管理的效率与效益。

完善财务管理制度,持续、全面地推进贵州 A 国有企业内部控制体系,建立健全财务管理流程、资金使用审批流程、内部控制操作流程、内部审计操作规范等一系列的制度体系,保证财务管理优化的持续性与全面性。同时,贵州 A国有企业要建立财务管理信息系统,还要出台相应的制度以保障系统的安全运行,结合启用财务管理信息系统这一策略,对相关制度进行补充、完善(见表 5.1)。

在财务管理优化过程中,对于“老牌”的国有企业,可能会面临着“痛点”,由此,必须要通过完善财务管理相关的制度体系建设,规范操作,有序地提升内部管理水平。通过制度体系建设,使贵州 A 国有企业的财务管理规范化操作,防范人为风险,提高管理的效率与质量,为企业的发展奠定坚实的基础。

.............................

6 研究结论和展望

6.1 研究结论

在市场经济体制不断纵深推进、国有企业深化体制改革的背景下,财务管理在贵州 A 国有企业的经营运作、战略发展中起着至关重要的作用。尽管 A 企业经过 60 余年的发展,已形成了独有的财务管理模式,但在内、外部环境变化下,存在着一定的缺陷。由此,对其财务管理体系优化展开研究,得到了如下研究结论:

第一,对贵州 A 国有企业的财务管理现状展开分析,具体表现于:一是,A国有企业对分子公司财务管理流于形式,无法全面地了解其经营状况;二是,财务管理混乱,在财务考核中量化不科学,分子公司可能存在短视行为;三是,集团企业财务管理内容繁多,涉及面广;四是,以战略为导向,投资领域多元化。

第二,采用问卷调查、个别访谈、实地调研,从财权分配、财务控制、财务监督三个层面对贵州 A 国有企业财务管理存在的问题进行剖析,具体表现于:过度集权的财务政策导致企业灵活性不强、财务控制缺乏一体化、预算缺乏战略导向性、内部审计缺乏独立性等。

第三,结合贵州 A 国有企业财务管理所存在的症结,有针对性提出优化建议,具体是:完善企业组织架构,给予分子公司足够权限并进行全面、动态跟踪,构建一体化财务战略;引入 EVA 考核模式,以价值活动为导向,完善业绩评价管理,构建 EVA 与 BSC 相结合的评价体系;推行资金集中管理模式,建立结算中心,发挥资金集中优势,有助于财务控制;高效地整合财务信息资源,建立完善的财务管理信息系统,实现财务人员协同工作;加强财务内部控制管理,构建相互制衡、相互监督的财务体系。

参考文献(略)

参考文献(略)