本文是一篇财务管理论文,本文在研究了股权集中度、成本粘性与公司绩效的关系之后,给出了如下几点建议:1、我国市场经济处于转轨阶段,企业应当保持比较高水平的相对集中型股权结构;2、适当的提高其他性质股东持股比例,以形成一定的股权制衡,避免“一股独大”所带来的负面影响;3、发挥举债经营优势,维持适当债务规模,达到降低企业成本粘性的目的。4、完善高管激励体制。

第 1 章 引言

1.1 研究背景与意义

1.1.1 研究背景

随着世界经济的迅猛发展,从 20 世纪 90 年代以来,全球经济与企业发展环境发生着巨大变化,许多国家逐渐开始建立经济联盟,这使得企业间的竞争尤为激烈。想要提高企业的市场竞争力,在日趋激烈的市场中占得一席之地,企业需要全面了解市场需求以及变革管理方法,借此来增强企业自身活力,提高企业绩效。这就使得如何正确客观的对自身绩效进行评价显得尤为重要,这就要求我们对影响企业绩效的因素有一个全面正确的分析。

公司治理的好坏直接影响企业绩效,而股权集中度是公司治理的重要内容,当股权集中度提高时,对企业绩效有着不同的影响。积极的一面主要表现在,大股东为了自身利益会积极主动的改变企业生产状况,同时巩固自己在公司中的大股东地位,对业绩产生正面影响;当然,也存在消极影响,大股东的掏空行为会侵害小股东利益,对业绩产生负面影响。因此,中外学者对于股权集中度与公司绩效关系的研究结果可谓是百花齐放,对其尚未形成统一的论断。

在提高公司绩效方面,如何控制成本是一个非常重要的选择,传统成本理论认为,成本与业务量之间表现为线性关系,可以用 y=a+bx 来表示。但是,随着众多学者对成本的研究发现,成本费用不仅受到业务量的影响,同时还受到来自企业管理者的选择、市场环境、企业生产能力等众多因素的影响。在市场经济发展的大背景下,传统成本性态理论认为,成本费用与业务量之间简单的线性关系已经不再符合企业的实际情况。在 20 世纪 90 年代,国外学者就对这种简单的线性关系提出了质疑,并对其进行了研究,并且在 2003 年由 Anderson et al.第一次对费用粘性的概念做出了解释。成本粘性打破了管理会计中传统成本习性模型下成本与业务量呈线性关系的结论,国内外学者普遍认为和成本粘性有关的问题在于代理问题。所以,本文结合委托代理理论、契约理论等相关理论,对三者的关系进行研究,该研究有利于企业长远有效发展。

.......................

1.2 研究内容与方法

1.2.1 研究方法

(1)文献研究法。通过对国内外文献的整理归纳,深入理解股权集中度、成本粘性、公司绩效的关系,总结评价当前学者对于三者关系的研究。

(2)规范研究法。首先对股权集中度、成本粘性、公司绩效进行理论分析,对关于三者之间的关系研究进行评述,在此基础上理清研究思路并构建研究框架进而形成三者之间的逻辑关系。

(3)实证分析法。在就股权集中度对公司绩效的影响、成本粘性对公司绩效的影响以及股权集中度对成本粘性与公司绩关系的调节效应进行实证分析时,利用 stata14.0 软件进行多元回归分析以验证研究假设,得出研究结论。

1.2.2 研究内容

本文主要研究的问题有:以我国非金融上市公司存在成本粘性行为为前提,研究股权集中度和成本粘性对公司长短期绩效是否有影响?有怎样的影响?以及股权集中度对成本粘性与企业绩效关系有怎样的调节效应?

......................

第 2 章 文献综述

2.1 股权集中度与成本粘性

在对股权集中度与公司绩效的相关文章进行阐述之前,首先对成本粘性的相关文献做一个简单的回溯。

Banker 和 Johnston(1993)以美国航空业作为研究对象,经实证研究发现,当企业收入发生增减变动时,销售费用的增减变动速度与收入的增减变动速度是不同步的,在该文献中,两位学者对这一现象虽未作详细的说明,但这一发现却暗示了销售费用粘性在企业中存在的可能性。

Noreen 和 Soderstrom(1997)在为医疗机构提出规范的成本管理办法时,发现医疗机构中的管理费用和业务量二者间或许是非线性关系,具备成本粘性的特征,但是没有足够的证据证明该粘性是存在的。因此,早期阶段对于成本粘性的定义并未正式做出解释,但是少数研究人员对于成本粘性的存在提供了一定的暗示,并为之后成本粘性概念的正式起到了不可或缺的铺垫作用。

Anderson , Banker 和 Jankiraman ( 2002 )通过 Compustat 数据库,选取1979——1998 年之间美国上市公司数据作为研究样本,对销售费用进行实证研究,发现销售费用与业务量间增减变动的不对称特征,并由此正式提出“费用粘性”的概念。之后,各国学者通过实证研究等方法验证得出:本国上市公司存在成本粘性。

随着研究的深入,学者们不再仅仅从全国上市公司角度研究费用粘性,更多的西方学者从国际角度和行业角度对成本粘性进行研究。以行业为研究角度,Subramanian 和 Weidenmier(2003)以美国制造业等四个行业为研究对象,采用统计学的方法,对取得的数据进行研究,同时结合相关理论,对结论进行总结归纳,发现在制造业中的成本粘性最强。

孙峥和刘浩(2004)在国内第一次提出了“消费存在粘性”的观点,以国内1994-2001 年上市公司为样本数据,并对这些数据做出测试,得出结论:我国绝大部分上市公司的费用是存在粘性的。

.........................

2.2 股权集中度与公司绩效

最早对股权集中度与公司绩效进行研究的文献,可以追溯到 1932 年 Berle 和Means 出版的经典著作《现代公司与私有产权》。之后,Jensen 和 Meckling(1976)最早对股权结构在公司治理中的作用进行了正式研究。

我国对于二者关系的研究起步相对较晚,许小年和王燕(1997)首次以我国上市公司股权结构为研究样本,采用实证研究的方法对二者的关系进行研究。张华、鄢华(2002)不同于以往学者关注股权结构与绩效的关系,通过回顾股权集中度的发展过程,从影响股权集中度的几个因素出发:企业规模、所有者的控制权等因素,进行分析并认为没有一个适用于所有企业的统一的最优股权集中度。

之后,我国学者逐渐开始研究上市公司股权结构与公司绩效的关系,最终的研究结果也取得了不错的成绩。但到目前为止,结论不尽相同,主要的研究成果、文献如下所述。

Berle and Means(1932)认为分散的股权结构会使得中小股东不能对经营者进行较好的监督,这样会诱发经营者的懒惰,进而损害股东的利益,使得公司无法达到最优绩效,在这个过程中,经营者的态度对公司绩效的影响很大,也就是说,股权分散会使得公司绩效下降,他们把股东分为内部和外部,其中,内部股东手中的股票越多,越可以发生激励效应,从而导致公司价值的上升;但是外部股东则没有这种情况的发生。

在之后西方学者的研究中,Shleifer and vishny(1997)认为当股权相对来说集中的时候,大股东手中的股票增多可以促使这些大股东去积极的履行监督职责,进而提升公司价值,这种做法可以进一步避免小股东的“搭便车”行为。

在我国学者早之前的研究结论中,大家普遍支持股权集中度与企业绩效是正相关的关系。

..........................

第 3 章 理论分析与研究假设 .......................... 12

3.1 概念界定 ......................... 12

3.1.1 成本粘性 ..................... 12

3.1.2 股权集中度 ............... 13

第 4 章 研究设计 ................... 20

4.1 数据来源与样本选择 ......................... 20

4.1.1 数据来源 ............................... 20

4.1.2 样本选择 .......................... 20

第 5 章 实证结果与分析 .......................... 25

5.1 统计性描述 ........................ 25

5.2 相关性分析 ........................ 26

第 5 章 实证结果与分析

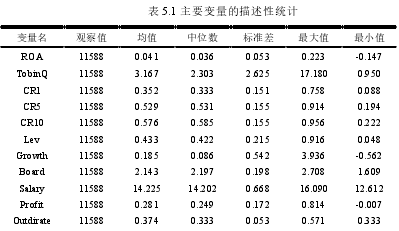

5.1 统计性描述

5.1.1 股权集中度与公司绩效关系的描述性统计

如表 5.1 所示,本文所研究的是非金融上市企业 2012 年——2016 年数据,根据前文对样本的描述,1%和 99%分位数上进行了缩尾处理,对本文所涉及到的主要变量的描述性统计结果见表 5.1。由表中结果可知,企业股权集中度 CR1、CR5、CR10 的平均水平分别为 0.352,0.529,0.576。且它们的最低值分别为 0.088,0.194,0.222;最高值分别为 0.758,0.914,0.956。从最低值和最高值可以发现,样本数据跨度较大,具有一定的研究价值。其在数据研究范围内是可以用来进 行研究的,具有一定的代表性。

...................

第 6 章 结论与展望

6.1 研究结论

本文所采用的研究方法包括(1)文献研究法;(2)规范研究法;(3)实证分析法。在对股权集中度对成本粘性的影响以及成本粘性对公司绩效的影响进行实证分析时,利用 stata14.0 软件进行多元回归分析以验证研究假设,得出研究结论。 本文在研究内容上,主要探讨了股权集中度与公司绩效、成本粘性与公司绩效以及股权集中度对成本粘性与公司绩效关系的调节效应,并通过实证分析验证了研究假设,达到了研究目的。

本文主要验证了成本粘性过高或过低都不利于公司长短期绩效,从文中可以发现,当成本粘性趋于极小值 0.004 和极大值 3.957 的情况时,公司绩效水平是不理想的,所以为了将成本粘性对公司长短期绩效的不良影响降到最低,企业需将成本粘性保持在一个适当的水平。

同时在前文中对股权集中度、成本粘性与公司绩效的研究中可以发现,适度的股权集中度能够有效影响到成本粘性对于公司绩效两者之间的关系。因此,本文在提出建议时从股权集中度、成本粘性对公司绩效影响的角度来进行阐述,以更好的达到通过优化公司股权结构来影响成本粘性,进而提升业绩的目的。

参考文献(略)