第一章 绪论

第一节 研究背景及意义

一、研究背景

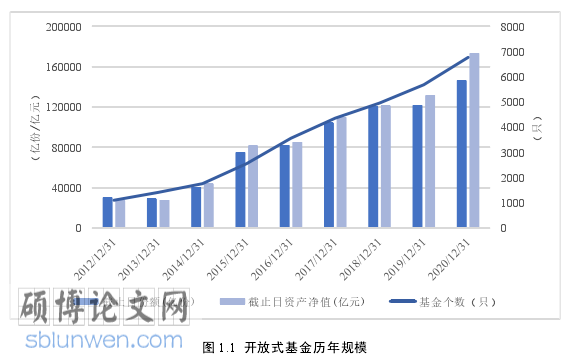

证券投资基金最早来源于英国,而后在世界各地蓬勃发展。我国基金业伴随着证券市场的形成开始了探索,试点工作以 1998 年发行的两只封闭式基金为开端。往后,宏观经济长期稳定增长、资本市场不断完善,基金业得以迅速成长,基金从封闭式发展到开放式,从种类单一发展到种类丰富。至 2020 年末我国公募基金共 7913 只,净值合计 19.89 万亿元,其中开放式基金的发行份额及资产净值占比均超过 90%,成为我国基金市场的主力军1。

金融论文怎么写

...............................

第二节 研究内容及结构

一、研究内容和框架

本文研究对象为我国债券型基金,研究目的主要分为三个方面:首先进行绩效评估,判断基金业绩是否能超过市场平均水平;然后深入探究超额收益,将其归因为基金经理的投资策略和能力;最后用绩效评估和业绩归因的结果为投资者选择债券型基金及基金经理提出建议。

具体研究时,选择包含债券市场基本行情走势的三年时间为考察期,筛选出100 只中长期纯债型基金及 50 只混合债券型基金做为样本基金,从影响债券型基金的风险因素入手构建多因素模型。运用 Nelson-Siegel 模型刻画国债收益率曲线,以其水平值和斜率值衡量利率风险和收益率曲线风险;运用国债与 BBB+级企业债的收益率差额衡量信用风险;运用强流动性资产占各基金资产净值的比值衡量流动性风险;同时加入各基金的业绩比较基准作为投资约束。使用多因素模型回归结果得到的 Alpha 值判断基金是否能获得显著超额收益,并通过该数值的大小做出排名,分析排名前列的基金业绩与规模和成立年限的关系;鉴于影响基金的风险因素都是直接作用于基金经理的,因此可以通过模型中各解释变量的显著性及系数特点判断基金经理是否有应对相应风险的能力。对中长期纯债型基金和混合债券型基金分别进行回归,对比回归结果得到债券型基金一般化的结论,根据此结论提出相关建议。

本文具体框架如下:

第一章绪论,从基金市场的现状和各类基金的研究情况展开,讨论了研究意义、文章的总体结构和创新点。

第二章文献综述,分别梳理国外和国内基金绩效评估及归因分析的研究成果。

第三章经典模型及理论基础,首先介绍基金绩效评估的经典方法,然后以债券定价公式为纽带,将债券型基金的业绩评价与收益率曲线联系起来,再深入研究收益率曲线的基本理论,为实证部分选择模型及变量测度提供理论支持。

第四章实证研究,首先确定考察期及样本基金,结合本文的研究目的选择经典的多因素模型展开实证;然后对各解释变量进行具体测度,鉴于利率期限结构对债券型基金业绩有重要影响,在这一部分中重点阐述了提取国债收益率曲线特征信息的过程;最后将两类样本基金分别进行回归,通过各自的回归结果展开绩效评估及业绩归因分析,并对比两者结果,归纳出适用于债券型基金的结论。

第五章结论及启示,归纳本文实证结果,将结论运用于实处,为基金市场主体提出具有针对性同时切实可行的建议,最后阐述了文章的不足,对债券型基金的后续深入分析提出展望。

..................................

第二章 文献综述

第一节 国外相关研究

一、绩效评估

绩效评估是基金业绩评价的第一步,相关的理论体系已经发展得比较成熟。由 CAPM 模型发展而来的三大指数是单因素模型的代表,但其假设条件较为苛刻,实际的基金市场难以满足,因此后续学者做出改进,多因素模型被广泛应用。

探究基金特征如何影响业绩是绩效评估的一大重点,如 Leif(2009)研究了投资于新兴资本市场的德国共同基金的风险调整后收益,结果发现企业债基金收益低于基准投资组合,且基金的成立年限、规模、投资风格均显著影响收益。

此类研究中,诸多学者认为费用能够显著影响业绩,考虑费用后大多数基金无法获得超额收益(Kalra, 2001; Wayne, 2006),但立足于不同国家的基金市场时这一结论也有所变化,如 Leite et al.(2017)研究了葡萄牙债券型基金,发现基金收益明显低于市场水平,但这种业绩不佳不能用费用解释。

另一个广受研究的基金特征是规模因素,如 Ferreira et al.(2012)研究了影响 27 个国家主动管理型基金业绩的因素,发现美国的基金规模与业绩水平呈反向变动,而其他国家并未体现出这一特征,作者认为此结果与基金在各国面临着不同的流动性约束有关,且绩效评估的结果显示基金收益并未超越市场基准。

之后,相关研究不再拘泥于基础的基金特征,而是立足于更多的角度。如考虑基金持仓中不同方面的集中度,Qin et al.(2021)使用企业、行业、信用评级水平构建投资组合集中度指数,分别测度公司债券样本基金和 9 个基准组合,先用无条件四因素模型评价基金业绩,再加入代表市场风险变化的四个宏观变量构成条件四因素模型进行稳健性检验。结论显示,业绩与企业集中度指数呈负相关,作者同时考虑到持有集中度高的投资组合时流动性成本也会相应增加,因此建议公司债基金经理增加现金缓冲或错配期限。

.........................

第二节 国内相关研究

一、绩效评估

国内绩效评估的研究与国外类似,应用较广的有单因素模型、多因素模型及基于 DEA 的评价方法。目前单独使用单因素模型的研究较少,涉及到单因素模型时往往对比了多种业绩评价方法,用以探究国外经典模型是否适用于我国基金市场。如娄松(2016)综合对比了经典的风险调整业绩方法、改进的风险调整业绩方法以及多因素模型,结果认为不同方法对基金业绩的评价结果具有一致性,且基金无法获得超越市场平均水平的收益。

多因素模型是目前绩效评估的常用方法,国内学者从多个角度衡量影响基金业绩的因素,评价体系中涵盖的指标越来越全面。有学者分析基金管理公司的特征,江萍和田澍(2011)选用十一个指标探究基金公司股权结构与绩效的关系,结论表明样本基金能够获得超额收益,且股权结构对绩效影响显著,国有控股和中外合资公司表现更优。有学者基于基金多个自身特征展开研究,龙婧和蔡明超(2019)考虑基金的规模、成立年限、债券投资比例等方面对业绩的影响,结果表明基金绩效优于市场基准,但只有债券投资比例这一个变量存在明显的负效应,其他变量的显著性均较低。还有综合多个视角的研究,杨霞 等(2019)选取了七个指标,通过基金的星级排名、市场基准指数的波动率、基金经理的任期时间及其管理的资产规模这三大模块构建评级体系,使用多元回归方法得到实证模型方程,结果表明基金公司的管理对业绩影响较大,所选的 50 只基金中只有 8 只表现优秀,说明当前我国基金业绩处于一般水平。

在债券型基金的业绩评价中,多因素模型应用广泛。李起保(2013)考虑到债券型基金可以投资于国债、企业债以及股票市场,因此以影响这三个市场收益率的因素构建出多因素模型,通过回归得到的超额收益率对基金进行排序,作者认为五年考察期内债券型基金的收益优于市场表现。也有学者基于基金面临的特定风险来划分解释变量,陈志伟(2020)使用单因素模型及加入期限风险、信用风险的多因素模型评价债券型基金的业绩,两类模型得到的回归结果均认为我国债券型基金未取得明显的超额收益,且作者发现信用风险对业绩的影响显著大于期限风险。

基于 DEA 的评价方法也是目前绩效评估中应用较多的一种,最初的研究只立足于单一的风险或收益指标,但往后研究逐渐深入,DEA 模型中开始考虑到基金特征的相关指标。张鹏 等(2019)综合考虑了多种风险、收益、基金特征对业绩的影响,引入股票仓位和持股集中度代表基金投资风格,基于方向性距离函数原理研究 30 只混合型基金,结论认为样本基金能够获得显著超额收益,但业绩整体表现波动较大。

................................

第三章 经典模型及理论基础 ............................... 16

第一节 业绩评价经典方法 ....................................... 16

一、传统绩效评估指标 ..................................... 16

二、多因素风险调整收益模型 .......................................... 17

第四章 实证研究 ......................................... 22

第一节 研究样本 ........................... 22

一、样本考察期 .............................. 22

二、样本基金 ............................... 22

第五章 结论及启示 ....................................... 45

第一节 研究结论 .................................. 45

一、债券市场相关结论 ............................. 45

二、绩效评估相关结论 ......................... 46

第四章 实证研究

第一节 研究样本

一、样本考察期

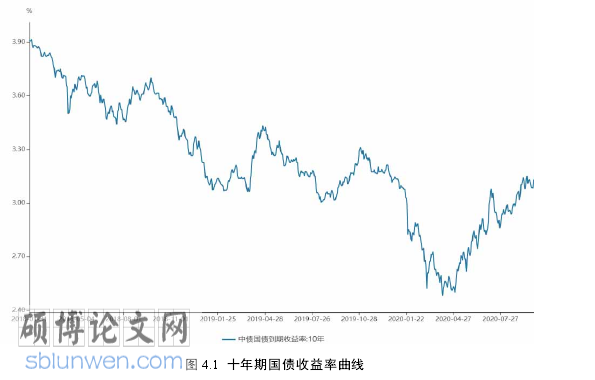

本文选取 2018 年 1 月 1 日至 2020 年 12 月 31 日,共计三年时间为样本基金的考察期,由于利率对债券市场影响极大,且十年期国债收益率是债券市场利率水平的重要参考指标,因此观察中国十年期国债收益率曲线的走势(如图 4.1),可知债券市场经历了牛市、熊市及震荡市行情。样本基金的考察期涵盖较长范围,能够确保研究样本信息充足,且考察期包含了债券市场的基本行情走势,有利于提高债券型基金业绩评价的准确性。

金融论文参考

第五章 结论及启示

第一节 研究结论

2020 年初受新冠疫情冲击,全球金融市场状态低迷,投资者情绪较为悲观,但各国政府均积极采取行动,到下半年,我国经济整体向好,反映市场发展的指标均有所回升。年内我国货币政策依旧保持常规,债券市场在各项政策支持下继续平稳有序发展,基金市场同样发展火热,份额与净值迅速增长,创下多条记录。

债券市场和基金市场的稳定发展带动债券型基金成为国内投资理财的热门选择,风险较低、收益稳健的特点吸引了众多投资者,因此研究债券型基金的市场表现及基金经理的管理能力是非常必要的。本文选择 100 只中长期纯债型基金和 50 只混合债券型基金构成样本基金,使用多因素模型进行由浅入深的研究。对变量进行具体测度后,使用混合模型进行稳健回归,根据回归结果先进行绩效评估了解债券型基金的整体表现;再进行业绩归因分析,深入探究基金经理的能力;最后对比两类样本基金的回归结果,得到如下结论:

一、债券市场相关结论

测度多因素模型的解释变量时,结合获取的各项数据,可得到考察期内债券市场的一些结论。

第一,各考察点使用动态 Nelson-Siegel 模型回归的结果均显著,NS 模型拟合出的水平、斜率、曲率三个参数具有明确的经济意义,因此认为 NS 模型可以很好地拟合我国国债收益率曲线,其提取的信息符合经济学理论。

第二,观察 NS 模型的拟合结果发现国债收益率曲线在 2018 至 2020 年间呈现向上倾斜的正常形态,说明我国经济稳健增长,在应对国内外宏观环境的冲击时依旧没有使用量化宽松等非常规货币政策,整体经济能够可持续发展。

第三, AAA 级企业债的信用利差曲线呈驼峰状,这与高信用级别企业债券信用利差曲线向上倾斜的经验不符,可以认为近三年 AAA 级企业债评级存在高估现象,实际信用等级尚未达到高信用级别的要求。

参考文献(略)