第一章 绪论

第一节 选题背景及意义

一、选题背景

在目前全世界经济一体化的大背景下,由于流动速度越来越快的国际间资本流动,逐渐显著的金融开放,快速发展的金融科技等原因,各国金融市场投融资交易的障碍越来越少,各国股票市场之间的联动效应渐渐增强。

自中国入世贸组织以来,随着中国的改革开放和经济发展,中国经济逐渐站上世界的舞台。为了加强与各国的经济联系,使 A 股市场逐渐融入全球资本市场,中国先后推出了 QFII、QDII 等制度,再又启动了沪港通、深港通、沪伦通,还撤销了沪(深)港通的年度总额约束以及 QFII 的总额约束,这意味着 A 股市场在逐步向全球市场开放,再加上人民币国际化进程的推进,利率汇率市场化不断改革,A 股与以美国为代表的全球金融市场也产生了复杂的关联。

2017 年 6 月 21 日,A 股第四次闯关明晟新兴市场指数终于成功,这是 A 股向全球市场开放历程中的一个里程碑。MSCI 发表声明,MSCI 指数将基于 5%的纳入因子,纳入 A 股的 222 支大盘股。2019 年 3 月 1 日,MSCI 宣布,通过“扩容三步走”,将目前 5%的纳入因子提高至 20%。

二、选题意义

1.理论意义

从 A 股纳入 MSCI 计划实施的几大关键时间节点来研究中美股市的联动性,研究中国股票市场与全球资本市场的融入程度,可以为新兴市场国家研究其与全球资本市场一体化的程度提供理论依据,同时也补充了中美股市联动受 A 股纳入MSCI 影响这个方向的研究,具有一定的理论价值。

2.现实意义

随着中国股市不断融入全球资本市场,全球的投资者都会密切关注中国股市。研究中美股市之间复杂的关联性,不论对全球的个人投资者还是机构投资者来说,都对帮助其判断股市基本形势、调整投资组合、降低投资风险具有参考意义。另外,以 A 股纳入 MSCI 为切入口研究中美股市之间的联动性的变化,能够揭示中国和美国股市的动态波动传导,启示我们要警惕金融市场中系统性风险的跨国传导,维护各国资本市场健康发展以及金融市场的稳定。

综上所述,由于中国金融市场不断提高的对外开放程度,中美股市之间联动以及其动态波动也显著增强。以 A 股纳入 MSCI 这一事件为切入点来探讨中美股市联动性的变化,一是能研究 A 股在全球股票市场的融入程度;二是能够为全球的个人和机构投资者提供观察视角,优化投资组合,降低投资风险;三是能够让我们通过完善相关制度来警惕和防范跨国传播的金融风险。

.......................

第二节 文献综述

一、国外研究现状

从国外的学者关于股市之间的关联这一话题的研究来看,可以根据 20 世纪前后为时间划分点,将其研究分为早期和二十一世纪后的股市联动研究。

1.早期的股市联动研究

国外对股市联动研究开始的较早,学者们最开始注意到全球不同股市之间存在一定的关联,是源于 Grubol(1968)关于股市投资收益率的研究。Levy(1970)跟随 Grubol 的步伐,继续对多元化投资风险和收益进行研究,发现随着经济全球化的发展,不同股市收益率水平会互相靠拢,而且新兴市场国家股市受到的影响更大。Agmon(1972)的研究对象为美、英、德的股市收益率,实证结果显示三者之间存在一种互相作用。Jaffe 等(1985)和 Barclay 等(1990)研究发达股票市场的股价变动,这种股价变动在短期会出现一种相互依存的关系,而且发现了这种变动会渐渐趋同。King 等(1990)专注于日本股灾发生前后不同股市收益率的联动效应,得出股灾发生后的联动效应明显增强的结论。Calvo 等(1996)同样是以特殊金融事件划分阶段来进行不同股市间的联动的,他们研究的是墨西哥危机前后一些新兴市场间的联动作用,从相关系数法看出危机后不同市场间的关联程度加深。运用了相同的实证计量方法的还有 Lee 等(1990),其研究背景是 1987 年的美国股市灾难,其分析了这一金融事件对许多国家股市之间的波动溢出效应,发现这一金融事件使得波动溢出增加。Jeon 等(1991)将目光投向美、英、法、日这四个国家,发现这四个国家股市之间会互相影响。Engsted (1994)把目光聚焦于美国和英国,研究表明,会有资本市场上的信息在两个市场来回传导,因此使得两个市场相关性高。

2.二十一世纪后的股市联动研究

二十一世纪后到现在的这段时间,随着金融不断自由化,世界上各个资本市场的联系变得越来越紧密。国外学者关于股市联动的研究也越来越丰富。国外学者的研究主要从三个角度出发,其中一个研究角度就是不同股市之间联动作用与国家经济基本面等因素有关。如 Andersen 等(2007)选取美国、英国、德国三个国家的股市数据作为样本进行实证分析,得出这三个国家股市之间存在较高的联动性,并且这种联动性是由经济基本面这个宏观因素来驱动的。Connolly 等(2002)发现不同股市收益率存在一定的关联的其中一个原因就是:全球的市场参与者会汲取一些不包含在股市收益率中的信息,并且这些信息能影响到市场参与者的投资判断。Asgharian 等(2013)从宏观角度出发,研究发现美、英、日三个发达国家股市对其他国家影响的路径和渠道是通过互相的贸易往来。Guglielmo 等(2016)就此研究议题提出了一个新的视角,即经济新闻会对股市联动产生作用,以不同的欧洲国家股市为研究对象,通过实证研究发现无论经济新闻传递的是好的消息还是坏的消息,当其发生时都会使得股市之间的联动性作用变强,而且这种影响具有非对称性,即传递坏消息时带来的影响更大。

...............................

第二章 股市联动的内在机制分析

第一节 股市联动的有形机制—经济基本面驱动

不同股市中的资产价格存在联动效应,其中一个驱动因素则是经济基本面。“经济基础说”假设投资者是完全理性的,该假说认为,世界上各国股市呈现出一定程度的联动关系的原因,是由于存在共同的宏观经济变量,这些共同的宏观经济变量一旦发生变化,则很可能对不同国家的股市产生相同方向的影响但影响程度不一定完全相同。而这些宏观经济变量之间存在一定的关联,这种关联是由于各国之间的贸易往来和金融联系引起的。

一、贸易往来

随着全球经济贸易一体化的进程不断加快,国家之间的贸易往来越来越频繁,在其经济交往中也发挥着越来越重要的作用。Benie 等(2011)研究发现各国股市的关联紧密程度会随着国家之间的贸易往来的紧密程度加深而加深。龚金国等(2015)从实证检验的角度出发探讨中美股市联动性的影响因素,得出主要影响中美股市之间联动的因素就是贸易强度。从贸易往来角度来看,不同国家股市之间的关联变化主要通过两个效应来传导,分别为收入效应和价格效应。收入效应是一国经济形势下降导致该国居民收入下降从而少购买进口产品,进而使得国外经济形势下降,而经济形势又会对股市产生影响。价格效应则是由于存在汇率风险的原因,尤其是当危机发生的时候,国家之间进出口产品的相对价格会发生改变,从而对国家之间的贸易产生影响,进一步影响到两国之间股市的关联变化。

股市是一国宏观经济的“晴雨表”,一国宏观经济发生变化,这种变化自然也会影响和传递到一国的股市当中去。在全球经济贸易一体化的进程中,各国的贸易往来和经济联系越来越紧密,那么自然而然一个国家的宏观经济就受到其贸易往来国的变化的影响,那么这种影响也会在两个国家的股票市场之间传递。

自中国加入世贸组织以来,中国对外贸易规模逐年递增,与全球多个国家和地区都有紧密的贸易往来,在全球贸易中有举足轻重的地位。尽管从 2019 年开始,中美贸易摩擦不断,两国之间的政治关系时而严峻时而缓和,2020 年初爆发的全球疫情更使得两国关系更为紧张,但中国和美国仍然是对方重要的贸易合作伙伴,两国之间的贸易往来仍然十分密切,这意味着中美两国的股市由于进出口贸易等渠道传递的宏观经济变量因素的影响而会产生联动效应。

..........................

第二节 股市联动的无形机制—金融市场传染

不同股市间的资产价格之间存在联动效应,从以上分析我们可以看出可以由经济基本面这一驱动因素来解释,但对于“经济基础说”无法解释的部分,有支持“市场传染说”的学者如 King(1990)发现从投资者行为这个源头出发或许可以得到很好地解释。本文分为投资者预期和资本市场两个方面,来阐明股市间的联动效应背后的原因。

一、投资者预期

有些国家之间并没有多少共同的宏观经济变量因素,但有时候他们的股市之间仍然会发生联动效应,这就要从投资者预期考虑。投资者对接受到的各种关于资本市场的信息产生预期,这种预期判断引发投资者的下一步行为,进一步对资本市场产生影响,引起各国之间的资本市场联动。

投资者预期可以分为一致性预期和非理性预期,一致性预期是各国投资者对市场上各类信息的判断处理相同从而使得不同国家之间的股市呈现“同涨同跌”的现象;而非理性预期则是因为信息不对称,各国投资者对市场上各类信息的判断处理各不相同的从众行为,从而引起各国股市的联动。在发生金融危机的时候,尤其存在着这种非理性预期。刘平和杜晓蓉(2011)实证检验分析了中美股市联动性的变化,得出 2008 年金融危机使中美股市联动效应明显增加的结论。唐勇,朱鹏飞,王雅梅(2018)则更详尽地考察了这种非理性预期在金融危机发生时对中美股市间联动效应的影响,发现其虽然会使联动效应增强但这种影响只是短期的。

与此同时,各国股市之间联动性也会随着其自身敏感性和市场参与者心理投射的行为的变动而变动。Connolly&Wang(2002)通过一系列研究发现,市场参与者往往通过观察国外其它市场的收益率来获取一些信息,以此调整其决策及投资行为,从而引发各国股票市场收益率的联动效应。

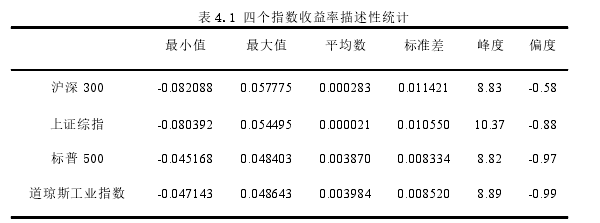

表 4.1 四个指数收益率描述性统计

第三章 支持纳入 MSCI 影响股市联动性的依据....................................... 14

第一节 支持中美股市联动的背景依据................................... 14

一、中美双向金融投资前景广阔.............................................. 14

二、中国“十三五”规划金融领域开放的成果............................ 15

第四章 中美股市联动性实证研究..........................................19

第一节 研究指标的衡量.......................................19

第二节 样本数据选取与处理........................................20

第五章 结论、建议与展望......................................33

第一节 研究结论...........................................33

第二节 相关建议................................34

第四章 中美股市联动性实证研究

第一节 研究指标的衡量对于考察探究

股市之间的联动性选取什么指标来测度分析这个问题,根据以往中外学者的经验来看,可以将衡量指标分为两类。第一类最常见的也是最基础的就是收益率。收益率往往是市场参与者他们做出投资决策判断的重要依据,并且对于全球资本市场的投资者而言,当一国股市收益率和另一国股市收益率之间有可以套利的机会时,他们会不断重新调整其资本配置和投资决策。其中有学者在选取指标的时候会考虑是用不同股市的收盘价还是开盘价的收益率作为研究变量。本文选取的就是中国和美国股市的收盘价的收益率作为研究指标。第二类就是不同股市之间收益率的波动,简单来说就是存在一种波动溢出效应,这种效应就是指 A 国股市的波动对其他股市产生的冲击现象。我们知道,在不同的股市间,他们的收益率有一定程度的关联的时候,这种联动往往也会体现在不同股市之间收益率的波动上。

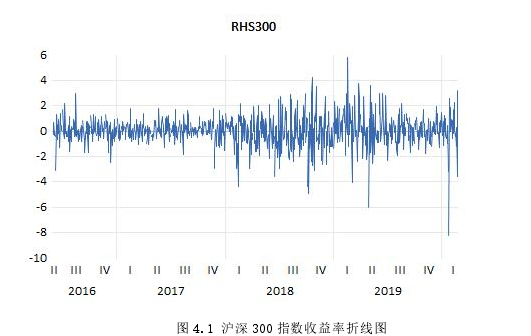

图 4.1 沪深 300 指数收益率折线图

第五章 结论、建议与展望

第一节 研究结论

本文从 A 股纳入 MSCI 这一事件切入,首先详尽论述股市之间联动性的理论假说和联动渠道,再从中美关系的大背景角度宏观分析支持中美股市联动的依据,且从历史经验角度出发论述韩、台股市纳入 MSCI 对其与美国股市联动的影响,并对 A 股纳入 MSCI 三个关键时间节点前后中美股市联动性变化进行实证研究。前文实证部分运用静态相关系数和动态相关系数相结合的方法,得出中美股市在 MSCI 宣布把 A 股纳入其全球指数体系、A 股正式纳入 MSCI、MSCI 宣布扩容“三步走”等三个时间节点前后的联动性的变化,同时也运用格兰杰因果检验来分析中美股市之间的引导作用的方向。有以下结论:

其一,中美股票市场联动之间的引导作用随着 A 股纳入 MSCI 的进程发生了变化,发现在 2018 年 6 月 A 股正式纳入 MSCI 前中美股市之间的相互作用并不显著,,从 2018 年 6 月 A 股正式纳入 MSCI 到 2019 年 3 月 MSCI 宣布扩容“三步走”期间中美股市存在双向引导作用,2019 年 3 月 MSCI 宣布扩容“三步走”后美国股市变动存在对中国股市变动的单向引导作用。

其二,MSCI 正式宣布把 A 股纳入其全球指数体系(2017 年 6 月)之前,中美股市之间存在较弱的相关性,A 股正式纳入 MSCI 前的一年之中,中美股指收益率之间依旧呈现正相关性并且相关程度较第一阶段显著有所增强,在正式纳入后以及宣布“扩容三步走”后,中美股市联动性与第二阶段相比有所减弱,但相比第一阶段都有所增强。

从整体来看,由于我国股市发展成熟度不能与发达资本市场相媲美,虽然已经不断在敞开对外开放的大门,但股市对外开放程度还是不够,才导致中美股指收益率之间的波动溢出效应不强,美国股市变动对中国股市变动存在单向引导作用。

参考文献(略)