第 1 章 绪论

1.1 研究背景和意义

1.1.1 研究背景

我国是拥有 14 亿人口的国家,农业是民之根本。但是近年来全球出现气候变暖,洪涝、旱灾等厄尔尼诺现象日益频现,五十年乃至一百年的农业灾害发生的概率增大,会给农业生产经营者的切身利益带来重大的损失。农业保险作为农业大灾风险管理的重要工具,为农户从事农业生产提供了有效的保障。然而,农业风险的系统性的特征始终威胁着农业保险可持续经营,农业保险经营者可能因遭遇大灾风险而破产。自 1985 年到 2004 年,我国农业保险的平均综合损失率已经超过了120%。除了有两年实现了微薄利润收益外,其余 18 年都在亏损。2013 年黑龙江省遭受特大洪涝灾害,2014 年辽宁省遭受特大旱灾,海南省两次被台风所袭击,这些省份在发生灾害时都曾经出现过农业保险的超赔现象。2020 年的洪涝灾害截至 7 月 27 日,保险业赔付全国洪涝灾害近 24 亿元,数额巨大且还在增加。可见农业大灾不仅严重威胁农业生产,其所引发的高额赔付也给农业保险带来了沉重负担,给我国农业保险的可持续经营带来较大影响。

全球剧烈变化的气候风险以及农业保险赔付率逐年升高的现实情况为农业保险的可持续发展敲响了警钟。构建好一个完善的农业保险大灾风险分层分散机制具有重大意义,它是我国农业保险实现可持续发展的一个坚实基础。2004 年以来,我国政府出台了多项政策,将农业大灾风险分散机制的建立提到了一个前所未有的高度。2006 年的《国务院关于保险业改革发展的若干意见》,此文件也对分散机制的构建提出了期盼,不仅要针对我国具体情况对多层次农业大灾风险的转移和分担机制进行完善,还要为建立起中央和地方共同支持的农业再保险体系而积极探索。2007 年至 2019 年,中央出台的 13 个一号文件,就多次强调了农业的发展需要农险大灾风险分散机制的保障。2017 年的一号文件要对 13 个粮食主产省中的适度规模农业经营的主体来实施农业大灾保险产品

.......................

1.2 国内外文献综述

1.2.1 农业保险大灾风险分散必要性研究

农业大灾风险会使得农业保险经营者的非分散性成本增加(zeuli,1999),也会增加保险公司破产的概率,进一步使得农险的有效供给后继无力(David rode,2000)。对于大灾风险,事实上,不管是政府还是保险机构,没有一个主体可以独立解决大灾风险管理问题(Howard Kunreuther,1998)。解决这一问题的唯一途径是政府与市场的紧密合作。Howard Kunreuther(2002)认为,农业保险大灾风险分层分散机制的唯一主体是市场或者政府都不可取,所有的大灾保险保障计划都应该是一种合作模式,农业保险公司应该积极承保,政府也应该提供财政支持。师帅对山西农业保险发展存在的问题进行探讨,指出山西省需建立政策性农业保险大灾分散机制。近年来,农业保险不断创新发展,尤其是指数保险。王月琴、赵思健、聂谦(2019)基于农作物受灾机理的复杂性以山西沁县谷子为例创新综合天气指数保险。气象指数保险能解决传统的农业保险(逆向选择)中所存在的一些固有问题,帮助农民应对极端自然灾害(裴克莉、李清华等,2017)。然而,近年来指数保险产品得到发展壮大,大灾风险发生的概率可能会越来越高。在指数产品的创新和实践过程之中,我们更应该对大灾风险转移制度保持密切关注(高瑜、叶涛等,2017)。

1.2.2 农业大灾风险分散工具的使用研究

农业大灾风险分散工具包括再保险、大灾基金、政府特定债券、指数化保险等。相对于我国来说,国外在风险分散方面进展较好,巴西、西班牙政府允许向向国际市场分保(Loyola 等,2016),允许其发行大灾债券;法国中央再保险公司除了提供农业再保险,还提供其他再保险产品,这样可以将农业大灾风险与其他风险对冲,充分运用了“风险分散”(郑伟,2019)。美国、巴西等国家认识到持续经营对保险公司的重要性,各方政府都出资补偿大灾发生的超额损失(农共体,2017),美国允许 FCIC 发行债券、信贷公司提供紧急贷款(范丽萍,张朋,2015),巴西政府在这个方面也有相应的举措,设立了农险基金。

......................

第 2 章 农业保险大灾风险及分层分散

2.1 相关概念的界定

2.1.1 农业大灾风险

大灾风险在广义和狭义上有不同的概念。从广义上来讲,大灾风险指的是由于自然灾害、外来因素或者其他突发事件造成的特别严重,需要借助其他地区甚至其他国家的帮助,才能予以解决的极端情形。而狭义的大灾风险则少了外来因素和突发事故的原因,仅指因为自然状况的变化导致的较大损失,包括人员伤亡和经济损失,需要借助其他地区甚至其他国家的帮助才能予以解决的的情况(石兴,2010)。国际上也有对大灾风险进行定义,经合组织将其定义为受灾地区无力处置,必须借助外力才能得以解决的灾害风险。美国保险服务局对大灾风险的定义较为具体,该局将对保险双方造成较大范围影响的,且单次损失大于 2500 万美元的灾害事件定义为大灾风险。

着眼于农业,农业风险都具有系统性,不管是市场风险还是自然风险。所以许多学者都对农业大灾风险进行了研究。过去的研究指出,农业大灾风险一般是指极端气象和地质灾害、大范围疫病和虫害,为农业生产带来损失的可能(庹国柱,王克,张峭,张众,2013),是准公共风险(庹国柱,王德宝,2008),具有以下特征:

(1)风险高度相关。一个风险单位中的保险标的通常具有相同的性质和特征,其发生的可能性相同,因此,同一保险对象类型的灾害事件的发生具有很高的相关性甚至相同。一个事件的发生往往引发多个保险单位同时受损。在农业大灾风险中,一个风险模块包括数千个保险模块,如水灾、旱灾、风灾等农业风险。全部受影响地区的类似保险标的通常构成一个风险单位,同时遭受损失。因此,农业大灾风险并非严格可保。

(2)具有明显的区域差异性。区域性特征主要体现在两个方面,一是灾害类别方面,由于各个地区所处的经度纬度不同,地形和气象情况有很大差异,所以同一作物在不同地区所受到的自然灾害种类存在明显的地区差异性。二是损失程度方面。不同的地区适合种植的农作物种类不同,不同的作物对同一灾害的抵抗能力也有所差异,因此即使是同一地区的同一作物,其受损程度也不尽相同。

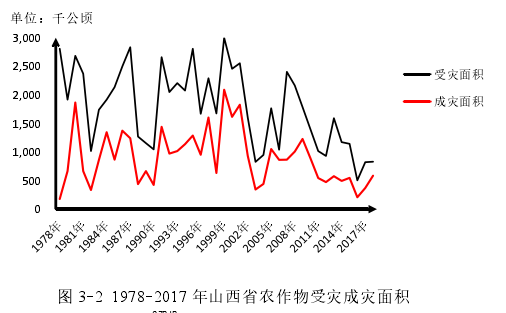

图 3-2 1978-2017 年山西省农作物受灾成灾面积

2.2 农业保险大灾风险分层分散的理论基础

2.2.1 风险分解

保险证券化与金融工程理论的发展与风险息息相关。在农业保险的风险相关性加强,巨灾造成的破坏更大,可保的范围不断扩大的背景之下,保险证券化理论开始出现在研究者视线之中。随着金融创新的研究速度不断加快,金融工程理论作为金融创新的主要内容,逐渐进入人们的视线,成为西方金融领域的研究热点和重点,这促进了精算技术的发展,丰富了金融工具,为农业保险大灾风险的分层分散提供了精算的理论。其中,极值定理就将风险进行分解,重点关注尾部的信息,对高额损失的风险部分着重讨论,提高了农业保险大灾风险技术管理水平,满足现代保险经营需求。

农业保险大灾风险的评估与分层,以收集的统计资料为基础,对农业保险因灾发生的损失程度和概率进行估计。通常采用的方法是对农业保险赔付率的历史数据采用参数或非参数法进行评估,然而山西省农业保险时间序列数据缺乏,极值理论主要研究极端事件,在研究分析大灾损失厚尾数据的统计规律上具有优势,因此本文采用引入极值理论,将参数法和极值理论相结合,弥补上述方法的不足。

极值理论主要分为两个模型,一个是区间最大值模型(BMM),另一个是超阈值模型(POT)。BMM 模型是指把所有的样本数据划分成若干个区块,分别获取各个区块上的最大观测值。将各个区块上的最大观测值集中在一起得到一个新的集合,服从广义极值分布(GEV)。POT 模型与 BMM 模型不同,其方法为先确定一个临界点,即阈值点,通过计算获得阈值以外的超阈值损失数据,将这些数据集合在一起形成新的集合服从广义帕累托分布(GPD)。经过分析,可以看出,BMM模型只是将区块的最大值集中,忽略了大量的其他样本值,然而 POT-GPD 模型虽然所需样本量较少,却可对样本信息进行有效的利用,其也是学者们最常用、最青睐的技术。

...............................

第 3 章 山西省农业保险大灾风险分散概况 ............................... 19

3.1 山西省农业灾害及农业保险发展概况 .............................. 19

3.2 山西省农业保险大灾风险分散现状 ................................ 24

第 4 章 山西省农业保险大灾风险分层分散机制设计 ....................... 29

4.1 国内外经验 .......................... 30

4.2 农业保险大灾风险分散机制设计 .................................. 32

第 5 章 山西省农业保险大灾风险分层分散的设计实证——以玉米种植保险为例 ........................ 36

5.1 数据收集和玉米种植保险赔付率测算 .............................. 36

5.2 拟合优度检验和样本扩充 ........................................ 40

第 5 章 山西省农业保险大灾风险分层分散的设计实证——以玉米种植保险为例

5.1 数据收集和玉米种植保险赔付率测算

玉米种植保险是指约定的风险事故发生造成保险玉米损失达到一定程度时,保险人给予被保险人以赔偿的一种保险。它是一种典型的粮食作物保险,保险金额由玉米在生长期间的物化成本予以确定,保险责任以约定的自然灾害为主(在不同保险人之间存在细微差别),当自然灾害导致玉米生长受损、产量下降便触发赔付。这是在中央财政支持下我国种植业保险的一般做法。在农业保险发展初期,这样的做法使得农业保险覆盖率迅速扩大,为保障农业生产和再生产做出了巨大贡献。

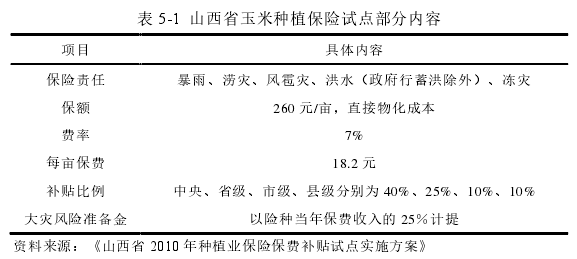

2010 年,山西省开展了玉米种植保险的试点工作,由省财政厅和中国人民保险财产保险山西省分公司共同合作进行,这项试点工作在对各市县的具体情况(玉米播种面积、农民风险保障需求以及各级财政条件)进行调研的基础之上,选取播种面积大于 10 万亩的地区进行此次试点。有关内容如下:

表 5-1 山西省玉米种植保险试点部分内容

第 6 章 研究结论与政策建议

6.1 研究结果分析

本文在梳理国内外农险大灾风险分散研究现状的基础上,以农业保险相关理论和实践为指导,对山西省农业保险大灾风险分层分散机制的完善进行了研究。首先,在调研当前山西的自然灾害、农业保险发展现状以及在农险大灾风险分散方面采取的措施的基础上,对山西省构建农业保险大灾风险分层分散机制的必要性进行了分析。接着,借鉴国内外农险大灾风险机制的先进经验,设计了山西省农险大灾风险分层分散机制的基本框架,首先将农险大灾风险大致划分为四个层次,分别由保险公司、再保险、大灾基金、证券市场化以及政府承担。其次,为增强机制构建的稳健性、科学性,以山西玉米种植保险为例,进行大灾赔付风险分层的测算。

风险分层的基础是赔付率的测算,本文运用 1978-2018 年的山西省农险相关数据,依据政策性农业保险相关规定,在一定的假设条件下测算了四种不同情景下的玉米种植保险赔付率。接着分别对四种保险组合下的玉米种植保险赔付进行了农险大灾阈值点的确定,并根据 VaR 和 TVaR 值将分离出的超阈值赔付风险分为了四层,完成了对前文所设计机制中的精准分层分散。以第一组合为例,具体结论有:

(1)VaR 值与 TVaR 值可以明确地度量山西省玉米种植保险大灾赔付风险。根据计算结果,按概率看,发生一次大灾的赔付,有 90%的可能性不超过 97.82%。也意味着,山西省玉米遭受 10 年一遇的大灾时,赔付率为 97.82%,此时山西省玉米保险的损失已经很高了。如果遭受 50 年一遇甚至是 100 年一遇的重大灾害时,山西省玉米保险的赔付将分别高达 123.47%和 136.48%。

(2)TVaR 值比 VaR 值更加让人们更加警醒。在同一分位数水平上,VaR 远低于 TVaR 。例如,VaR 的分位数水平(96%)比 TVaR 低 18.87 个百分点。因此,灾害造成的损失率不超过 9.05%的概率为 96%。一旦超过该值,超出部分的平均损失将达到 130.57%。VaR 和 TVaR 分析结果证实了山西省玉米种植保险的低频高损特征。更重要的是,相对较高的 TVaR 值可以使人们对灾害破坏的严重性有更清晰的认识。资本市场与政府风险分担的划分可以以 TVaR 值为基础

参考文献(略)