第 1 章 引言

1.1 研究背景和意义

1.1.1 研究背景

2008 年金融危机以来,各国央行有关金融稳定性沟通的实践不断深化。在传统的货币理论和政策探讨中,货币当局的政策目标主要是维持产出和物价稳定。而金融稳定并未作为央行的首要关注点,可能有以下几点原因,其一,人们之前认为宏观经济稳定和金融稳定具有一致性,央行实现物价和产出稳定就能实现金融稳定;其二,从政策实施角度看,很难对“金融稳定”的状态加以识别和量化,央行难以事先识别金融“不稳定”或金融泡沫,只能在事后进行补救;其三,从政策分工看,专门的金融监管部门往往通过市场准入、业务规范等对金融行业和机构负有直接监管责任。因此,央行货币政策的主要目标是维持物价稳定和产出增长,其维护金融稳定职能通常表现为金融危机后充当“最后贷款人”的角色,并且央行很少对金融市场及其状态发表意见(Blinder et al.,2013)。然而,近些年来频繁发生的金融危机使人们逐渐认识到,如果货币政策只关注物价稳定,可能会带来金融泡沫和不稳定,央行单纯执行货币政策职能并不能维持金融稳定,所以央行需在物价稳定和金融稳定两者间进行权衡,并且随着金融复杂程度的上升,价格稳定成为金融稳定的必要而非充分条件(Goodhart et al.,2010)。金融不稳定往往对宏观经济产生重大的打击,仅通过强化微观监管难以应对系统性金融不稳定,央行应该实施以维持金融稳定为核心目标的宏观审慎监管。于是,全球范围内的央行普遍强化了对金融稳定职能的沟通,提高了与金融稳定相关的政策透明程度,掀起了学术界对金融稳定透明度的研究热潮。

2012 年以后,我国经济进入“新常态”,突出表现为经济下行压力逐步显现,GDP 增速逐渐由高速降至中高速,在这样一个特殊的阶段,始于 2015 年的系统性金融风险隐患愈加尖锐。随着金融体系的发展与壮大,我国银行、保险等机构数量逐渐增多,相互之间的渗透与业务往来愈加密切,金融风险在不同机构、市场、行业以及地区之间进行传染和共振,将会导致风险的急剧放大和扩散,并且我国与世界经济的联系不断深化,国际市场的风险也将传导至我国的金融市场,使得系统性风险不断叠加。十九大会议中明确提出防范化解重大风险,坚决守住不发生系统性金融风险的底线,并将此作为三大攻坚战中的第一任务。2019 年 12 月召开的中央经济工作会议明确将“坚决打好三大攻坚战”作为六项重点任务中的一项;2020 年中国人民银行更是明确将“坚决打赢防范化解重大金融风险攻坚战”作为第二项任务;与此同时,2020 年全国银行业监督管理工作会议也将“坚决打赢防范化解金融风险攻坚战”作为首项工作。由此可见,伴随着金融业规模的不断增长,如何防范和化解系统性金融风险,央行如何在宏观审慎政策下保证金融市场稳定与安全,成为了新常态下经济社会平稳发展中亟需解决的重大课题。

............................

1.2 国内外文献综述

目前对于央行透明度的研究主要是指我国货币政策的透明度,本质上本文研究的金融稳定透明度也属于此类,是指央行执行金融稳定职能的透明度,且货币政策透明度的研究为本文打下坚实的基础,因此有必要对其文献进行综述;同时,系统性风险度量作为本文的重点研究内容之一,也是本文重要的创新之处,因此也有必要对其做一下详尽地梳理;此外,目前大多是研究货币政策透明度对系统性金融风险的影响,鲜有文献研究金融稳定透明度与系统性金融风险之间的关系。金融稳定透明度与货币政策透明度同属于央行透明度范畴,其对系统性风险的作用机理是相似的。因此,本文对央行透明度与系统性风险相关关系的现有研究进行了梳理,补充了金融稳定透明度与系统性风险相关关系的研究。于是,本节的文献综述按照央行透明度、系统性风险以及央行透明度对系统性风险影响三大研究内容进行展开。

1.2.1 关于央行透明度的研究

根据现有研究,央行透明度主要是指央行行使其相关职能的透明度,有助于加强中央银行的问责制以及促进人们预期的形成,提高央行可信度以及声誉,是研究央行政策有效性的关键点之一。目前学术界关于央行透明度的研究主要是针对央行行使货币政策职能的货币政策透明度而言的,最早可追溯至 Barro Gordon(1983)的研究,在过去的 20 年里,世界各国央行都提高了货币政策的透明度。如今,各国央行均提供了有关货币政策各个方面的非常详尽的信息。在后危机时代,学术界对于央行透明度的研究范围不再局限于央行执行货币政策职能的透明度,而是拓展到了与货币政策职能同样重要的金融稳定职能上,金融稳定透明度的研究方法极大地借鉴了货币政策透明度的研究方法。下面从货币政策透明度和金融稳定透明度两方面进行梳理。

图 1.1 论文内容框架图

第 2 章 金融稳定透明度指数理论基础及测算

2.1 金融稳定透明度指数构建理论基础

Roman Horváth et al.(2016)的金融稳定透明度指数不仅包括《金融稳定报告》的相关信息,而且还包括央行其他沟通渠道、决策程序以及法律规定等相关内容,进一步对我国央行透明度的研究进行了补充。

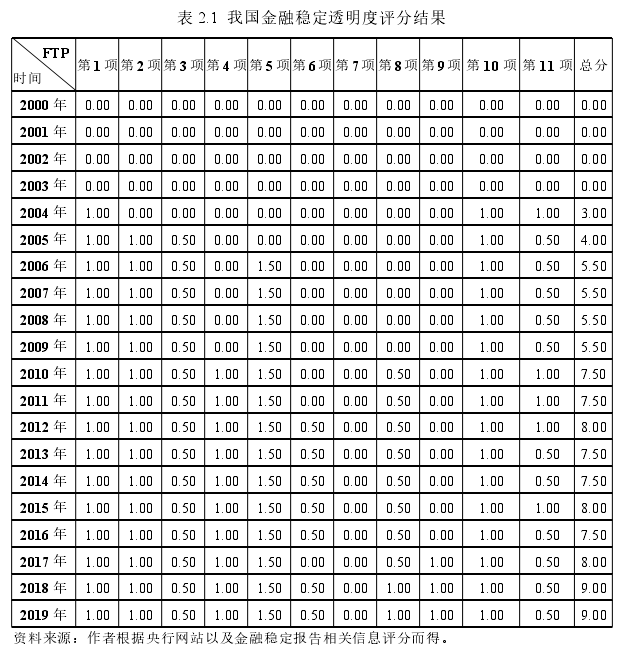

Roman Horváth et al.(2016)的金融稳定透明度指数(Financial StabilityTransparency,FST)总分 11 分,具体为以下 11 项分数之和。

(1)金融稳定的目标在《中央银行法》中是否明确规定(0——未明确规定;1——明确规定);

(2)《金融稳定报告》(Financial Stability Report,FSR)是否发布(0——未发布;1——发布);

(3)《金融稳定报告》发布频率(0——未发布;0.5——每年发布;1——半年或更频繁发布);

(4)《金融稳定报告》是前瞻性的(0——不是前瞻性的;1——包括对风险的展望和预测);

(5)《金融稳定报告》的覆盖范围(总分 1.5 分)。

①宏观经济环境及其风险(如包括 0.5 分,否则 0 分);

②储蓄银行信息及其风险(如包括 0.5 分,否则 0 分);

③其他主体或市场信息及风险(如包括 0.5 分,否则 0 分)。

(6)压力测试的发表(0——未发表,0.5——每年发表,1——发表频率更高);

(7)金融稳健指标(Financial soundness indicators,FSIs)的发布(0——未发布,0.5——核心指标发布,1——核心指标和鼓励性指标都发布);

(8)宏观审慎政策透明度(0——未描述,0.5——描述一般战略和合作,1——描述详细政策和危机管理);

(9)金融稳定政策委员会的存在(0——无委员会,1——委员会有定期会议和明确战略);

(10)央行网站上关于金融稳定的单独栏目(0——没有单独栏目,1——单独的栏目);

(11)中央银行网页另设一栏,供发表有关金融稳定的演讲(0——无另一栏,0.5——有另一栏)。

...............................

2.2 我国金融稳定透明度的测算

本文借鉴并拓展了 Roman Horváth et al.(2016)的金融稳定透明度指数测算理论,主要不同之处为第十一项,Roman Horváth et al.(2016)的金融稳定透明度指数(FST)第 11 项的评分标准为:中央银行网页有无另设一栏,供发表有关金融稳定的演讲。如果有另设一栏则评分为 0.5 分;如果没有另设一栏则评分为 0 分。我国有关金融稳定的演讲并没有另设一栏,而是在网站上进行直接发布,如果根据 Roman Horváth et al.(2016)的金融稳定透明度指数评分标准进行打分,本项均为 0 分,没有存在的意义,因此本文对第十一项进行创新,参照央行网站上有关金融稳定信息一栏,根据有关金融稳定演讲、述评描述内容的详略以及频率进行评分,如果没有有关金融稳定的演讲评分为 0,如果有发表有关金融稳定的演讲且比较简略,则该项指标得分为 0.5 分,如果发表演讲比较频繁且重要则得 1 分,金融稳定透明度总分为 11.5 分。我国金融稳定透明度指数 FTP 具体评分结果以及标准如下:

表 2.1 我国金融稳定透明度评分结果

第 3 章 系统性风险理论基础及指数构建..................................... 20

3.1 系统性风险指数构建理论基础.................................. 20

3.2 数据说明.................................... 22

第 4 章 金融稳定透明度与系统性风险相关关系分析...................... 26

4.1 金融稳定透明度与系统性风险相关关系理论分析............................... 26

4.2 金融稳定透明度与系统性风险相关关系实证分析............................. 27

第 5 章 结论、对策与展望................................ 34

5.1 研究结论..................................... 34

5.2 对策建议............................ 35

第 4 章 金融稳定透明度与系统性风险相关关系分析

4.1 金融稳定透明度与系统性风险相关关系理论分析

本节主要任务是通过文献梳理,探究金融稳定透明度与系统性风险相关关系的理论机制。金融稳定透明度是相对于货币政策透明度而言的,是指央行为了履行金融稳定职能,执行金融稳定框架的公开程度。目前鲜有文献研究金融稳定透明度与系统性风险相关关系,大多研究的是央行透明度(主要是指货币政策透明度)对系统性风险的影响,金融稳定透明度与货币政策透明度两者作为央行透明度,其对于金融稳定的影响机理应该是一致的,因此,本文对于金融稳定透明度对系统性风险影响理论机制的研究主要是基于货币政策透明度对系统性风险影响的理论基础。

基于现有学者(Blinder et al.,2008;Andrieş A M,2020 等)货币政策透明度的研究,金融稳定透明度对系统性风险产生影响可能的方式主要是预期渠道,通过改变个体、市场预期进而影响金融稳定。具体而言,中央银行有关金融稳定政策的沟通内容和方式,都可能会改变私人、社会预期,进而损害金融稳定性。以下是对可能的影响方式进行假设并借助货币政策透明度相关研究提供理论支撑

(1)央行金融稳定政策沟通行为。一方面,央行政策沟通可能会改变市场风险预期和风险承担行为,引发金融不稳定。Hannoun(2012)、Filardo& Hofmann(2014)指出,如果市场相信当局实施超预期宽松的政策,或认为央行传递给市场的信号是“不惜一切代价促进经济复苏”,则该行为类似于央行向私人部门提供保险,市场参与者会变得更加风险激进,过度风险承担可能引发更严重的金融不稳定。另一方面,央行政策和沟通行为可能引发羊群效应,进而威胁金融稳定。金融稳定透明度的提高会使得市场不同个体的预期趋于一致,虽然在一定程度上有利于市场个体做出正确的风险管理策略,进而降低个体风险,但容易导致不同市场个体风险管理策略趋同,增加金融体系脆弱性,系统性风险增大。

................................

第 5 章 结论、对策与展望

5.1 研究结论

经过对我国金融稳定透明度、系统性风险的衡量以及金融稳定透明度对系统性风险影响的理论、实证分析,本文得出以下结论。

第一,我国金融稳定透明度自 2004 年以来大体呈现上升态势,但从 2013 年开始,我国金融稳定透明度改变了以往直线上升的状态,呈上下波动中缓慢上升,这表明我国在面临具体金融风险事件时对金融稳定透明度水平的选择有所权衡。

第二,我国系统性风险水平在次贷危机发生之前较低,银行系统较为稳健,而在 2008 年国际金融危机爆发之后系统性风险急剧上升,金融系统脆弱性显著增加。危机后尽管我国系统性风险大体呈现下降趋势,但由于金融体系风险仍在不断积累,杠杆率高企,风险事件频发,系统性风险整体水平仍然远高于危机前的平均水平。

第三,从格兰杰因果检验的结果可知,在选择滞后期数为 5 时,金融稳定透明度增长率与系统性风险水平互为格兰杰因果关系,说明两者之间有着统计意义上的双向因果关系,但存在一定的滞后性。

第四,由脉冲响应分析的结果可知,金融稳定透明度增长率与系统性风险水平在短期内有着较为明显的反向影响,随着时间的推移,冲击造成的影响会逐渐减小,并在长期内趋于稳定。

第五,从方差分解分析的结果来看,金融稳定透明度增长指数 dftp 与系统性风险指数 rdd 存在长期相互影响,系统性风险的冲击对金融稳定透明度增长率的影响较大,而金融稳定透明度增长率的冲击对系统性风险的影响较小。

参考文献(略)