第一章 绪论

第一节 研究背景与研究意义

创新是历史前进的动力,是一个民族进步的灵魂,是当今知识经济的核心与标志。研发对国家发展具有重大的意义,是经济增长和发展的源动力。随着改革的不断深入,提高技术研发能力是我国上市公司亟需解决的问题,这对于我国的经济转型具有重大的影响。

当前,我国的研发水平与世界领先国家之间依然有一定差距;且我国的经济增长目前仍然由生产要素和外部投资作为主要的推动力,尚没有完成向创新驱动的转变。随着新科技革命的振兴和崛起,大国的竞争力越来越体现在研发活动之中。在科学技术和研发领域中越占有优势,越能够在发展过程中占据领先地位。因此,根据国家的战略定位,以及为顺应国际趋势,政府及企业都需要对研发活动予以重点关注。

对于大多数上市公司来说,研发就是企业快速发展与增长的动力和稳定的经济增长点,也是使上市公司在日益激烈的竞争中胜出的主要手段。强化研发活动的力度,紧跟世界尖端科技,才能够始终在竞争中保持不败之地。随着中美贸易战的日益激烈,在资金吃紧的情况下保证研发的力度非常重要。

身处发展中国家,特别是在中美贸易摩擦的环境中,保持稳定的发展势头是十分重要的,因此上市公司需要获取研发成果,并将研发成果转化为企业的生产资源才能使其真正得到利用。近年来,我国也正在加强对于上市公司研发活动的扶持力度、扩大优惠政策。研发活动作为上市公司最重要的投资活动之一,只有拥有较为充足的资金来源,才能保证其稳定性。根据 2013-2019 年度的中国统计年鉴的数据,自 2013 年起,我国的研发支出、研发人员投入均在稳步增长,研发经费支出与国内生产总值的比值越来越大。具体的数据如下:

表 1.1 我国的研发数据

第二节 研究问题与研究方法

一、研究问题

本文的研究问题为上市公司建立金融关联对于研发支出的影响,以及融资约束作为中介所起的作用。本文通过构建多元回归模型,采用中介效应的检验方法对研究假说进行实证分析。对于金融关联,本文作了两种分类,分别为上市公司高管是否拥有金融背景,上市公司是否与金融机构存在股权关联。本文拟探讨的核心问题如下:

(1)上市公司通过构建金融关联是否能够缓解企业所面临的融资约束,从而有效促进研发支出。其中,分别研究通过建立与金融机构的人员关联和股权关联是否能够缓解融资约束来对研发活动造成影响。

(2)本文将金融关联定义为两种路径,分别为聘请具有金融机构任职背景的人员作为董事会、监事会和管理层的工作人员,以及引入金融机构作为投资者。本文将这两种不同的金融关联方式进行了分类,分别对上市公司的作用路径进行了理论分析,并运用数据进行了实证分析。

二、研究方法

本文主要采用以下三种研究方法:

(1)文献研究法。通过研究国内、国外的有关文献,对金融关联,融资约束与企业研发的有关理论和影响进行梳理与分析,在过往已有文献的基础上,得到本文的理论分析和假说。

(2)实证分析法。本文收集了上市公司 2013-2016 年 A 股上市公司的数据进行分析,得到本文研究的数据样本,并取了变量对样本数据进行描述性统计分析,并对样本进行多元回归分析,以及本文的稳健性检验,来验证本文的假说。本文运用中介检验方法来检验融资约束在金融关联与研发支出之间的中介作用。

(3)理论分析法。本文在梳理过往文献的基础上进行了理论分析,分别研究了两种不同金融关联的类型与融资约束、研发支出不同的影响,并阐述了不同的作用路径。

......................

第二章 文献综述

第一节 非正式制度

Adam Smith 最早提出在市场经济当中,必须由交易中的各方信守契约履行承诺,市场经济才能够正常运转。Veblen T 和 Almy C(1899)认为制度的初始形态起源于习惯,社会整体所共同认同的价值观和行为方式构成了所谓的市场制度。60 年代以后,经济制度研究的主流逐渐发展为新制度经济学派,并把这些制度体系划分为正式制度和非正式制度。非正式制度中包含道德、地方风俗、价值观和社会关系网络。Ronald H Coase(2003)提出正式制度是由法律规范以及制定国家决策的方式和执法机构以及政府机构等组织制定实施的管理条例;非正式制度是由相关主体为了实现某种目的而实施的行为和条例。柯武刚等(2002)在《制度经济学》一书中指出:正式制度是由人设立和订立的,通过自上而下来强制执行。代理人通过这个过程获得权威,最显著的表现就是司法制度,通过各种正式的方式与说法强加于社会各类群体并依靠法定措施强制执行,代理人通过这一过程获得权威,例如司法制度。通过各种正式的方式与说法强加于社会各类群体并且可以依靠法定措施强制执行;非正式制度则是各个主体的生活工作中所积累的各种经验演化而来,它体现了社会生产生活中曾经最为便捷高效的解决方法,例如伦理道德商业习俗和关系网络。

关系制度是非正式制度中重要的组成部分。在漫长的社会发展中,人们在社会关系中逐渐行了一种非正式的意识形态,但也普遍得到了认可,从而形成了社会资本。在经济主体社会生产经营中,关系制度有利于上市公司发展并降低发展难度的规则。建立关系网络,通过减低信息不对称程度等对上市公司的融资行为降低难度。改革开放以来,这种关系制度所发挥的作用越来越明显。许多政府官员下海经商,或者企业聘请具有金融、政治、技术等各种背景的人员在公司任职。随着制度的不断晚上,金融市场和法律体系都会不断完善,政治与金融和企业之间的关系会渐渐淡化,但“关系”作为一种替代要素,中短期来看仍然会发挥相当重要的作用。目前我国的金融市场以及制度环境都存在不完善之处。企业难以通过市场资源的配置获得信贷资源,通过金融关联来加强与融资市场的联系,凭借信号传导的机制,能够缓解上市公司所面临的融资难问题。作为一种非正式制度,在一定程度上替代正式制度,降低交易成本。

.....................

第二节 产融结合

产融结合是指将生产资本与金融资本结合的一种互动关系。生产资本是企业占有和的货币以及其他实体资本,金融资本则是指由金融机构如银行、保险、证券、信托、基金等所控制的货币和其他资本。从广义上来看,产融结合是指金融机制在储蓄-投资转化的过程中,将金融资本中的储蓄向生产投资转化的资本连接方式和手段,如社会的整体资本结构安排和金融组织结构,债权债务的信贷关系,上市公司可以在资本市场中发行股票或者债券。而狭义的产融结合则是实体企业和金融产业通过建立股权中的关联以及人事结合的方式所形成的资本结合方式,表现方式有实体企业和金融机构的相互投资和人员关联等。本文所研究的产融结合是针对实体企业将实体资本与金融资本置于同一个上市公司当中的行为模式。

Alexander Gerschenkron(1962)对欧洲的工业化历史进行分析之后发现,产融结合模式可以解决经济落地区的工业化起步阶段资金募集问题,由此证明产融结合可以进行资本供给。Stein J C(1997)的研究表明产融结合的模式能够为企业建立资本市场,并提供与这个资本市场更多的信息,因此企业减小了关于融资约束的问题。Khanna T 和 Palepu K(2000)的研究表明,当外部资本市场不是充分有效时,企业形成内部资本市场就能够拥有相当的竞争优势,而产融结合能够为企业提供这样的一个有效平台,特别是在市场机制和法律制度发展的尚不完善的地区表现得更加有效。Li S X 和 Greenwood R(2004)研究实体企业投资保险行业之后能否凭借多元化经营来分散风险。Mitsuaki Okabe(2002)针对日本企业的研究中表明金融企业和实体企业进行交叉持股能够为实体企业提供较为便利的融资渠道。徐晟(1997)的研究表明产融结合可以减少实体企业的融资成本,从而减少新年喜不对称所带来的损失。Krippner G R(2005)的研究指出产融结合代表了产业资本金融化,这种金融化不仅对于融资能力可以改善,还能够提高企业的盈利能力。Ongena S 和 Penas M F(2009)的研究旨在探索将产融结合的绩效寻找指标进行具体量化,并应用这一指标后发现被金融机构所兼并的实体企业的要素生产率得到了显著上升,且主营业务增长更加明显。

表 4.1 变量定义

第三章 理论分析与研究假设................................ 18

第一节 金融关联与融资约束......................................18

一、 董监高人员的金融背景、融资约束与研发支出...........................18

二、 金融机构持股上市公司、融资约束与研发支出................................19

第四章 研究设计..............................23

第一节 样本选择与数据来源.............................23

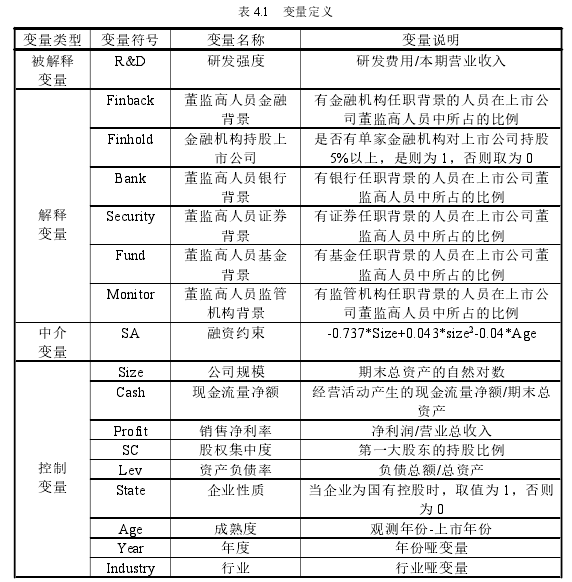

第二节 变量定义................................23

第五章 实证分析...........................29

第一节 描述性统计分析............................29

一、 样本的行业分布.................................29

二、 描述性统计..............................30

第五章 实证分析

第一节 描述性统计分析

一、样本的行业分布

本文选取了 2013-2016 年的 2076 家 A 股上市公司作为样本数据(剔除金融类的),样本公司的行业分布如表 5.1 所示。样本公司的所在行业大多来自于制造业和信息传输、软件及信息技术服务业,这一类企业的技术创新需要更加旺盛。

表 5.1 样本的行业分类

第六章 研究结论与建议

第一节 研究结论

本文主要研究金融关联通过缓解上市公司的融资约束从而促进研发活动的问题。本文分别从高管背景和股权关联两个角度衡量金融关联。通过梳理过往的文献以及研究结论,理论分析和相关实证检验,本文得到如下结论。

第一,建立金融关联对与研发活动具有促进作用。上市公司通过聘请具有金融机构任职背景的人员担任董事会、监事会、高管层职务能够有效促进上市公司的研发活动,他们能够利用自身的专业经验为上市公司的经营提高更好的经营决策。而金融机构持股上市公司能够促进研发活动。作为机构投资者,金融机构能够提供更加专业的投资决策,并更加重视上市公司的研发活动。

第二,建立金融关联能够缓解上市公司的融资约束。上市公司通过聘请具有金融机构背景的人员任职董事会、监事会、高管层,能够缓解上市公司的融资约束。首先,上市公司能够通过聘请具有金融机构任职背景的人员来降低资本市场中存在的信息不对称问题。其次,上市公司通过聘用具有金融机构任职背景的人员来降低融资市场中存在的交易费用,因此这种金融关联可以缓解融资约束。上市公司与金融机构建立的股权关联同样能够金融机构持股上市公司能够缓解上市公司的融资约束。一方面作为金融机构能够为上市公司降低信息不对称的程度,另一方面可以直接为上市公司提供便利的融资渠道。

第三,金融关联能够通过缓解上市公司的融资约束来促进上市公司的研发支出。本文通过中介效应检验程序验证了融资约束在金融机构持股上市公司和高管层金融背景中部分作用于其对于研发活动的促进作用。上市公司通过聘请具有金融背景的人员任职董事会、监事会、高管层来缓解融资约束,进而促进研发活动。同时,上市公司通过接受金融机构的持股来缓解融资约束促进研发。从影响程度上来讲,股权金融关联的影响程度远高于人员关联的影响。通过人员关联造成的影响较小,股权关联往往能够更加有效的缓解融资约束,提高上市公司的融资能力,有足够的资金进行研发活动。

参考文献(略)