第 1 章 绪论

1.1 研究的背景

改革开放以来,我国的经济开始蓬勃发展,金融行业也在被快速的建设,经历了从无到有的过程。证券市场作为金融行业的重要组成部分在不断的发展完善,和我国的整体社会经济发展相辅相成。

我国的证券市场的起步时间大约是上世纪八十年代开始的,伴随着我国的改革开放和经济飞速发展。建立证券市场的主要目的是为企业开辟一条新的募集资金的方式。公司通过发行股票向广大投资人筹集资金用以自身的发展。这种募集资金的方式具有筹集资金量大、筹集时间较短、筹集费用较低的特点,因而越来越多的企业希望通过这种方式来筹集资金。由于我国证券市场的核准制上市制度,因此能够上市的企业相对来说是较为优质的,这也导致了投资者投资这些股票后能够有不错的回报。企业愿意通过上市来筹集资金,投资者愿意投资股票获得回报,因此我国的证券市场得到了快速的发展。

随着计算机和互联网的快速发展,以计算机和互联网为依托的信息化交易方式开始占据主导地位,取代了原先的传统交易方式。量化交易正是此时开始渐渐出现。量化交易是一个新兴事物,它的出现成为了证券市场的新业态。量化交易最早出现于 20 世纪的西方国家,这和彼时西方先进的自然科学息息相关,在经历了几十年的发展后,以美国华尔街为代表的西方资本主义市场率先将量化投资理念和技术用于资本投资,并取得了丰硕的成果。

....................

1.2 研究的目的和意义

1.2.1 研究目的

证券市场的发展完善与否也标志了金融市场的完善与否。随着投资者自身素质的提高和国民财富的增加,越来越多的投资者开始对权益类资产的配置有了需求,而非仅仅把房地产作为单一的资产配置标的,因此广大证券投资者开始愈加重视自身投资能力的培养,加强自我的投资素养。本文研究的主要目的是通过现代机器学习算法,借助计算机的强大算力,来构建出一种基于股票基本面指标的量化选股交易策略,这种量化选股交易策略是为价值投资者进行服务的,是一种中长期的投资策略。

1.2.2 研究意义

经过前文的分析,本文的想法是要通过优化目前现有的多因子模型,借助目前计算机的算力优势和机器学习算法在数据挖掘方面的归因优势,提升模型选择股票的能力,设计出能够持续取得正收益的交易策略,且降低交易的风险。本文是基于市净率指标和随机森林算法来达到选股的目的,进而构建股票交易策略,本文构建策略的研究意义在于以下几点:

(1)检验随机森林算法在投资选股过程中的实用性

20 世纪八十年代,随机森林算法问世,该算法的思想是整合森林中各个决策树的结果,最终得到一个大概率的决策结果,这是对单颗决策树算法的提升。在应用领域,特别是股票市场的应用中,这一块的研究还在开始阶段。

(2)从股票的价值出发

多因子模型的落脚点是基于股票的价格或者收益率,通过价格来解释模型。本文希望通过股票的市净率来搭建模型,通过市净率来解释股票的价值,从而为投资者提供关于股票价值是否合理的判断。

....................

第 2 章 相关理论回顾与文献综述

2.1 相关理论回顾

2.1.1 企业估值方法

虽然在一些时候,资产的价格并不完全等于其内在价值,但是对资产进行定价时,人们需要首先知道该资产的内在价值。了解一家上市公司的价值可以由两个视角出发,一是看公司的股票价格,用股价乘以股数就可以得到公司的市值。从这个视角出发,可以很容易得到的公司的外在价值。二是利用企业估值模型,又可分为绝对估值法和相对估值法。从这个视角出发可以帮助投资者对公司的内在价值进行评估。

(1)绝对估值法

绝对估值法又叫贴现法。本文将主要介绍现金流量贴现法。艾尔文·费雪(Irving Fisher)认为资本能在未来带来一系列收入,因而资本的价值实质上就是对未来收入的贴现值。这也成了绝对价值法的最早的理论依据。

对于股票来说,不考虑投资者买卖股票后获得的资本利得,投资者买入股票后可以获得的预期现金流是公司支付给投资者的现金股利。从这个角度来看,就可以依据股票未来的股利来计算其贴现值,进而得到股票的现值。

从现金流贴现模型的计算公式可以看出其优点和缺点。优点在于该模型数学表达式简洁清晰,易于使用。缺点也很明显:公式中的未来现金流和折现率需要做出合理的预测。这种预测需要投资者做出人为主观判断,不可避免的,现金流贴现模型的结果也会具有很大的变化。因此,在使用以现金流贴现法为代表的绝对估值法时,要谨慎的、客观的对未来现金流和折现率这两个参数做出预估,以使模型的结果能够具有借鉴意义。

表 4-2 股票池

2.2 相关文献综述

2.2.1 企业估值模型研究现状

在企业估值模型方面,包括了绝对估值法和相对估值法,绝对估值法主要包括股息贴现模型和自由现金流量模型,相对估值法主要包括市盈率和市净率。国内学者进行了许多的研究。

高晓素(2014)[1]详细介绍了公司估值方法:绝对估值法和相对估值法。相对估值法主要包括市净率法和市盈率法。绝对估值法主要包括股利贴现模型、权益现金流量模型和贴现的自由现金流量模型。文中对市净率法的优缺点做了详细的介绍,也指出了不论哪种方法都有其适用性。

对于不同行业,在使用估值方法时是有着不同的。

对于房地产行业,王颖洁(2008)[2]对房地产行业做了研究,将宏观因素、行业因素、公司因素考虑在内,将相对估值法和绝对估值法做了比较,最后认为股权自由现金流贴现模型比较适用于对中国房地产上市公司进行估值。桑菲菲(2020)[3]对不同模型的行业适用性进行了分析,最后对房地产行业做了实证研究,得出了相对估值法更适用于房地产行业的结论。

对于医药行业,诸葛绪奎(2018)[4]分析了医药行业的特征包括行业特点和财务特点,并以恒瑞医药作为研究对象,通过对六种模型分别建模和计算,得出医药行业更适用于绝对估值法,其中 AE 估值法更为适合。蔺嘉玮,崔欢(2020)[5]使用了 FCFF 绝对估值法、PEG 估值法、PB 估值法和EV/EBITDA 估值法对康辰药业进行估值,计算出了该公司的投资价值。

对于白酒行业,黄小芳(2017)[6]主要研究了白酒行业的股市情况,选择了五粮液和洋河股份作为特定的研究对象,把股票估值作为方法,运用三种估值模型进行股票估值并比较,得出的部分结论是两家公司股票价值目前都处于被低估的状态。

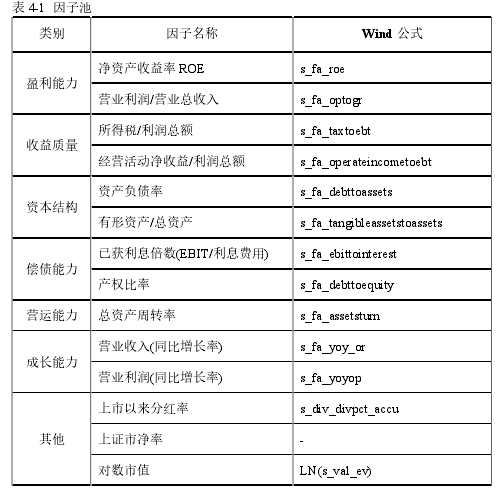

表 4-1 因子池

第 3 章 问题的描述分析与交易策略的构思........................18

3.1 问题的描述分析 ................................18

3.1.1 股票分析方法.........................18

3.1.2 股票内在价值...................................20

第 4 章 量化选股交易策略设计........................27

4.1 因子池和股票池 ....................27

4.1.1 因子池............................27

4.1.2 股票池..............28

第 5 章 交易策略设计方案的有效性评价.........................41

5.1 市净率指标是否可以用于选股套利 ..............................41

5.1.1 拟合优度与相关性.............................41

5.1.2 市净率偏差分布情况...........................41

第 5 章 交易策略设计方案的有效性评价

5.1 市净率指标是否可以用于选股套利

5.1.1 拟合优度与相关性

从机器学习模型对测试数据的拟合情况看,模型的 2值为 0.70。这表明拟合后的模型可以解释数据集中股票市净率的 70%的变化,模型是具有较强的解释能力的。

从相关性来看,模型输出市净率和实际市净率之间的相关系数为 0.80,这表示模型输出的合理值和实际值的大小相关性较高,表明大多数股票的市净率是合理的,是从经济学意义上看,也是符合基本经济学判断的。

5.1.2 市净率偏差分布情况

首先本文对个股市净率偏差做出定义:

个股市净率偏差=模型输出个股市净率-实际个股市净率 (5-1)

市净率偏差反映了个股的合理市净率与实际市净率的差值。个股的市净率偏差越大则表明该股票被错误定价的程度越大,更具有买卖的价值。

本文的目标是通过市净率偏差表明股票被错误定价,进而套利。那么市净率偏差的分布最好能够符合正态分布,也即大部分市净率偏差为 0 或者很小,表明大部分个股的价格是合理的,小部分市净率偏差较大,表明这部分个股存在定价错误。

.....................

第 6 章 结论

6.1 研究总结

相比于欧美资本市场,我国证券市场起步是较晚的。但是随着我国对于证券业制度建设的不断完善,我国的证券市场将会快速发展。伴随着计算机算力的快速提高和量化理论的逐步完善,量化投资技术开始被越来越多的投资者熟知并使用。由于量化投资方法相对来说还是需要较高的专业素养,特别是数学和计算机方面的专业素养,因此机构投资者对于量化技术的应用就更为成熟,越来越多的机构投资者开始组建专门的量化团队进行量化交易。近些年可以看,一些以量化投资为方法的基金产品也开始兴起,这也给了普通投资者间接使用量化投资理念进行投资的机会。虽然如此,量化投资的比重在我国证券投资市场相对来说是比较小的。其中可能的原因有几个,一是我国证券行业运用量化投资分析方法的时间相对较晚,相关的量化策略还是不够完善。二是投资者对于完全的量化策略依旧保持着一定的怀疑态度。因此,研究一些能够为普通投资者使用的量化投资方法在中国证券市场就显得更为必要了。

本文经过一系列分析和实证,构建了基于市净率指标的量化交易策略,希望通过对上市公司的内在价值的判断来帮助普通投资者进行中长期的价值投资,获得跑赢大盘的正收益。本文主要工作和优势有:

(1)本文选取了基本因子作为因子池,是借鉴 A 股市场的证券研报、学术性论文等文献和实际的财务分析过程,从而挑选出适合的本文研究方向和具有 A 股市场特点的量化因子。

(2)不同于传统的多因子模型将研究重点放在股票市值或者收益率上,本文把研究落脚点放在了市净率指标上,从股票估值的角度进行量化选股,将股票的真实价值考虑了进来。

(3)本文采用了随机森林算法模型,并将其与其他算法模型相比较。

(4)本文在建模时采用了滑动时间窗口的方法,这对于具有时间序列特征的股票数据来说是非常合适的,避免了测试数据的失真。

参考文献(略)