第一章 绪论

1.1 研究背景及意义

中国住房公积金制度是通过借鉴新加坡的中央公积金制度而来,自 1991 年在上海试点并建立以来,经过多年发展已推广到全国范围内,为改善人民的住房问题发挥了重要作用。Alejandra Reyes(2018)认为住房是一种高价值的耐用商品,但由于较高的金融门槛,导致中低收入群体存在进入壁垒,从而导致市场失灵[1]。为提高中低收入群体的住房支付能力,政策性金融制度不可或缺。Crowford,A.,(2015)和 Mordel,A.(2015)发现美国和加拿大等发达国家实行住房抵押制度或资产证券化[2]-[3];Sock-Yong Phang(2015)发现新加坡、墨西哥等国家实行强制性公积金制度[4];张江涛(2017)发现目前在世界上应用最广的则是以德国为代表的住房储蓄制度[5],该制度是以市场配置住房资源为主体,并强调国家、集体、个人三者共同负担为原则,从而实现德国人的居屋计划。Auyero(2014)认为住房这一民生问题,需要依靠市场和政府的双重力量支撑[6]。不管一个国家经济市场化制度如何,都需要在住房问题上采取政府干预的政策,并实施一系列住房政策和措施,从而促使和保障公民的基本居住权,满足人们的住房需求。

住房公积金制度作为中国最大的政策性金融制度,其初衷是为缴纳者提供一项长期稳定的住房资金。近些年虽成绩斐然,但许多矛盾也不容忽视。根据 2018年全国住房公积金年度报告显示,住房公积金缴存总额 145899.77 亿元,缴存余额 57934.88 亿元;发放个人住房贷款总额 85821.32 亿元,个人住房贷款余额49845.78 亿元,住房公积金个贷率高达 86.04%,部分地区如北京、上海、南京、杭州、天津等地个贷率已接近 100%,资金池缺水明显,流动性不足压力已迫在眉睫。个贷率是衡量公积金流动性的重要指标,维持适度的流动性是可持续发展的重要前提。根据商业银行的定义,住房公积金流动性是指公积金缴纳者能随时提取住房贷款的能力。为何住房公积金管理中心存在流动性不足的压力?究其缘由,受近几年房地产市场的影响,各地政府鼓励居民使用公积金;公积金贷款额度上涨,使用门槛降低,楼市交易活跃,尤其在房地产市场去库存的背景下,导致资金贷款量迅速增加。随着政策调整和住房市场压力的不断增大,城市人口流

............................

1.2 文献综述

1.2.1 住房公积金制度的文献综述

住房公积金自 1999 年颁布以来,目前已成为中国规模最大的政策性金融制度(Mingzhe Tang,N.Edward Coulson[7],2017),并在福利分房制度向市场化过渡的过程中发挥重要作用(汪利娜[8],2016)。2015 年 4 月住建部住房公积金监管司司长张其光、处长崔勇联合撰文,提出随着房地产市场的不断发展,房地产金融化不断加剧,导致系统性风险积累、产能过剩、地方融资平台过度负债等,因此建立“国家住房银行”刻不容缓。

事实上围绕各界关心的问题,住房公积金决策部门也在不断优化和改进现行的制度。为此学界高度关注,并在“集、管、用、控”四个方面提出自己的思考,以期为住房公积金制度的政策导向提供绵薄之力。(1)在归集方面扩大覆盖面保障公平性。保障公平性是公积金设定的初衷,然而住房公积金作为调控房地产市场的重要融资手段,如何将非公有制企业员工、农村居民及自由职业者等新市民群体纳入公积金保障范围内任重道远。新市民群体作为城市建设的主力军,理应享受平等的住房福利。(Cruber[9],1994;Ngee-Choon Chia,2015)[10]。但对于中低收入群体来说,由于收入不稳定、住房支付能力较低导致商业银行很难会为他们提供金融支持。祝仲坤(2017)认为若想将农民工群体纳入公积金保障范畴中,需要政府、企业、个人三方共同努力;政府层面,应强化政府职能,实现监督与保障并举;在企业层面,应构建奖惩机制,转变企业观念,提升企业缴存积极性;在农民工个人层面,农民工应当加强自身维权意识[11]。赵利梅、陈红霞(2016)从中央政府、地方政府、企业、新市民群体四个利益相关者之间的利益冲突入手,认为由于参与主体的利益不一致及住房公积金运行的理论发展速度与实践速度步调不一致,导致住房公积金制度实施没有提上日程。建议加大利益相关者的奖励惩罚措施,完善新市民住房公积金的缴存制度、缴纳速度、及具体制度设计[12]。毛丰付、韩爱娟、柳津妮(2017)指出公积金制度实现了支持城镇职工拥有住房的政策初衷,并促进了家庭财富的积累,但影响效果较小,因此不能对公积金制度寄予不切实际的期望,应根据家庭类型实行差异化的公积金标准,并完善住房金融制度和保障制度,实现多项制度的统筹联动[13]。彭加亮、罗玮(2016)认为新市民住房消费需要住房公积金政策性金融手段的支持,建议有必要针对住房公积金存在的问题进行制度创新并结合新市民的实际特点,在现有制度的基础上建立和完善面向新市民住房消费的公积金制度,以促进住房消费[14]。

............................

第二章 理论基础及研究假设

2.1 人口流动相关理论基础

2.1.1 人口流动的内涵及界定

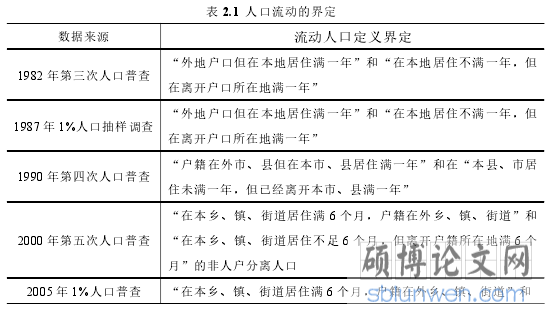

人口流动是指在不改变户籍的情况下,人口短期的位置平移。从该定义可以概括衡量两种人口流动的情况:从时间上看人口流动是一种短期行为而非长期。从空间上看,人口流动是需要跨越某种地理界限,这种空间上的人口流动一般包含三种类型,第一种是人口的城乡移动,这种人口流动是指人口在农村与城市之间的流动。第二种是人口的城郊移动,这种移动是人口在城市与郊区之间相互流动。第三种移动是人口的城城移动,这种移动是指不同城市间的移动,它既可以跨越省级又可以在省级的城市之间相互移动。根据时间流动的长短又可以将人口流动划分为长期性、短期性、季节性及周期性流动。下面将对这四种人口流动做简单阐释。长期性人口流动与短期性人口流动区别在于是指户籍人口离开户口所在地时间,若时间长达一年及以上,则说明是长期性的人口流动,若时间低于一年则说明是短期性人口流动。季节性人口流动是指,由于职业受到天气影响而导致人口的暂时性流动;周期性人口流动是指规律性人口流动或是钟摆性人口流动,它的流动方式是指往返于公司和居住地之间,流动时间长短低于一昼夜。根据流动行为的不同又可分为非经济流动行为及经济性流动行为,这两种行为区别在于是否产生经济生产行为。关于流动人口的界定一般来源于三种,一种是人口普查数据、另一种是人口动态监测数据,第三种是各地统计年鉴及统计公报数据。这三种统计口径不同,因此在此需要仔细梳理三种统计口径的优缺点,从而为下文的实证分析做铺垫,具体如下表所示:

表 2.1 人口流动的界定

2.2 住房公积金流动性相关理论基础

2.2.1 住房公积金流动性的内涵及界定

流动性是一种高度复杂的现象,其具体形式受到实际活动变化的影响,并在近几十年异常迅速。从已有文献来看,流动性是指金融机构具备可以随时将资产变现的能力 Neuman(1936)[62]。依据此定义,Neuman 认为完全的流动性意味着可以毫无损失的将资产变现为资金;而完全无流动性则认为完全不可能在给定的时刻将资产变为现金。而一般流动性则介于完全无流动性与完全流动性之间。金融市场中一般利用宽度、深度和弹性共同衡量市场的流动性,宽度通常是指价格与有效价格的对比,它的度量指标一般是买卖差价的大小。买卖差价越小,说明市场宽度越平稳。深度是指现行价格下市场能够容纳的交易量,由于市场价格一般存在波动情况,市场深度越好,说明能够被交易的规模越大,因此金融机构一般用换手率衡量金融市场的深度。最后是通过弹性指标衡量金融市场价格在发生偏离后它的恢复速度,若市场价格能迅速恢复到初始水平,则说明流动性越好。

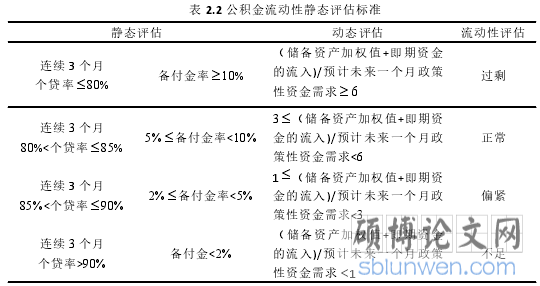

表 2.2 公积金流动性静态评估标准

第三章 人口流动与住房公积金流动性的现状分析.........................22

3.1 人口流动的现状分析..................................22

3.2 住房公积金流动性的现状分析...........................22

第四章 研究设计与实证分析......................29

4.1 研究设计..............................29

4.1.1 变量设计.............................29

4.1.2 数据来源..............................31

第五章 结论与政策建议.........................44

5.1 结论.............................................44

5.2 政策建议...............................45

第四章 研究设计与实证分析

4.1 研究设计

4.1.1变量设计

1.被解释变量

本文用个贷率表示住房公积金流动性,其中个贷率=贷款余额/缴存余额,为了尽可能的消除单位以及异方差等对回归结果的影响,本文对相关变量进行对数化处理,个贷率越高,说明公积金流动性越大,公积金管理中心资金池萎缩现象越严重。记为 gdl

2.解释变量、中介变量、调节变量、控制变量

(1)人口流动

人口流动指标是本文的核心解释变量,其中人口净流入=本年常住人口-户籍人口,人口净流入或流出反映了某一时间点人口流入或流出的状态,当人口净流入为正,说明当地人口是净流入的状态,即人口流入大于人口流出;而人口净流入为负,则说明当地人口是净流出的状态,即人口流出大于人口流入。

(2)房价波动

在中国传统观念中,渴望安定和舒适的生活会刺激人们的住房需求,在城市化及人口不断集聚的进程中,房价的逐渐上涨会逐渐成为人类是否在当地定居的重要标准,而房价的上涨会使得住房公积金提取不断加大,进而导致贷款额逐渐上升,从而个贷率水平提高,公积金流动性增大。本文用商品房平均销售价格衡量房价波动情况,用 hp 表示,作为本文的中介变量,单位为(元/平方米)

(3)管理规模

陈杰(2010)发现,建立全国性住房公积金管理中心,可以提升公积金流动性,这既能缓解东部及一二线城市流动性不足的压力,又可以提升中西部地区及三四线城市流动性过剩的问题[65]。周京奎(2011)发现,在公积金缴存比例较高的地区,人口净迁入会降低公积金流动性不足的压力,但在缴存余额比例较低的地区,人口流动会加剧公积金流动性不足[66]。因此本文选用公积金缴存额代表公积金的管理规模情况,并用 manage 表示。

..............................

第五章 结论与政策建议

5.1 结论

本文在系统阐述全国 35 个大中城市的人口流动及住房公积金流动性现状后,选取全国 83 个地级市 2014-2017 年 4 年数据作为进一步分析的切入点。近年来各地公积金流动性现状堪忧。通过前文研究发现,人口流动与住房公积金流动性之间存在某种必然联系,即人口净流入越多的地区住房公积金流动性越高。但是人口流动如何影响住房公积金的流动性?人口流动是直接影响住房公积金流动性,还是通过某一中介变量影响住房公积金流动性,是否有一个变量会调节由于人口净流入带来的公积金流动性压力。鉴于此,本文归纳相关文献研究人口流动对住房公积金流动性影响,首先利用 hausman 检验,检验结果表明可以采用随机效应模型,随后本文先利用中介效应模型,研究房价上涨是否是人口流动对公积金流动性影响的中介变量;其次再利用调节效应模型,研究管理规模是否会缓解因人口流动带来的公积金流动性压力。在分析完全样本之后,又把全样本分为东中西部区域和一二三四线城市,并得出以下结论:

(1)全样本研究。人口流动会显著提升住房公积金的流动性,房价上涨在人口流动与公积金流动性之间起部分中介作用,即人口流动一方面可以直接促进住房公积金流动性的提升,另一方面还可以通过影响房价上涨从而提升住房公积金流动性。除此之外管理规模不仅会负向调节人口流动与公积金流动性二者之间的关系,而且也会负向调节房价上涨对公积金流动性的影响。即人口流动与房价上涨均会会使住房公积金流动性增加,但管理规模的扩大会降低其影响幅度。其余控制变量方面,产业结构的转型升级、地区生产总值的增加、在岗职工工资的提高、医疗便捷程度和教育水平的提高也会进一步加剧住房公积金流动性压力。

(2)分样本研究。研究表明人口流动会显著提升东中西部城市及一二三四线城市住房公积金流动性。在东部地区及一二线城市中,商品房价格上涨在人口流动影响住房公积金流动性的过程中起到部分中介作用,但对中西部地区及三四线城市而言,人口流动并不会加剧商品房价格上涨,即房价并不是人口流动影响住房公积金流动性的中介变量。因此中西部地区及三四线城市住房公积金流动性压力来源于人口流动及房价上涨,但中西部地区的人口流入并不会直接导致房价上涨。此外,管理规模会降降低东部地区公积金流动性但会提高中西部地区公积金流动性活力,并且管理规模程度的提高一方面会降低东部地区及一二线城市因人口流动因素导致的公积金流动性上涨,另一方面也会缓解因房价的急速上涨导致的公积金流动性不足。但对于中西部及三四线城市而言,管理规模的提高会正向调节人口流动及对公积金流动性的影响,即管理规模提高会改善中西部地区及一二线城市住房公积金流动性过剩的窘境。其余方面,工资水平、产业结构转型升级、公共交通服务水平、医疗卫生水平、教育水平的提高均会进一步加大中西部地区及一二三四线城市公积金流动性压力。

参考文献(略)