第一章 引言

第一节 选题背景与课题意义

一、选题背景

有色金属,在制造业、房地产及基础建设中普遍使用,得益于中国经济近 20年的蓬勃发展,其需求与日俱增,多数有色金属需求中国都占到全球总需求半数以上。中国有色金属资源稀缺,是主要的进口国家,有色金属多以矿产抑或初级产品形式进口到国内。广泛的有色金属需求也促使了市场统一定价需求,欧洲、美国、中国三大有色金属需求地都相继建立了交易所推出有色金属期货交易。

在国际上,有色金属期货交易主要集中在伦敦金属交易所(LME)和纽约商业交易所(COMEX),伦敦金属交易所是世界上最大的有色金属交易所,2018 年伦敦金属交易所累计交易了 1.85 亿手合约,41 亿吨金属。目前上市的有色金属包括铜、铝、铅、锌、镍、锡、铝合金,于 2012 年底为香港交易所(HKEx)收购。纽约商业交易所为芝加哥商品交易所(CME)旗下,上市成交主要有色金属品种为铜,2018 年铜成交达到 3196 万手,铜成交吨数大于上海期货交易所(SHFE)。在国内,上海期货交易所(SHFE)是主要交易场所之一,按时间陆续上市了铝、铜、锌、铅、镍、锡 6 大有色品种。三个交易所上市的品种交割标的基本品质相同,遵循“一价定律”原理,在市场间进行跨市套利以交易两个市场间价差的行为也应运而生。随着产业链资金对于期货工具使用愈加成熟,跨市套利参与度越来越高。

起初,有色金属跨市套利在铜上最为广泛,大多的跨市套利研究也以铜为主。然而,2014 年后,冶炼加工手册在铜冶炼企业广泛应用,上海铜价与伦敦铜价价差波动区间越发缩小,跨市套利参与者发现利润微薄,继而转入更大范围的有色金属市场。

..........................

第二节 研究思路与章节安排

一、研究思路

本文的研究思路主要是通过实证分析刻画跨市套利的波动特征,说明目前市场上有色金属跨市套利机会识别方法;其次,通过理论和实证分析找出影响比价、进口盈亏的因子;再次,用逐步线性回归了解各因子影响显著性、影响正负、影响程度,继而提炼出进出口均衡区间内跨市套利新的识别方法与模型;最后,对模型回测和优化,得出相关结论和建议。

二、章节安排

具体章节安排如下:

第一章为引言。主要涉及课题的背景与研究意义,研究思路与章节安排,研究方法与主要创新点。

第二章为跨市套利理论与文献综述。主要介绍跨市套利定义和基本方式,跨市套利理论与风险,以及跨市套利的国内外研究现状。

第三章将就目前市场上运用较多的有色金属(LME/SHFE)跨市套利进出口均衡模型予以整理与提出,同时对于比价与进口盈亏的波动性特征进行描述性统计,整理出跨市套利机会的识别方法。

第四章是本文的重点之一,主要涉及有色金属跨市套利的影响因素,将对比价与进口盈亏进行因子回归分析,提炼出四大有色金属的跨市套利比价与进口盈亏的共性影响因子与个性影响因子。

第五章是本文的另外一个重点,该章节将评估运用因子模型进行套利交易的效果,并对模型进行优化,另外本章还包含实际交易中一些误差的分析。

第六章为本文结论部分,将对本文主要结论加以阐述,同时给予跨市套利参与者参与比价、进口盈亏套利交易一定建议,主要涉及跨市套利交易中,不同品种关注影响因素的异同,以及怎样缩小实际交易误差两个方面。

.......................

第二章 期货套利理论与文献综述

第一节 期货套利理论

一、期货套利定义和基本方式

期货套利是指利用相关市场或者相关合约之间的价差变化,进行交易量相同、交易方向相反的交易,以期在价差发生有利变化而获利的交易行为。在定义中,交易量相同、交易方向相反是套利的两个重要的原则。期货套利交易目前主要有三种基本方式:跨期套利、跨市套利和跨品种套利。

跨期套利是利用同一商品但不同交割月份之间正常价格差距出现异常变化时进行预测和买卖。

跨期套利分为正向套利与反向套利。正向套利是当前远月合约和近月合约的价差大于持仓成本时,就可进行套利,收益即是两者的差。反向套利,是当期市中某一个合约的近远期价格差偏离成本区间的下限时,在同一时间内以某一低价格买入远期合约、以某一高价格卖出近期合约。实务操作中,正向套利一般会根据市场目前的资金成本、标的物的仓储成本、交割成本,交易成本等计算出持有成本和无风险套利边界进而进行套利。反向套利,则更多关注该标的物现货供需情况,与远期的预期方向。如预期交割仓单紧缺,空头难以交付足够仓单,近端合约就会随现货走势偏强,高于远端合约。由于反向套利难以准确算出无风险边界,因此,反向套利一般伴随风险较大一些。

跨市套利是对不同的交易所同种商品价格间的变动关系的预测和买卖。跨市套利也分为正向套利与反向套利,主要是从贸易流向是否和套利方向一致性的角度出发,如果贸易方向和套利方向一致则称为正向套利;反之,则称为反向跨市套利。实务操作中,虽然现货进出口流动是推动两市价差回归的核心动力,但是跨市套利参与者也利用简易的无套利均衡模型参与虚盘套利,由于有色金属我国是主要进口国,与贸易流向相一致的正向套利风险更小,参与者也更多。

...........................

二、跨市套利理论与风险

(一)跨市套利理论

1、原理

跨市套利是在两个期货交易所买进和卖出相同交割月份的期货合约,并利用可能的地域差价来赚取利润。

跨市套利原理根源于一价定律,一价定律是绝对购买力平价理论的一种表现形式,它是由货币学派的代表人物弗里德曼(1953)提出的。一价定律可简单的表述为:当贸易开放且交易费用为零时,同样的货物无论在何地销售,用同一货币来表示的货物价格都相同。

2、前提

跨市套利一般遵循三个前提:(1)期货交割标的物的品质相同或相近。(2)期货品种在两个期货市场的价格走势具有很强的相关性。(3)进出口政策宽松,商品可以在两国自由流通。

3、配比

在实务操作中,虚盘内外跨市套利还会涉及到内外货值的配比问题。按照实际操作者的经验有两种配比方法。一种是按照内外等吨数 1:1,另外一种按照0.85:1 数量配比。出现两种配比方式差异主要是由于内外报价的不同,国内上海期货交易所价格为含税价,国外伦敦交易所价格为不含税价,其间 17%的增值税(目前下调至 13%)是两种配比有别的核心考虑因素。对于两种配比,在价格上涨或下跌时分别各有利弊。当按照 1:1 配比时,价格下跌是正向跨市对冲最有利的价格环境;而按照 0.85:1 配比时,比价下跌伴随价格上涨才是最有利的价格环境。另外 0.85:1 的数量配比是对(汇率/开仓比价)配比的近似估计。

................................

第三章 跨市套利的波动特征与机会识别………………12

第一节 跨市套利的波动特征………………………12

一、跨市套利进出口均衡模型……………………12

二、历年来跨市套利波动特征………………………15

第四章 跨市套利波动的影响因素…………………27

第一节 跨市比价波动的影响因素……………………27

一、理论分析……………………27

二、回归模型……………………28

第五章 实际交易效果与误差……………………38

第一节 模型的使用效果………………………38

一、初步使用效果……………………38

二、实际交易的优化方法………………………40

第五章 实际交易效果与误差

第一节 模型的使用效果

一、 初步使用效果

(一)模型误差与拟合度情况

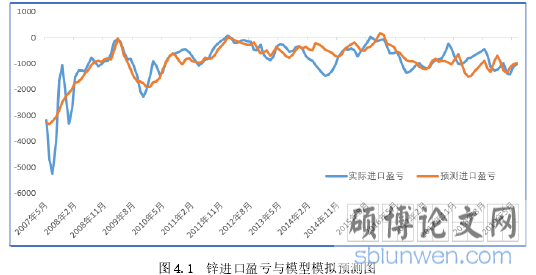

首先,先观察各品种的拟合与误差情况。从拟合效果来看,铅>锌>铝>铜,从标准估算误差来看顺序也和拟合排序一致,即铅误差最小,铜误差最大。

表 4.1 四大品种进口盈亏模型误差

其次,以锌为例展示模型的使用效果。如图 4.1,从波动节奏来看,锌的预测进口盈亏与实际进口盈亏总体还是拟合不错的。

图 4.1 锌进口盈亏与模型模拟预测图

第六章 结论与建议

第一节 论文主要结论

一、比价与进口盈亏影响因子的量化分析

市场交易参与者对于影响比价、进口盈亏的因子多了然于胸,但很少进行量化分析,本文经过量化分析,总结有色金属四大品种的共性与个性,我们发现:

对于比价套利交易,汇率是主要影响因素,且有明显正向影响,即当人民币趋于升值时,沪伦比价会趋于缩小,当人民币趋于贬值时,沪伦比价会趋于扩大。因此,对于汇率走势的预计对于比价交易最为重要。同时,在细分的四大品种中,不同的有色金属品种对于汇率的敏感性是有差异的,其中铜、锌、铅比价受汇率影响较大,铝比价受汇率影响较小。

对于进口盈亏套利交易,汇率因素已被除去,在实证分析的五大因素中,即两个市场的供需差异、两个市场的物流情况、国内与海外经济指标的差异、两市的汇差与利差、两市的波动性,不同有色金属品种的影响因子显著性表现不同,但仍可分类为共性因子与个性因子。

两市物流、两市供需差异、价格波动为三大共性因子。物流有净进口与溢价两个指标,分别代表了物流的量与价。净进口为物流量的代表对于进口盈亏呈现正向影响,即净进口越多,进口盈亏值越大。当进口有利可图时,即进口盈亏值越大时,进口会更多一些,这一定意义上也印证了一价定律在有色金属跨市套利中的作用,货物的流动对于两市价格的强弱起着平抑作用。贸易溢价为物流价的代表对于进口盈亏呈现负向影响,这主要基于溢价是进口成本中的一环,在进口盈亏值极大时,由于市场对于进口需求增大,会使溢价飙升,但这反而增加了进口成本,致使未来进口盈亏值变小,因此溢价对进口盈亏值会产生负向影响。两市库存比为两市供需的代表对于进口盈亏呈现正向影响,即库存比越高,进口盈亏值越大。海外库存较国内库存更多时,海外的供需较国内更过剩,使价格低于国内,进口到国内的成本将较国内目前价格更低,进口盈亏值越大;LME 价格为价格波动的代表对于进口盈亏呈现负向影响,即 LME 价格上涨时,进口盈亏值趋于下降。外盘价格波动高于内盘波动的特点仍旧存在,在价格明显下跌时,国内会显得抗跌,在价格明显上涨时,国内会显得滞涨。

参考文献(略)