第 1 章 导论

1.1 政策背景及选题意义

1.1.1 沪港通政策背景

近三十年来,许多新兴经济体扩大资本市场开放,允许更多的外国投资者购买本国股票,葡萄牙(1986)、希腊(1987)、泰国(1987)、马来西亚(1988)和摩洛哥(1989)是最早一批开放股票市场的新兴市场国家;随后,阿根廷(1989)、巴西(1991)、印度(1992)、突尼斯(1995)、南非(1996)等国也相继开放股票市场。我国作为一大新兴经济体,一直以来,资本账户相对封闭,资源配置效率较低。自 2002 年以来,我国逐步实施了 QFII、QDII 和 RQFII 制度,但各项审批以及锁定期的安排,限制了境外资金的积极性,对外开放程度依然很低。经过股权分置改革以及近年来各类衍生产品的上市,我国股票市场机制日趋成熟,已经具备了向外部投资者开放内地股票市场的条件。

在内地与香港两地监管层的共同努力下,2014 年 11 月 10 日,中国证监会正式批复“沪港通”成为第一个互联互通试点。2014 年 11 月 17 日,沪港通正式开通。与此同时,结算通的开通使得投资异地市场时,不再按照买卖价结算外汇,而是按照中间价,降低了摩擦成本,为两地资金交流扫除了障碍。值得注意的是,香港实施多级托管制度,机构投资者可以为买方直接交易,因此香港市场机构投资者比例较大,沪港通开通吸引着更多投资经验丰富的机构投资者参与内地股票投资。

沪港通采用“标的股试点机制”,实现了上证股票市场的局部对外开放。具体地,“沪港通标的股”包括“沪股通标的股”和“港股通标的股”。其中,列入“沪股通标的股”的股票多为上证 180、380 成分股,即大盘蓝筹股。截至 2018 年 1 月 31 日,沪股通标的股市值 29.6 万亿,占上证 A 股全部市值的 85%;平均每日成交额 2010 亿,占沪市全部成交量的 76%;沪股通标的股数量为 577 支,占上证 A 股股票总数的 41%。

..........................

1.2 国内外研究综述

1.2.1 资本市场开放的政策效果研究

资本市场开放(金融自由化)对开放国经济带来何种影响,一直以来受到广泛的关注。现有研究通常认为,资本市场开放促进开放国经济增长(Bekaert et al., 2001; Fuchs-Schü ndeln and Funke, 2003; Henry, 2003; Bekaert et al., 2005; Honig, 2008; Bekaert et al., 2011)[7]-[12]。Bekaertetal.(2005)研究发现,股票市场开放会带来开放国 GDP 平均 1%的增长[10];然而,具体到每个国家,股票市场开放对 GDP 的影响程度是不同的,对于机构质量更高、法律体系更加完善、投资环境更有利于投资者的国家,股票市场开放带来的“增长效应”更为明显,Fuchs-SchündelnandFunke(2003)、Bekaertetal(.2011)、Eichengreenetal(.2011)等得出类似的国别异质性结论[8][12][13]。

虽然上述国别层面的异质性可以较为辩证地反映资本市场开放的经济效应,但是Mitton(2006)提出从国别层面(country-level)研究资本市场开放的经济效果存在的问题是,资本市场开放往往伴随着国内金融改革,故难以将资本市场开放和国内金融改革对国内经济的影响分开,采用企业个体数据(firm-specificdates)研究可一定程度上克服上述缺陷[14]。故近来研究越来越倾向于从微观企业层面探讨资本市场开放政策对开放国经济的影响,即主要从资本市场开放对公司股价、公司融资和公司治理(信息披露)的影响角度,讨论资本市场开放对开放国经济的影响。

............................

第 2 章 沪港通背景下媒体报导与企业融资成本关系的理论分析

2.1 沪港通对媒体报导的影响分析

“沪港通”对于标的股票而言也可起到标签的作用,而“沪港通标签”可能造成媒体对标的股票的关注增加,从而报导增加,原因有以下两点。

(1)类似于投资者的有限关注,媒体也有可能存在有限关注引发的认知偏差。

由于大脑记忆能力和知觉分析系统是有限的,个体往往表现为有限的信息处理能力,因此投资者的注意力资源是有限的,投资者往往会关注吸引其注意的信息或特定的吸引其关注的股票。具有一些“特质”的股票往往会更加吸引投资者的关注。比如,在众多可选标的股票中,成交量高、出现日极端收益以及出现在新闻中的股票更吸引投资者注意(Barber and Odean, 2008)[49],短期内大幅上涨的股票更容易引起投资者注意(Aboody etal.,2010)[50],风险高、有增长潜力的大公司更吸引投资者注意(GarganoandRossi,2018)[51]。在特定的市场情形下,具有某些“特殊名称”的股票也会更加吸引投资者的关注。比如,美国总统特朗普上任时,川大智胜股票价格大幅上涨,仅仅因为其名称的“谐音”貌似“特朗普”而受到了投资者的关注;Bae and Wang(2012)发现,在中国概念股繁荣时期,股票名称中含有“China”字眼的股票更吸引投资者的关注[52];BenosandJochec(2013)发现,在第二次世界大战、朝鲜战争和反恐战争期间,股票名称中包含“America(n)”或“USA”字眼的股票受到投资者的青睐[53];方辰君(2016)研究发现,股票名称中所含汉字的表义能力、复杂程度和词汇频率等因素,都会通过影响投资者的认知难度,从而影响投资者对股票的关注程度[54]。

不论是短期内股票大幅上涨,还是股票名称具有某些特殊意义,这些特质都会给相应股票增添显性或隐形的标签。于博和吴菡虹(2020)从投资者对沪港通政策的关注这一角度,研究了沪港通政策冲击下,投资者对沪港通政策的关注对沪港通两地市场情绪的影响;研究发现,投资者对沪港通政策的关注对沪港通政策引发的两地市场情绪具有调节作用[55]。类似于“沪港通”对于投资者注意力配置的作用,“沪港通”也可以作为个股的一个标志,从而引发媒体对“沪股通标的股”更多的关注,从而导致媒体对标的股的报导量增加。

...........................

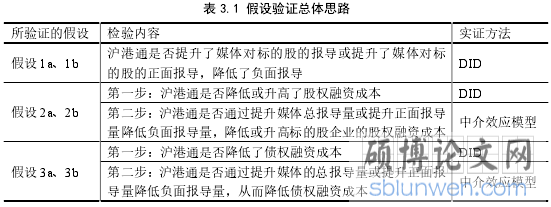

2.2 沪港通、媒体报导与股权融资成本

假如假设 1a 成立,即“沪港通标签”增加了媒体对标的股公司的报导量,那么意味着“沪股通标的股公司”的信息披露程度增强,而标的股公司信息披露增强意味着标的股公司的股权融资成本将下降,原因有如下两条。

(1)沪股通标的股公司信息披露增加→投资者对标的股公司信息更加了解→标的股的交易参与度增加→标的股的流动性增强→因流动性溢价而产生的交易成本降低→股权融资成本降低。媒体对标的股信息披露的增多,会加深投资者对公司经营、风险、投资、融资等信息的了解,提高投资者参与公司交易的可能性,这样一来,标的股票的成交量和流动性会相应增加。由于股票流动性降低了交易成交的可能性,即降低了交易困难程度,因此由“交易摩擦”产生的“公司股票流动性溢价”将会降低,从而股权融资成本也因交易摩擦的降低而降低。

(2)标的股公司信息披露增加→投资者交易时可参考的公司信息增加→标的股票的股价信息含量增强→反映标的股信息不对称程度降低→股权融资成本下降。媒体对标的股信息披露增多,使得投资者在投资标的股票时可以参考跟多的公司信息,意味着以往没有被反应到标的股票价格中的信息能够得到更为充分的反应,这意味着股价信息的反应程度的增加和股价信息含量的增加。钟覃琳和陆正飞(2018)从境外机构投资者进行知情交易并优化公司治理的角度解释了沪港通对股价信息含量的提升作用[18]。本文认为这种知情交易的促进也可能来自内地媒体的信息披露增强,从而增进了沪股通标的股公司的特质信息反应程度,提升了股价的信息含量,进而反映出因信息披露不充分造成的信息不对称得到缓解,因信息不对称造成的融资摩擦得以降低,因此标的股公司的股权融资成本降低。

表 3.1 假设验证总体思路

第 3 章 沪港通背景下媒体报导与企业融资成本关系的研究设计 ........17

3.1 假设验证思路 ................... 17

3.2 样本范围 ...................... 18

第 4 章 沪港通背景下媒体报导与企业融资成本关系的实证分析 ........28

4.1 变量描述性统计 ............................. 28

4.2 沪港通对媒体报导的影响分析 ........................... 30

第 5 章 研究结论与政策建议......................58

5.1 研究结论 ...................... 58

5.2 政策建议 ..................... 59

第 4 章 沪港通背景下媒体报导与企业融资成本关系的实证分析

4.1 变量描述性统计

表 3.2、表 3.3 和表 3.4 中所涉及变量的描述性统计值如表 4.1 所示。

由表 4.1 可知:(1)观察 Newsnum_cont(媒体对上市公司的报导总量)、Posnews_all(媒体对上市公司正面消息的报导量)和 Negnews_all(媒体对上市公司负面消息的报导量)三变量的最大值和最小值可知,媒体同样会更加“偏爱”某些上市公司,从而更多地报导某些上市公司(股票);对于报导量少的上市公司(股票)而言,甚至在某一年份对某家上市公司只有 1 篇报导。(2)观察 Posnews_all(媒体对上市公司正面消息的报导量)和Negnews_all(媒体对上市公司负面消息的报导量)的均值可知,从平均意义上讲,每年每家公司能通过媒体渠道向公司外部展示 40 条正面信息和 20 条负面信息,媒体对公司正面消息的报导量是负面消息的约 2 倍。这意味着,媒体在我国上市公司信息披露过程中所起到的作用更多地表现在“维护公司形象”方面,其监督作用的体现不如前者,但也能起到融资成本的平均值仅为 4.15%,最大值也仅为 12.18%,总体处于较低水平。(4)Cost_d(债权融资成本,即公司债信用利差)的均值为 1.98%,如果再加上一年期国债收益率(Rf)的均值 3.20%,可以估计公司债融资成本为 5.18%,甚至超过了股权融资成本的平均值4.15%,这意味着,我国上市公司的融资结构总体而言存在一定的扭曲,也不符合融资优序理论。(5)RD(企业研发支出占总资产的比例)平均值为 0.93%,说明平均意义上讲,我国上市公司的研发投入占总资产的比重为 0.93%,这意味着,我国创新投入水平不算很高。(6)观察 PE(市盈率)的描述性统计值可知,虽然市盈率的中位数仅为 27.83,75%分位数也仅为 66.90,但是最大值达到了 1822.86。结合其均值为 45.20 远大于中位数可知,少部分估值非常的高的上市公司拉高了我国市盈率的总体水平。

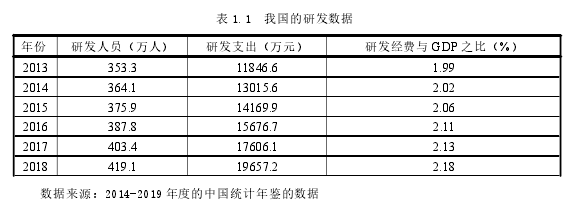

表 1.1 我国的研发数据

第 5 章 研究结论与政策建议

5.1 研究结论

本文旨在研究在沪港通这一准自然实验下,“沪港通标签”带来的媒体报导配置效应,以及这种媒体报导的配置效应对公司融资成本(包括股权融资成本和债权融资成本)的影响。对此,本文采用双重差分法(DID)和中介效应检验作为主检验,还将 PSM-DID、平行趋势检验等作为稳健性检验,并进一步分析了企业融资成本的改变会不会造成企业融资结构的改变,分析了产权性质不同时“沪港通标签”对股权融资成本的影响差异及其原因,分析了机构持股对“沪港通标签引发的企业融资成本的升高作用”的调节作用,最终得出如下六条结论。

(1)“沪港通标签”虽然没有增强媒体对标的股公司的总报导量,但是增加了媒体对标的股公司的正面消息的报导量,降低了媒体对标的股公司的负面消息的报导量。换言之,“沪港通标签”没有改变媒体对标的股公司的报导总量,但却改变的媒体对标的股公司的“态度”。

(2)媒体对标的股公司“态度”的转变(即“沪港通标签”增加了媒体对标的股公司的正面消息的报导量、降低了媒体对标的股公司的负面消息的报道量),导致沪港通标的股被媒体“隐形增信”,从而进一步降低了企业的债权融资成本。

(3)媒体对标的股公司“态度”的转变(即“沪港通标签”增加了媒体对标的股公司的正面消息的报导量、降低了媒体对标的股公司的负面消息的报道量),导致标的股公司“信息隐藏”加剧,从而增加了企业的股权融资成本。

(4)沪港通对企业股权、债券融资成本的影响,进一步可延伸至企业财务杠杆率的提升。具体地,沪港通降低了公司的债权融资成本、但也提升了公司的股权融资成本,从而导致企业的财务杠杆率升高。

(5)仅当标的股公司为国有企业时,“沪港通标签”会引发媒体对该公司“正面消息报导量”增加,从而引发其股权融资成本的上升,非国有企业不存在上述现象。其原因在于:“沪港通标签”对“媒体正面消息报导量”的增加效果对于国企而言更为显著,对于非国企不甚显著。

参考文献(略)