第一章 绪论

1.1 研究背景及意义

1.1.1 研究背景

我国资本市场力争与全球主要市场建立互联互通机制,旨在加速中国资本市场开放,其核心渠道是助力我国金融市场与国际接轨。2018 年 5 月 19 日国家金融研究院院长朱民在全球金融论坛上指出,中国金融市场在茁壮成长的同时,国际化却严重落后①。金融国际化是经济全球化的重要组成部分,改革开放以来,中国资本市场开放进程不断推进,即使在当前反全球化思潮和冷战思维升温、中美贸易战正酣的关键时刻,中国对外开放的大门也不会关闭,只会越开越大。2018年 3 月 6 日中国政府工作报告提出“放开外资保险经纪公司经营范围限制,放宽或取消银行、证券、基金管理、期货、金融资产管理公司等外资股比限制,统一中外资银行市场准入标准”;2019 年 6 月 17 日“沪伦通”正式通航,这成为我国资本市场开放发展的又一重要创新举措,就此证监会方面指出,“沪伦通”是中国资本市场改革开放的重要探索,也是中英金融领域务实合作的重要内容,有助于拓宽双向跨境投融资渠道,促进两国资本市场共同发展,助力上海国际金融中心建设②。除了“沪伦通”之外,在第十次中英经济财金对话上,双方还表示未来有计划推出“债券通”。这些举措都是中国资本市场持续加大开放力度的证明。

同时,我国自身资本市场间的联通也取得了实质性进展。十九大报告指出,支持香港、澳门立足自身独特优势融入国家发展大局,全面推进内地同港澳地区互利合作,与内地市场共同成为“一带一路”建设的融资中心,从而有效解决“一带一路”中尤其突出的融资挑战。2018 年 5 月 1 日证监会将沪深港通额度从每年 130 亿调整到 520 亿;2018 年 6 月 1 日开始 MSCI 把两百余只中国 A 股纳入新兴市场指数,随着沪深港通机制持续优化,MSCI 不断提高 A 股纳入比例。另外,A 股也迈出“入富”的第一步,2019 年 6 月 24 日富时罗素将 A 股纳入其全球股票指数体系正式生效。这都表明中国资本市场对外开放处于“加速度”阶段(程丹[1],2019),标志着中国改革开放和金融市场国际化掀开了新的篇章。

..........................

1.2 文献综述

1.2.1 有关“深港通”的文献回顾

(1)定性研究“深港通”政策开通的影响

大多数学者认为“深港通”开通带来的是正面影响。“深港通”的启动将开启一个新的时代,可以称为“共同市场时代”(巴曙松[2],2014)。“深港通”的启动有利于深化内地与香港金融合作,推动内地金融业对外开放,提高我国资本市场配置效率和助推人民币国际化进程(郭田勇[3],2016;鄂志寰[4],2017),不过短期影响不大,但中长期利好(谢祖平[5],2014)。具体来说,“深港通”能够从完善 A 股交易制度、推动 A 股纳入 MSIC 新兴市场指数以及完善 A 股估值体系三个方面助力 A 股市场接轨国际(魏伟[6],2016);从金融开放创新整体大局看,启动“深港通”宣示了我国金融开放创新整体方向不变的决心,对提升我国金融业的国际竞争力和服务实体经济的能力发挥了重要作用(陈华[7],2016);另外,“深港通”政策能够丰富交易的品种,提供更多的投资机会,加强互联举措(李小加[8],2016)。

但是也有少数学者认识到“深港通”政策潜在的负面影响。中国资本国际化会引发一系列的潜在风险,比如两地交易制度和监管体制差异所带来的风险、市场波动风险、投资风险、汇率风险、金融危机传导风险等(曾珠[9],2015)。开放“深港通”也会给我国证券市场带来潜在风险,比如国际短期资本流动风险,国外资本市场波动的溢出风险和买卖股票期间投资者承担的汇率风险等(张竞[10],2017)。

(2)定量研究“深港通”政策开通的影响

“深港通”背景下深港股市的实证研究文献较少,这主要受“深港通”启动时间跨度不长的限制。多数学者认为“深港通”的开通有助深港两地市场更加平稳运行(李江平[11],2018;石丹阳[12],2018),同时也加强了深港两地的联动性,风险溢出效应也有所增强(董雾、戴亮[13],2019;孙敏、史宝娟[14],2019)。而毛小丽和王仁曾(2018)实证研究得到相反的结论,认为在“深港通”开通后港市到深市的溢出效应显著性反而减弱[15]。

.........................

第二章 深港通对股票市场影响的理论分析

2.1 深港通政策概述

2.1.1 政策内容

随着香港与内地互联互通机制的不断深化,A+H 股数量的不断增多,两地股市间的联系也愈发密切。为了促进我国资本金融市场的对外开放,2016 年 12月 5 日,中国证监会和香港证监会发布联合公告正式启动“深港通”,具体来说就是深圳和香港市场投资者可以通过当地证券公司或经纪商买卖规定范围内的对方交易所上市的股票。“深港通”政策基本内容如下表 2.1:

表 2.1 “深港通”的政策内容

..........................

2.2 深港股市信息流动理论路径分析

2.2.1 通过经济基本面的关联股票来传递信息

依据 Eugene Fama(1970)提出的“有效市场假说”理论,股票价格所产生的收益率序列在统计学上不存在“记忆性”,投资者能够获取市场所有信息,无法根据股票历史价格预测股价的未来趋势[88]。股票的内在价值能够通过未来现金流折现求和所得,成为影响未来现金流和折现率的潜在因素,也能够导致股票价格的变化。股神巴菲特也曾根据未来现金流的折现制定选股标准:“股价必须低于未来五年现金流的折现值”[89]。内在价值是 Williams(1938)[90]在《投资价值理论》中提出的,巴菲特将其浓缩为以适当的利率贴现现金的流动。通常来说,投资者判断上市公司的未来现金流往往基于公司的财务状况、经营状况以及市场规模等指标,当上市公司未来利润增长率高于无风险利率或投资收益期望时,股价会保持震荡向上的趋势。折现率主要基于宏观经济政策的改变而变化,公司的经营发展也跟市场主旋律密切相关。因此,“深港通”下的“经济基本面说”认为,如果深市目前处于恶劣的宏观经济环境下,这不仅会造成深市股价的频繁波动,而且经济基本面相关的港市也会受到牵连影响,究其背后的原因主要是改变了港股市场上投资者对未来现金流和折现率的预期。例如 2018 年随着中美贸易战持续升级,伴随着内地 A 股的大幅下跌,香港恒生指数也出现了明显的回调趋势,从 2018 年年初高位 33484 点下跌到最低 24540 点,跌幅超过 26%,其中龙头股腾讯更是达到 47%的跌幅。

国家(地区)经济基本面的密切相关性潜移默化的倡导深港两地的商业合作,2017 年港市“同股不同权”的机制吸引了内地“独角兽”企业在港的大规模 IPO,推进了港市众多企业的“内地化”,加强了两地市场间的互联互通。《内地与香港关于建立更紧密经贸关系的安排》(CEPA)的签订更是深化了两地在市场交易和经济协同上的融合发展,基本经济信息的溢出对两地市场也越来越重要①。

.......................

第三章 实证研究模型介绍.......................24

3.1 事件研究法.............................24

3.2 异方差马尔科夫区制转换模型...............25

第四章 深港股市的收益状态区制转换概率研究..............................30

4.1 数据选择与处理..............................30

4.2 描述性统计分析.............................31

第五章 深港股市间信息流动关系的研究.............................43

5.1 市场间的相关系数............................43

5.2 市场间报酬溢出效应的分析....................44

第五章 深港股市间信息流动关系的研究

5.1 市场间的相关系数

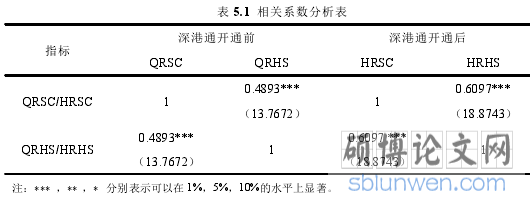

“深港通”开通前,样本数据内 QRSC 和 QRHS 的相关系数为 0.4893,“深港通”启动后,QRSC 和 QRHS 的相关系数上升为 0.6097(见表 5.1),且均在1%的显著性水平下拒绝不相关的原假设,说明两地股市间的联动性在“深港通”开通后有一定程度地提升,相关性加强。“深港通”开通后,深股通和港股通股票标的选择范围不断扩大,这助推了互联互通机制的形成,必然会加强两地股市间的相关性,也符合“深港通”发挥深港区位优势,深化内地与香港金融合作,促进内地与香港经济的互惠发展的宗旨。

表 5.1 相关系数分析表

第六章 研究结论和政策建议

6.1 研究结论

本文选取 2014 年 5 月 23 日到 2019 年 6 月 28 日间深证成指和恒生指数的日收盘价格指数为研究样本,以“深港通”开通日 2016 年 12 月 5 日为时间节点,从分析深港股市在“深港通”开通前后收益波动状态区制转换概率的变化,到检验报酬和波动溢出效应的存在,再到研究深港股市间的时变动态相关性,以上述三个方面为研究主线,层层递进。根据以上分析,得出相应的结论。

第一,“深港通”开通对深港两地收益状态的影响研究发现:在“深港通”开通后,深港两地股市的收益状态“自维持”概率系数明显增加,并且高低两种收益状态下期望持续期显著提高,不同状态下的扰动项方差均有所下降,表明“深港通”政策助力两地市场收益波动变得更加稳定,投资风险降低。从另一方面来看,前后时间窗口内深证成指和恒生指数由低收益转换为高收益状态的概率大于由高收益转换为低收益状态的概率,表明深港市场上利好消息对于市场下跌的拉动力比利空消息对于市场上升的冲击力更强。

第二,对“深港通”开通前后深港市场内部的信息溢出效应进行检验,结果表明:在“深港通”开通前,深证成指市场和恒生指数市场自身波动率都存在ARCH 效应和 GARCH 效应,即市场内部波动存在聚集性和持久性。而“深港通”启动后,深港股市自身内部波动的 ARCH 效应仍然存在,但强度减弱,GARCH效应仍然显著,且港市的 GARCH 效应反而加强,这离不开 2018 年年初至今恶劣的国际环境冲击影响。深港两地 ARCH 效应的减弱表明大数据时代的背景下,深港两地市场能够有效地吸收市场无效信息,减缓波动频率,降低波动聚集性。

第三,对“深港通”开通前后深港市场间信息流动的溢出效应检验,结果表明:从市场间的信息溢出关系来看,在“深港通”开通前,深证成指与恒生指数市场不存在报酬溢出效应,但相互间存在非线性的市场波动溢出效应,主要由深市向港市溢出;而“深港通”启动之后,深港两市间存在显著的双向波动溢出,且港市对深市的溢出效应更大,虽然内地资本市场逐步开放,但股市制度不够健全,投资者缺乏理性投资思维。总而言之,在“深港通”开通后,深市具有价格引导作用,占据报酬溢出效应主导地位;深市与港市收益率波动的联系明显增强,存在显著的双向波动溢出效应,表明“深港通”的开通加强了两地市场间的信息交流。

参考文献(略)