1 绪论

1.1 研究背景和意义

1.1.1 研究背景

公司债是企业除发行股票外的另一种直接融资方法,公司债具有帮助企业高效融资的优点,也令投资者在金融工具的选择上更加多样化,公司债本身也对企业的资本结构和治理结构有一定的改善作用,因此公司债对资本市场的健康发展和企业完善自身治理结构有重大意义。我国的公司债虽然较晚起步,但发展十分迅速。公司债从 2007 年开始发行,自发行后规模迅速扩大,截止至 2018 年,公司信用类债券规模已达 7.4 万亿元,其中公司债券 1 万亿元,规模分别上升 32.31%和 79.31%。可以看到,整个债券市场的规模在快速加大,而公司债券的增速在债券市场中的表现更是抢眼,未来公司债会是债券市场的主要组成部分。随着债券市场的规模不断增大,债券市场所存在的机制不足和潜在的投资风险也逐渐显现。

由于我国债券市场在较短的时间内规模迅速扩大,市场中的机制不够完善,导致在市场的运行过程中出现一些问题。例如,债券一级发行市场的市场化程度不足,公司债的品种创新不足,债券发行方对发行利率的不敏感为承销商提供了较大的利率差价空间,公司债的发行管理法规还不够改善等问题;同时二级市场还存在着价格发现机制不完善,债券市场严重分割等问题。除此之外,债券市场近年来激增的违约事件也引起了关注。2014 年我国债券市场首次出现违约事件,在此之前债券投资者往往默认债券为低风险甚至零风险金融资产,也就是债券市场中存在着“刚性兑付”的错觉,自此之后这种错觉被打破,债券违约事件屡见不鲜。截至 2018 年 11 月 5 日,违约债券数量迅速增长为 205 支债券,涉及 91 个主体,涉及的债券本金规模达到 1600 余亿元。债券违约潮的爆发让许多投资人对公司债的合理定价和公司债在流通过程中存在的风险及影响债券投资的影响因素更加关注。

.................

1.2 研究方法

本文对我国公司债的动量效应与反转效应的研究过程中,主要运用了文献研究法与定量分析法。

本文通过对动量效应与资产定价相关的文献进行搜索与整理,分析文献的研究背景、研究思路与理论阐述,并对其不足之处进行思考。本文分析了相关文献中动量效应与反转效应的探究背景,测算方法与理论解释,在此基础上提出公司债的动量效应与反转效应的探究方法;同时通过相关文献与理论构建合适的债券定价模型,并基于反转效应的发现对模型进行改进,为后续的实证研究奠定基础。

在理论机制和计量模型明晰的基础上,本文首先搜集了相关数据并进行初步处理,并通过观察数据的内部特征对计量模型进行改进,最后通过统计与数据分析判断了我国公司债是否存在动量效应以及该效应在因子模型中是否显著定价。

....................

2 文献综述

2.1 动量效应与反转效应的发现

与动量研究相关的文献最早是 De Bondt 和 Thaler(1985)发现在长期的股票市场中存在价格逆转现象,过去三年内具有高收益的股票在后期的收益却较低;而 Jegadeesh 和Titman(1993)进行相关研究时,得到了不同的结论,他们发现在美国股票市场中,对过去3-12 月内有较高收益的股票采用买进或持有策略,对过去有较低收益的股票采用卖出策略,能够获得的收益超出平均水平,这说明过去有最佳(最差)回报的股票在随后的 3 至 12 个月内继续表现良好(不佳)。这些现象反映了股票市场中资产当期的收益会受到其历史价格的影响,并将过去价格的延续效应概括为动量效应,过去价格在后续期产生反转的称为反转效应。许多学者从不同区域和不同标的去证实了动量效应和反转效应。Rouwenhorst(1998)、Rouwenhorst(1999)通过分析 1980-1995 年间国际分散化的投资组合收益,证实了欧洲和一些新兴国家的股票市场中也存在着动量效应;Siganos(2010)和 Antonious 和 Galariotis(2011)都证实了英国证券市场中的动量策略可以获得显著收益,前者发现通过构建极端的赢家组合和输家组合可以再扣除交易成本后仍获得显著收益,后者则证实了短期中经市场摩擦风险因子调整后的动量策略也能获得收益;Gharaibeh(2015)发现约旦证券市场的动量策略收益与公司规模有关;Hameed 和 Yuanto(2003)则对日本股票市场的动量效应进行了验证,Raj 和 Supriya(2019)发现了印度的股票市场存在着短期动量效应和长期逆转效应。

国内对于股票市场的动量研究中,由于研究的方法与样本选择不同,学者们的结论不尽相同。一方面,学者们在对股票市场的动量效应进行观察时,通过对不同时间跨度的选择,发现股票市场在年度、月度、周度与日度的价格变化存在着不同的动量效应或反转效应。徐信忠和郑纯毅(2006)在对 1995-2001 年的中国股票市场进行相关研究时发现中国股票市场存在着中期(半年)的动量效应,超出后则成逐渐反转的趋势;刘博和皮天雷(2007)在研究中发现,1994 年到 2004 年间,中国股市在 2-3 年的观察期和 2-3 年的持有期中表现为显著的反转效应,但 12 月度以内的短观察期则没有出现明显的效应现象;鲁臻和邹恒甫(2007)以 1998-2005 年股市为样本,发现超过 6 个月的长期反转策略有显著收益,其余组合收益不明显;王平平和肖智兰(2008)以沪深 300 指数样本股为样本研究 2005-2007 年间的股票市场,发现样本股有短期(1 个月)的反转效应与中长期(3-12 个月)的反转效应;谭小芬,林雨菲(2012)通过指数现货模拟交易,发现中国 A 股市场存在短期(不足 4 个月)反转效应,与中期(6 个月至一年)动量效应,同时还发现超短期动量效应。

...........................

2.2 动量效应与反转效应的成因综述

国内外学者都证实了动量效应和反转效应在资产市场的普遍存在,这对有效市场和理性投资者的假说造成了冲击。有效市场假说认为在一个有效的证券市场中,所有能够理性反映资产价值的信息都已经包含在资产的价格走势中(Fama,1970)。部分学者认为“动量效应”和“反转效应”的存在表示并非所有投资者都能及时有效的对有价值的信息产生反应,存在反应过度和反应不足。但也有学者认为这种现象仍然可以用风险来进行解释,并不违反“有效市场假说”。因此目前对相关效应的解释主要集中在风险理论和行为金融两方面。

风险理论认为,这种价格异象是由于资产定价模型的不完善引起的,通过改善资产定价模型能够对价格进行合理预测。在 Fama 三因子模型的理论框架下,认为动量效应的出现是因为输家组合对违约风险、市值规模和账面市值比有更大的反应系数,因此输家组合承担着比赢家组合更大的风险溢价,Grundy 等(2001)、杜兴强(2007)的研究结果认为三因子模型并不能很好的解释动量效应。Fama 和 French(1996)认为动量效应的出现有可能是存在未被纳入资产定价模型的共同风险因素。Carhart(1997)根据股票市场的短期动量构造动量因子,构造 Fama-French-Charhart 四因子模型,发现动量因子在模型中显著定价。Fama和 French(2012)在对国际股票市场的研究时,发现除日本外,欧洲、北美和亚太地区的动量因子对资产定价有显著影响。欧阳志刚和李飞(2016)研究 1998-2005 年中国股市价格时,发现在 Fama 三因子模型中增加了动量因子后对模型的拟合效果有了改善,说明动量因子可以作为因子模型中的一个系统性风险的代理变量。部分学者尝试增加行业与周期等因素以期能对动量效应与反转效应进行解释,高秋明和胡聪慧(2014)发现规模、账面市值比和行业等共同因素可以解释中国 A 股市场中约 50%的动量收益。这种风险理论是基于有效市场假说的基础上,一些学者对其保持怀疑,他们认为动量收益难以用更高的风险进行解释。Blitz 等(2011)发现测量因子模型的剩余动量收益能够获得更好的效果,这说明动量效应更可能与公司的特质因素相关而非共同风险因素。宁欣和王志强(2012)在对中国股市的动量收益进行研究时,发现基于总收益排序的动量组合包含大量高β值和小规模股票,而基于风险调整后的收益排序的动量策略有更显著的收益和更高的夏普比率,因此动量效应受到特质因素的影响高于系统风险。除了风险理论,更多的学者倾向于从投资者行为理论来对动量效应与反转效应进行解释。

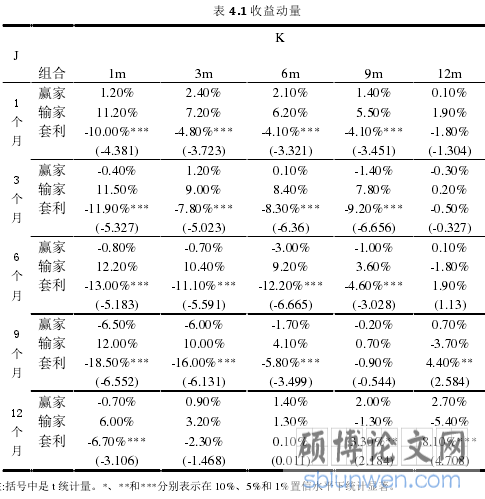

表 4.1 收益动量

3 理论基础 .........................................18

3.1 行为金融与动量和反转效应................................19

3.2 风险理论与动量和反转效应...................................20

4 中国公司债市场的动量效应与反转效应现象探究 ............................23

4.1 样本选择.............................23

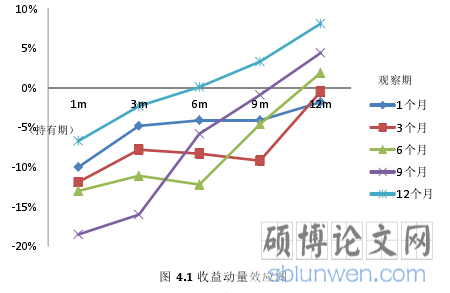

4.2 动量策略.......................................23

5 加入动量因子的资产定价检验 ...........................37

5.1 指标和模型的构造..............................37

5.2 实证分析...........................41

5 加入动量因子的资产定价检验

5.1 指标和模型的构造

5.1.1 影响债券利差的主要指标

本文基于对文献的参考,选取债券利差为被解释变量,期限结构因子、违约风险因子、流动性风险因子和动量因子作为解释变量。

(1)被解释变量——债券利差(R)

公司债的利差由公司债的到期收益率与无风险利率的差所得,这里的无风险利率选择国债市场的平均到期收益率。国债收益率由中债登每月公布的国债关键年限数据(0~30 年整数期限对应的收益率)取得,中债登国债收益率为月度数据,为此本文计算的信用利差会有一定误差,但可以认为误差范围较小,不影响分析结果。

(2)期限结构因子(TERM)

该因子为 Fama 和 French(1993)提出的债券两因子之一。由于长期国债的收益率能够反映利率的长期均衡值,能够代表利率水平;短期国债的收益率相比于长期国债收益率能够更加灵活的反映市场上资金供求的变化。故该因子能够反映债券市场的利率结构。本文以t 月国债剩余期限中位数为分组,剩余期限高于中位数为长期国债,剩余期限低于中位数为短期国债,以发行数量为权数,分别计算长期国债与短期国债的加权平均收益率,两者之差即为利率风险因子(term)。数据来自中债登每月公布的国债收益率关键年限值数据。

(3)违约风险因子(DEF)

该因子为 Fama 和 French(1993)提出的债券两因子之一。这里的违约风险指债券市场的违约风险,通常认为信用债券高于无风险债券是因为信用债券存在着违约的风险,因此违约风险因子可以体现债券市场的平均违约风险。本文以债券发行量为权数分别计算 t 月公司债券市场的加权平均收益率和国债市场的加权平均收益率,计算两者之差即为违约风险因子(DEF)。

图 4.1 收益动量效应图

6 结论

6.1 本文的主要观点

本文以中国公司债 2008 年 1 月-2018 年 12 月间的交易数据为样本数据探究中国公司债市场 是否 存在动 量效应 或反 转效应 。本文 参考 Jegadeesh 和 Titman(1993)和Novy-Marx(2012)的动量策略构造方法,考虑债券规模的影响,构造价格动量策略和规模动量策略两种策略分别来考察中国公司债市场的动量效应与反转效应特征。实证结果表明:中国公司债市场在中短期的反转效应更加明显(1-9 个月),长期中可能存在着动量效应(9-12个月);债券规模对债券的动量效应规律具有一定的影响;非投资级债券相比于投资级债券具有更稳定的反转收益。

随后,本文通过比较 CAPM 单因子模型、加入动量因子的双因子模型、四因子模型的拟合效果来判断动量因子在资产定价模型中是否能有效的解债券利差。实证结果表明:加入动量因子的 CAPM 模型对于动量较高和非投资级债券的利差定价有较好的解释作用;动量因子在动量较高的组合和非投资级债券组合的回归中系数都显著为正,与上述公司债市场存在反转效应的结论互相印证;规模动量因子对债券利差的影响更大,模型的拟合效果也更好。

本文的结论证实了中国公司债市场存在着与同期中国股票市场相似的中短期反转,长期动量的现象,后续可以对两个市场的相关关系进行讨论以验证是否存在两个市场间的溢出关系。同时这个现象也对 HS 理论提出了挑战,Hong 和 Stein(1999)认为投资者初期对信息的反应不足和后期的反应过度会导致金融市场存在着短期延续,长期反转的价格规律。但中国股票市场和债券市场存在的中短期反转效应和长期动量效应与其结论并不相符,这可能与时间跨度的选择有关,也说明了该理论在我国金融市场的适用性还需进一步讨论。

参考文献(略)